เผยแพร่เมื่อ: 2025-10-29

อัปเดตเมื่อ: 2025-10-29

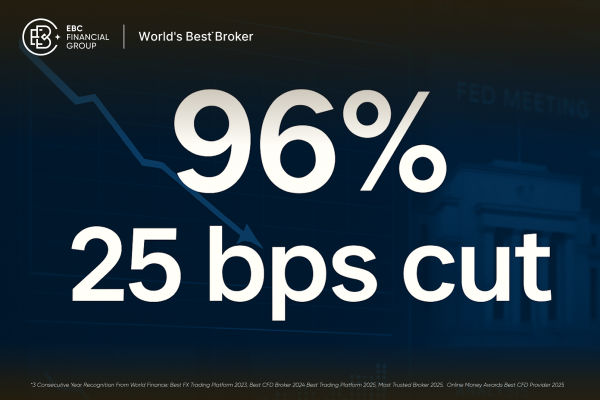

ตลาดกำลังเตรียมตัวรับช่วงเวลาสำคัญ วันนี้ (28–29 ตุลาคม 2025) ธนาคารกลางสหรัฐ (Fed) จะประชุมเวลา 14.00 น. EST และนักเทรดส่วนใหญ่คาดว่า Fed จะลดดอกเบี้ยครั้งที่สองของปี โดยคาดว่าจะปรับลดอัตราดอกเบี้ยเงินกู้ระยะสั้นของรัฐบาลกลาง (federal funds rate) ลง 25 จุด จาก 4.00%–4.25% เป็น 3.75%–4.00%

ข้อมูลล่าสุดสนับสนุนการปรับลดนี้ เนื่องจากเงินเฟ้อในเดือนกันยายนลดลงเล็กน้อย ตลาดแรงงานเริ่มอ่อนตัว และตลาดฟิวเจอร์สประเมินความน่าจะเป็นของการลด 25 จุดไว้สูงถึง 96.7% ตาม CME FedWatch Tool

อย่างไรก็ตาม การปิดทำการของรัฐบาล (government shutdown) ทำให้เกิดช่องว่างข้อมูล ทำให้ Fed ขาดรายงานสำคัญหลายฉบับ จึงต้องอาศัยการสำรวจเอกชนและตัวชี้วัดทางเลือก ซึ่งเพิ่มความเสี่ยงต่อการตัดสินใจด้านนโยบายที่ผิดพลาด

ในพรีวิวนี้ เราจะวิเคราะห์การตัดสินใจของ Fed ที่เป็นไปได้ ความเสี่ยงหลักที่ตลาดต้องจับตา สิ่งที่นักลงทุนควรสังเกต และวิธีการจัดพอร์ตเพื่อตอบรับผลลัพธ์ต่างๆ

| ตัวบ่งชี้ | ข้อมูลล่าสุด | การตีความตลาด |

|---|---|---|

| ช่วงอัตราดอกเบี้ยเป้าหมาย Fed Funds | 4.00–4.25% | คาดว่าจะลดลง 25 จุด |

| ช่วงอัตราดอกเบี้ยเป้าหมาย Fed Funds | 3.0% เมื่อเทียบกับปีก่อน | ลดลงเล็กน้อย แต่ยังสูงกว่ากลุ่มเป้าหมาย |

| ตลาดแรงงาน | อ่อนตัวลง | การเติบโตของงานชะลอตัว |

| ความน่าจะเป็นในการลดอัตราดอกเบี้ยของ CME | 96.7% | คาดว่าจะลดครั้งที่สองอย่างสูง |

| ความเสี่ยงหลัก | ขาดข้อมูลจากการปิดทำการของรัฐบาล | ความไม่แน่นอนที่สูงขึ้น |

ในการประชุม Fed เดือนกันยายนที่ผ่านมา Fed ได้ปรับลดอัตราดอกเบี้ยครั้งแรกของปี โดยลดลงมาอยู่ที่ 4.00–4.25% เจ้าหน้าที่นโยบายระบุถึง “ความเสี่ยงด้านลบที่เพิ่มขึ้นต่อการจ้างงาน” และสัญญาณว่าพร้อมปรับนโยบายผ่อนคลายเพิ่มเติมหากสถานการณ์เลวร้ายลง

ก่อนการประชุมสัปดาห์นี้ นักเศรษฐศาสตร์เกือบทั้งหมดคาดการณ์ว่าการลดดอกเบี้ยอีก 25 จุดมีแนวโน้มสูง บางส่วนคาดว่า Fed อาจหยุดมาตรการปรับลดปริมาณสินทรัพย์ (QT) เพื่อรักษาสภาพคล่อง

Bank of America และธนาคารลงทุนรายใหญ่หลายแห่งคาดว่าจะมีการลดดอกเบี้ยเพิ่มเติมอย่างน้อยอีกหนึ่งครั้งในเดือนธันวาคม 2025 หากแนวโน้มเงินเฟ้อลดลงต่อเนื่อง

ประธานเจอโรม พาวเวลล์ต้องเผชิญกับความท้าทายเดิมๆ ขณะที่อัตราเงินเฟ้อยังคงอยู่สูงกว่าเป้าหมาย 2% ขณะที่ตลาดงานแสดงสัญญาณของความเหนื่อยล้า

เฟดจะต้องตัดสินใจว่าจะให้ความสำคัญกับการเติบโตและการจ้างงานหรือจะปกป้องความน่าเชื่อถือของอัตราเงินเฟ้อด้วยการคงความยับยั้งชั่งใจไว้

การปิดทำการของรัฐบาลทำให้หลายรายงานล่าช้า รวมถึงข้อมูลอย่างเป็นทางการเกี่ยวกับแรงงานและการค้าปลีก

เจ้าหน้าที่ Fed จึงอาศัยผลสำรวจการจ้างงาน ADP ตัวชี้วัดการใช้จ่ายต่างๆ และมาตรการความเชื่อมั่น ซึ่งชี้ให้เห็นว่าการเติบโตของงานชะลอตัวและความต้องการของผู้บริโภคลดลง

ดัชนี CPI headline ปรับตัวขึ้นเป็น 3.0% ในเดือนกันยายน ขณะที่เงินเฟ้อหลักลดลงเล็กน้อย แสดงให้เห็นว่าการลดอัตราเงินเฟ้อยังคงดำเนินอยู่ อย่างไรก็ตาม ผลกระทบจากภาษีศุลกากรและความแข็งตัวในภาคบริการยังคงเป็นความเสี่ยง

ไม่ใช่เจ้าหน้าที่ทุกคนเห็นด้วยกับแนวทางต่อไป บางเสียงใหม่ รวมถึงผู้ว่าการ Stephen Miran รายงานว่า สนับสนุนการลดดอกเบี้ยครั้งใหญ่ 50 จุด โดยเห็นว่าการผ่อนคลายเชิงป้องกันอาจช่วยสร้างเสถียรภาพให้กับเศรษฐกิจ

อย่างไรก็ตาม สมาชิก FOMC ส่วนใหญ่ยังคงชอบการปรับลดแบบค่อยเป็นค่อยไป 25 จุด สะท้อนถึงความระมัดระวังไม่ให้เกิดแรงกดดันเงินเฟ้อใหม่

ตลาดได้กำหนดราคาการผ่อนคลายนโยบายการเงินไว้แล้ว ดังนั้น ท่าทีของพาวเวลล์จึงมีความสำคัญพอๆ กับการเคลื่อนไหวของอัตราดอกเบี้ย

หากเฟดส่งสัญญาณใช้มาตรการตัดงบแบบ "ทุ่มสุดตัว" ความผันผวนอาจพุ่งสูงขึ้น และความเชื่อมั่นในการต่อสู้กับภาวะเงินเฟ้อก็อาจลดลง

คาดว่าเฟดจะเน้นย้ำเรื่อง "การพึ่งพาข้อมูลและความยืดหยุ่น"

จับตาการปรับปรุง dot plot ซึ่งอาจบ่งชี้ว่าการลดดอกเบี้ยเพิ่มเติมมีแนวโน้มเกิดขึ้นในเดือนธันวาคม 2025 หรือช่วงต้นปี 2026

สัญญาณการผ่อนคลายเพิ่มเติมอาจช่วยหนุนตลาดหุ้นและอ่อนค่าเงินดอลลาร์ ขณะที่ท่าทีระมัดระวังอาจจำกัดความต้องการความเสี่ยงของนักลงทุน

ตลาดจะจับตาสัญญาณใดๆ เกี่ยวกับการหยุดการลดขนาดงบดุล ซึ่งอาจช่วยสนับสนุนสภาพคล่องของตราสารหนี้รัฐบาลและลดความตึงเครียดของตลาดเมื่อสิ้นปี

พันธบัตร : อัตราผลตอบแทนระยะสั้นมีแนวโน้มลดลง และเส้นอัตราผลตอบแทนมีความชันมากขึ้น

หุ้น : กลุ่มการเติบโตและเทคโนโลยีอาจฟื้นตัวภายใต้โทนขาลง

เครดิต : อาจเกิดการปรับลดค่าสเปรดหากสภาพคล่องดีขึ้น

อัตราแลกเปลี่ยนและสินค้าโภคภัณฑ์ : ดอลลาร์มีแนวโน้มอ่อนค่า ทองคำและน้ำมันอาจปรับตัวสูงขึ้นเล็กน้อย

ต่อไปนี้เป็นสถานการณ์การตัดสินใจ/ผลลัพธ์ที่สมเหตุสมผล และวิธีที่ตลาดอาจตอบสนอง:

| สถานการณ์ | การเคลื่อนไหวนโยบาย | ปฏิกิริยาของตลาด |

|---|---|---|

| A. 25 bps Cut + Dovish Tone (กรณีพื้นฐาน) | 3.75–4.00% + ช่วงหยุด QT | หุ้นพุ่ง ผลตอบแทนลดลง สินทรัพย์เสี่ยงเพิ่มขึ้น |

| B. 25 bps ตัด + คำแนะนำอย่างระมัดระวัง | คัตติ้ง+โทนป้องกัน | การชุมนุมครั้งแรกเริ่มจางหายไป เส้นอัตราผลตอบแทนแบนราบลง |

| C. ไม่มีการตัด / ล่าช้า | อัตราไม่เปลี่ยนแปลง | การเทขายสินทรัพย์เสี่ยง ดอลลาร์สหรัฐแข็งค่า |

| D. ตัด 50 bps | การผ่อนคลายเชิงรุก | ตลาดพุ่งสูง เส้นโค้งชันขึ้นอย่างรวดเร็ว ความกังวลเงินเฟ้อกลับมาอีกครั้ง |

เฟดลดอัตราดอกเบี้ยลงเหลือ 3.75–4.00% ส่งสัญญาณลดอัตราดอกเบี้ยเพิ่มเติม และหยุด QT

ตลาดหุ้นพุ่งขึ้น ผลตอบแทนพันธบัตรระยะสั้นลดลง และเส้นโค้งมีความชันมากขึ้น

สเปรดเครดิตแคบลง และสินทรัพย์เสี่ยงได้รับประโยชน์อย่างกว้างขวาง

เฟดยังคงลดอัตราดอกเบี้ย แต่ยังคงมีท่าทีแข็งกร้าวในแนวทางในอนาคต (มีความคลุมเครือมากขึ้นเกี่ยวกับเดือนธันวาคม)

ตลาดจะพุ่งสูงขึ้นในช่วงแรก แต่จะปรับตัวลดลงหากแนวโน้มบ่งชี้ถึงความสามารถในการปรับตัวที่จำกัด

อัตราผลตอบแทนพันธบัตรรัฐบาลอาจแคบลง ส่งผลให้เส้นโค้งแบนราบลง หุ้นอาจถูกขายทำกำไร

การเลือกที่ไม่คาดคิดในการรักษาระดับอัตราดอกเบี้ยหรือเลื่อนการลดอัตราดอกเบี้ยออกไป จะทำให้ตลาดตกตะลึง ซึ่งอาจนำไปสู่การขายสินทรัพย์ที่มีความเสี่ยง ผลตอบแทนที่เพิ่มขึ้น และค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้น

ผลลัพธ์นี้ไม่น่าจะเกิดขึ้นได้เมื่อพิจารณาจากราคาปัจจุบัน แต่ถือเป็นความเสี่ยงเล็กน้อยภายใต้ภาวะเงินเฟ้อที่เข้มงวดขึ้นหรือการต้านทานภายใน

เป็นไปได้ยากมากที่จะบรรลุฉันทามติ แต่หากมุมมองของมิรานเป็นที่ยอมรับหรือคณะกรรมการมีท่าทีผ่อนปรนมากขึ้น การปรับลดอัตราดอกเบี้ย 50 จุดอาจทำให้ตลาดพุ่งสูงขึ้น เส้นโค้งชันขึ้นอย่างมาก และบังคับให้ต้องกำหนดราคาตลาดใหม่ให้สูงขึ้นอย่างรวดเร็ว

มีความเสี่ยงต่อภาวะเงินเฟ้อย้อนกลับหรือการขยายตัวมากเกินไป

ถือว่านี่เป็นจุดปรับสมดุลพอร์ตโฟลิโอ ไม่ใช่จุดเข้าซื้ออย่างบ้าคลั่ง

เพิ่มการเติบโตที่มีคุณภาพและชื่อเงินปันผลที่ได้รับประโยชน์จากผลตอบแทนที่ลดลง

รักษาเงินสำรองไว้เพื่อรองรับความผันผวนภายหลังการประกาศ

จับตาแนวต้าน S&P 500 ใกล้ระดับสูงสุดล่าสุด และอัตราผลตอบแทนพันธบัตรอายุ 2 ปี เพื่อเป็นสัญญาณการทะลุผ่าน

พิจารณาการเล่นแบบออปชั่น (straddles หรือ spread) หากความผันผวนโดยนัยยังคงสมเหตุสมผล

หลีกเลี่ยงการซื้อขายเชิงรุกก่อนการแถลงข่าวของพาวเวลล์

คาดว่าผลตอบแทนระยะสั้นจะลดลงเร็วกว่าระยะยาวหากเฟดมีท่าทีผ่อนปรน

ในด้านสินเชื่อขององค์กร เตรียมรับมือกับการปรับลดสเปรดหลังจากการตัดสินใจ

สำหรับผู้ค้าโค้ง ผู้ที่มีแนวโน้มจะชันอาจเริ่มทำผลงานได้อย่างมีประสิทธิภาพ

ใช่ ราคาตลาดมีโอกาสประมาณ 96–97% ที่จะลดอัตราดอกเบี้ยลง 25 จุด ตามข้อมูลของ CME FedWatch

มีโอกาสน้อย เจ้าหน้าที่ Fed และนักวิเคราะห์หลายคนคาดว่าจะมีการลดดอกเบี้ยอีกอย่างน้อยหนึ่งครั้งในเดือนธันวาคม ขึ้นอยู่กับข้อมูลเศรษฐกิจ

สินเชื่ออัตราผันแปร บัตรเครดิต และจำนองแบบปรับอัตราอาจเห็นการลดดอกเบี้ยเล็กน้อยในช่วงสัปดาห์ต่อไป

มีความเป็นไปได้ หากการลดดอกเบี้ยกระตุ้นความต้องการมากเกินไป หรือเกิดปัญหาห่วงโซ่อุปทานรุนแรงขึ้น

สรุปได้ว่า การประชุม FOMC เดือนตุลาคม 2025 ถือเป็นจุดเปลี่ยนสำคัญจากการใช้นโยบายเข้มงวดไปสู่การสนับสนุนการเติบโตอย่างค่อยเป็นค่อยไป ผลลัพธ์ที่เป็นไปได้มากที่สุดคือการลดดอกเบี้ย 25 จุด แต่ความสำเร็จขึ้นอยู่กับการรักษาความน่าเชื่อถือพร้อมกับสนับสนุนตลาดแรงงาน

สำหรับนักลงทุน นี่เป็นจุดเปลี่ยนเชิงกลยุทธ์ ไม่ใช่สัญญาณการพุ่งขึ้นของตลาดที่แน่นอน จึงควรจัดขนาดพอร์ตอย่างระมัดระวัง รักษาสภาพคล่อง และตอบสนองตามสัญญาณที่ยืนยันหลังการประชุม แทนการเก็งกำไรล่วงหน้า

หากการลดดอกเบี้ยได้รับการยืนยัน ตลาดจะหันไปจับตาการตัดสินใจครั้งถัดไปในเดือนธันวาคม ทำให้ข้อมูลเศรษฐกิจสำคัญและการสื่อสารของ Fed ในช่วงนี้มีความสำคัญยิ่งขึ้น

ติดตามผลการตอบสนองของตลาดหลัง FOMC และไอเดียการเทรดเพิ่มเติมเมื่อ Fed ปล่อยแถลงการณ์

ข้อสงวนสิทธิ์: เอกสารนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนา (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรอ้างอิง ความคิดเห็นใดๆ ในเอกสารนี้ไม่ได้เป็นคำแนะนำจาก EBC หรือผู้เขียนว่ากลยุทธ์การลงทุน หลักทรัพย์ ธุรกรรม หรือการลงทุนใดๆ เหมาะสมกับบุคคลใดบุคคลหนึ่งโดยเฉพาะ