Publicado em: 2025-10-29

Atualizado em: 2025-10-29

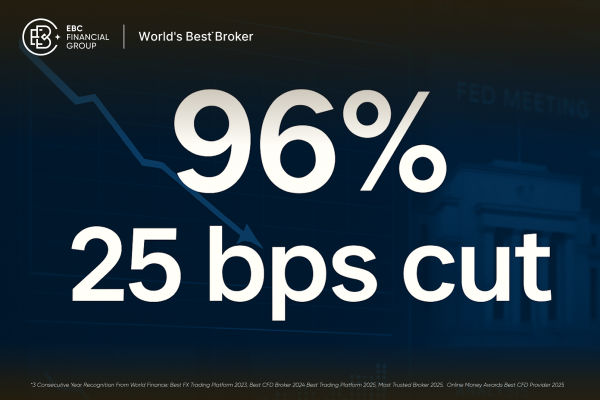

Os mercados se preparam para um momento crucial. Hoje (28 e 29 de outubro de 2025), o Federal Reserve (Fed, o banco central dos EUA) se reúne às 14h (horário de Brasília), e os investidores esperam amplamente que o Fed realize seu segundo corte de juros do ano, provavelmente reduzindo sua taxa básica de juros em 25 pontos-base, de 4,00% a 4,25% para 3,75% a 4,00%.

Dados recentes apoiam essa mudança, já que a inflação esfriou modestamente em setembro, o mercado de trabalho se abrandou e os mercados futuros agora precificam uma probabilidade de 96,7% de um corte de 25 bps, de acordo com a ferramenta CME FedWatch.

No entanto, uma paralisação do governo causou um apagão de dados, deixando o Fed sem vários relatórios cruciais. Isso força os formuladores de políticas a confiar em pesquisas privadas e indicadores alternativos, aumentando o risco de erros nas políticas.

Nesta prévia, detalhamos a provável decisão do Fed, os principais riscos em jogo, o que os mercados estarão observando e como os investidores devem se posicionar para os resultados.

| Indicador | Últimas leituras | Interpretação de mercado |

|---|---|---|

| Faixa de Metas dos Fundos Federais | 4,00–4,25% | Definido para ser cortado em 25 bps |

| Inflação Básica (Setembro de 2025) | 3,0% A/A | Moderando, mas acima da meta |

| Mercado de trabalho | Amolecimento | Crescimento do emprego desacelera |

| Probabilidade de corte de taxa da CME | 96,7% | Segundo corte muito esperado |

| Risco chave | Apagão de dados devido ao desligamento | Maior incerteza |

Durante areunião de setembro do Fed , o banco central implementou sua primeira redução de juros do ano, diminuindo-a para 4,00–4,25%. Os formuladores de políticas citaram então "riscos crescentes de queda para o emprego" e sinalizaram prontidão para uma flexibilização adicional caso as condições piorassem.

Às vésperas da reunião desta semana, quase todos os economistas esperam outro corte de 25 pontos-base, com alguns antecipando que o Fed também poderá suspender seu aperto quantitativo (QT) para preservar a liquidez. [1]

O Bank of America e vários grandes bancos de investimento preveem pelo menos um corte adicional em dezembro de 2025 se a desinflação continuar.

O presidente Jerome Powell enfrenta um desafio familiar, já que a inflação permanece acima da meta de 2%, enquanto o mercado de trabalho mostra sinais de fadiga.

O Fed deve decidir se prioriza o crescimento e o emprego ou se defende sua credibilidade na inflação mantendo a contenção.

A paralisação em andamento atrasou vários relatórios, incluindo dados oficiais de trabalho e varejo.

Os responsáveis da Fed basearam-se nos inquéritos de emprego do ADP, em vários indicadores de despesa e em medidas de sentimento, que indicam um abrandamento no crescimento do emprego e uma procura contida por parte dos consumidores. [2]

O IPC geral aumentou para 3,0% em setembro , enquanto a inflação subjacente diminuiu ligeiramente, indicando que a desinflação subjacente persiste, embora os impactos tarifários e a rigidez do setor de serviços ainda representem riscos.

Nem todos os formuladores de políticas concordam com o caminho a seguir. Algumas vozes mais recentes, incluindo o governador Stephen Miran, defendem um corte maior de 50 pontos-base, argumentando que uma flexibilização preventiva poderia estabilizar a economia. [3]

No entanto, a maioria dos membros do FOMC prefere um movimento moderado de 25 bps, refletindo cautela contra a retomada da inflação.

Os mercados já precificaram a flexibilização, então o tom de Powell será tão importante quanto o próprio movimento da taxa.

Se o Fed sinalizar uma trajetória de cortes "absolutos", a volatilidade poderá disparar e a confiança em seu combate à inflação poderá ser abalada.

Espere que o Fed enfatize "dependência de dados e flexibilidade".

Fique atento a quaisquer atualizações no gráfico de pontos, que podem indicar se novos cortes são prováveis em dezembro de 2025 ou no início de 2026.

Um sinal de flexibilização monetária adicional poderia impulsionar as ações e enfraquecer o dólar; uma postura cautelosa poderia moderar o apetite por risco.

O mercado acompanhará de perto qualquer indício de uma pausa na redução do balanço patrimonial, uma medida que poderia reforçar a liquidez do Tesouro e aliviar a tensão do mercado no final do ano.

Títulos : os rendimentos de curto prazo provavelmente cairão; a curva de rendimentos ficará mais acentuada.

Ações : os setores de crescimento e tecnologia podem se recuperar sob um tom mais moderado.

Crédito : é possível que os spreads diminuam se a liquidez melhorar.

Câmbio e commodities : dólar provavelmente vai enfraquecer; ouro e petróleo podem subir modestamente .

Aqui estão cenários plausíveis de decisão/resultado e como os mercados podem responder:

| Cenário | Movimento político | Reação do mercado |

|---|---|---|

| A. Corte de 25 bps + Tom Dovish (Caso Base) | 3,75–4,00% + pausa QT | Ações sobem, rendimentos caem, ativos de risco ganham |

| B. Corte de 25 bps + Orientação Cautelosa | Corte + tom protegido | A recuperação inicial diminui; curva de rendimentos mais plana |

| C. Sem corte/atraso | Taxas inalteradas | Venda de ativos de risco, força do USD |

| D. Corte de 50 bps | Flexibilização agressiva | Mercados disparam, curva se acentua, temores de inflação ressurgem |

O Fed reduziu as taxas de juros para 3,75-4,00%, sinalizou novos cortes futuros e suspendeu o programa de estímulo quantitativo.

Os mercados de ações sobem , os rendimentos dos títulos de curto prazo caem e a curva de juros se acentua.

Os spreads de crédito se estreitam e os ativos de risco se beneficiam amplamente.

O Fed continua a reduzir as taxas de juros, mas adota uma postura mais agressiva em suas orientações futuras (com mais ambiguidade em relação a dezembro).

Os mercados sobem inicialmente, mas recuam se as perspectivas indicarem pouca capacidade de adaptação.

Os rendimentos dos títulos do Tesouro podem diminuir, resultando em uma curva de juros mais plana; as ações podem sofrer realização de lucros.

Uma escolha inesperada de manter as taxas de juros ou adiar a redução poderia surpreender os mercados, levando potencialmente a uma venda massiva de ativos de risco, um aumento nos rendimentos e o fortalecimento do dólar americano.

Esse resultado é improvável, considerando os preços atuais, mas representa um risco extremo em cenários de inflação mais agressiva ou resistência interna.

É altamente improvável em consenso, mas se a visão de Miran prevalecer ou o comitê se tornar mais moderado, um corte de 50 bps poderia impulsionar os mercados para cima, acentuar as curvas drasticamente e forçar a reprecificação dos mercados de taxas agressivamente para cima.

O risco de uma reação inflacionária ou de uma sobreendividamento seria iminente.

Considere isso como um momento para reequilibrar seu portfólio, não para uma onda de compras frenéticas.

Adicione crescimento de qualidade e dividendos a nomes que se beneficiam de rendimentos mais baixos.

Manter reservas de caixa para eventuais flutuações após o anúncio.

Observe a resistência do S&P 500 perto das máximas recentes e os rendimentos dos títulos do Tesouro de 2 anos em busca de sinais de rompimento.

Considere opções (straddles ou spreads) se a volatilidade implícita permanecer razoável.

Evite negociações preventivas antes da coletiva de imprensa de Powell.

Espere que os rendimentos de curto prazo caiam mais rápido do que os de longo prazo se o Fed estiver otimista.

No crédito corporativo, prepare-se para uma redução dos spreads após a decisão.

Para os operadores de curvas, os steepeners podem começar a ter um desempenho eficaz.

Sim. Os mercados estimam uma chance de aproximadamente 96–97% de um corte de 25 bps, segundo o CME FedWatch.

É improvável. Muitas autoridades e analistas do Fed esperam pelo menos mais um corte em dezembro, dependendo dos dados.

Empréstimos de taxa variável, cartões de crédito e hipotecas ajustáveis podem ter reduções modestas nas taxas nas próximas semanas.

Potencialmente, se os cortes nas taxas estimularem excessivamente a demanda ou se os problemas na cadeia de suprimentos piorarem.

Em suma, a reunião do FOMC de outubro de 2025 marca um ponto de virada crucial, passando da contenção para o apoio gradual ao crescimento. O resultado mais provável é um corte de 25 pontos-base, mas o sucesso depende da manutenção da credibilidade e, ao mesmo tempo, do apoio ao mercado de trabalho.

Para os investidores, este é um ponto de inflexão estratégico, não uma recuperação garantida. Dimensione suas posições com cuidado, mantenha a liquidez e reaja aos sinais confirmados após a reunião, em vez de especulações.

Caso o corte seja confirmado, os mercados voltarão sua atenção para dezembro como a próxima janela de decisão, tornando os próximos indicadores macroeconômicos e a comunicação do Fed ainda mais importantes.

Confira nossa reação pós-FOMC e ideias de negociação enquanto o Fed divulga sua declaração.

Aviso Legal: Este material destina-se apenas a fins informativos gerais e não se destina a ser (e não deve ser considerado como tal) aconselhamento financeiro, de investimento ou de qualquer outra natureza em que se deva confiar. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.