เผยแพร่เมื่อ: 2026-04-08

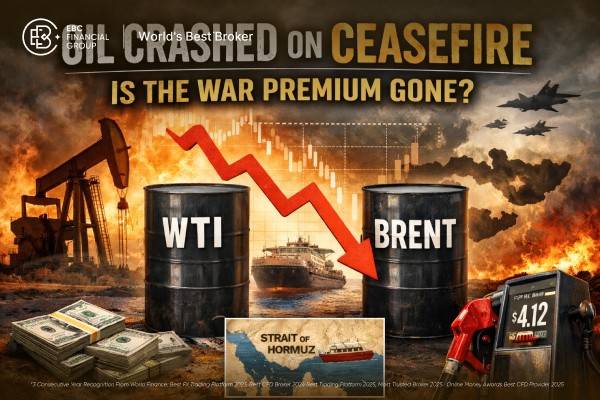

พรีเมี่ยมสงครามน้ำมัน:ราคาน้ำมันร่วงลงอย่างหนัก เนื่องจากตลาดได้ขจัดส่วนที่มีต้นทุนสูงที่สุดของความเสี่ยงทางภูมิรัฐศาสตร์ออกไปอย่างรวดเร็ว นั่นคือ ความกลัวว่าช่องแคบฮอร์มุซจะปิดตัวลงเป็นเวลานาน

แม้หลังจากราคาลดลงแล้ว ราคาน้ำมัน WTI ก็ยังคงสูงกว่าระดับก่อนสงครามที่ประมาณ 73 ดอลลาร์อยู่ประมาณ 24 ดอลลาร์ ดังนั้นส่วนสำคัญของเบี้ยประกันภัยจากปัจจัยทางภูมิรัฐศาสตร์จึงยังคงฝังอยู่ในราคา

ปริมาณการผลิตที่เพิ่มขึ้นล่าสุดของ OPEC+ ในเดือนเมษายนอยู่ที่เพียง 206,000 บาร์เรลต่อวัน ซึ่งน้อยมากเมื่อเทียบกับการประมาณการอย่างเป็นทางการที่ระบุว่ามีการปิดการผลิต 7.5 ล้านบาร์เรลต่อวันในเดือนมีนาคม และ 9.1 ล้านบาร์เรลต่อวันในเดือนเมษายน

ปริมาณสำรองน้ำมันดิบเชิงพาณิชย์ของสหรัฐฯ เพิ่มขึ้นเป็น 461.6 ล้านบาร์เรลในสัปดาห์สิ้นสุดวันที่ 27 มีนาคม ในขณะที่ปริมาณสำรองน้ำมันเบนซินลดลงเหลือ 27.1 วัน ซึ่งเป็นเหตุผลที่ช่วยอธิบายว่าเหตุใดแรงกดดันด้านราคาน้ำมันหน้าปั๊มจึงอาจคงอยู่ยาวนานกว่าการเทขายน้ำมันดิบครั้งแรก

ราคาน้ำมันเบนซินธรรมดาในสหรัฐฯ เฉลี่ยอยู่ที่ 4.12 ดอลลาร์ต่อแกลลอน เมื่อวันที่ 6 เมษายน ขณะที่ดีเซลอยู่ที่ 5.64 ดอลลาร์ นั่นหมายความว่าแม้ราคาน้ำมันดิบจะลดลงอีก แต่การช่วยเหลือผู้บริโภคอาจล่าช้า เนื่องจากตลาดสินค้ายังคงตึงตัว

ตลาดไม่ได้เกิดความสบายใจกับอุปทานจากตะวันออกกลางอย่างกะทันหัน แต่ตลาดได้ปรับราคาความเสี่ยงของผลกระทบด้านการขนส่งที่เลวร้ายที่สุด ซึ่งความแตกต่างนี้มีความสำคัญ

ราคาน้ำมันร่วงลงอย่างหนักเมื่อมีข่าวเรื่องการหยุดยิง เพราะผู้ค้าพลังงานกำลังประเมินความเสี่ยงจากการขนส่งที่หยุดชะงัก ไม่ใช่การลดลงของอุปสงค์ เมื่อตลาดเชื่อว่าช่องแคบฮอร์มุซอาจเปิดได้และเปิดอยู่ได้ตลอด สถานการณ์การขาดแคลนที่รุนแรงที่สุดก็ดูไม่เหมือนสถานการณ์พื้นฐานอีกต่อไป

การเปลี่ยนแปลงเพียงเล็กน้อยนั้นก็เพียงพอที่จะทำให้ราคาน้ำมัน WTI ลดลง 14.3% เหลือ 96.83 ดอลลาร์ และราคาน้ำมัน Brent ลดลง 13.3% เหลือ 94.74 ดอลลาร์ ในช่วงการซื้อขายเดียว หลังจากที่ราคาน้ำมันดิบเคยซื้อขายอยู่เหนือ 117 ดอลลาร์ในช่วงที่ความขัดแย้งพุ่งสูงขึ้น

คำถามที่สำคัญกว่านั้นคือ ค่าเผื่อความเสียหายจากสงครามหายไปแล้วหรือแค่ถูกปรับราคาใหม่ คำตอบคืออย่างหลัง ช่องแคบฮอร์มุซยังคงเป็นเส้นทางขนส่งน้ำมันและผลิตภัณฑ์ปิโตรเลียมประมาณหนึ่งในห้าของโลก และการค้าน้ำมันทางทะเลประมาณหนึ่งในสี่ ดังนั้นแม้การเปิดช่องแคบชั่วคราวก็ไม่ได้ทำให้การขนส่งสินค้า การประกันภัย หรือการส่งออกกลับสู่ภาวะปกติในทันที

| แผนภูมิราคาน้ำมันดิบเบรนท์ | ระดับ |

|---|---|

| ข้อมูลอ้างอิงก่อนเกิดความขัดแย้ง 27 กุมภาพันธ์ | 71.00 ดอลลาร์/กล่อง |

| ความตื่นตระหนกถึงขีดสุด 2 เมษายน | ~128.00 ดอลลาร์/กล่อง |

| หลังหยุดยิง 8 เมษายน | 94.74 ดอลลาร์/กล่อง |

| ลดลงจากจุดสูงสุด | 33.26 ดอลลาร์/กล่อง |

| ส่วนแบ่งของสไปค์ที่ถูกลบออกไป | 58.4% |

| ราคาพรีเมียมยังคงสูงกว่าวันที่ 27 กุมภาพันธ์ | 23.74 ดอลลาร์/กล่อง |

| ส่วนแบ่งของยอดแหลมเต็มที่ยังเหลืออยู่ | 41.6% |

*กรอบการวิเคราะห์นี้อ้างอิงจากราคาอย่างเป็นทางการและราคาที่รายงานโดยตลาดตั้งแต่ปลายเดือนกุมภาพันธ์ถึงวันที่ 8 เมษายน

ตารางแสดงให้เห็นว่าตลาดได้ขจัดราคาที่สูงเกินจริงจากภาวะสงครามออกไปมากกว่าครึ่งแล้ว แต่ยังไม่ได้ขจัดส่วนต่างราคาโดยรวมออกไปทั้งหมด กล่าวโดยง่ายคือ ส่วนต่างราคาจากความตื่นตระหนกนั้นหายไปเกือบหมดแล้ว แต่ส่วนต่างราคาจากการหยุดชะงักยังคงอยู่

จากการประเมินอย่างระมัดระวัง คาดว่าราคาน้ำมันเบรนต์ยังคงแฝงไปด้วยปัจจัยด้านภูมิรัฐศาสตร์และโลจิสติกส์ประมาณ 15 ถึง 25 ดอลลาร์ต่อบาร์เรล

ช่วงราคาดังกล่าวสอดคล้องกับสามประเด็นในมุมมองล่าสุดของสำนักงานข้อมูลพลังงานแห่งสหรัฐอเมริกา (US Energy Information Administration): พื้นฐานราคาน้ำมันก่อนสงครามอ่อนแอ ปริมาณสำรองคาดว่าจะเพิ่มขึ้น และข้อตกลงหยุดยิงยังคงทำให้ประเด็นเรื่องการควบคุมการขนส่ง เงื่อนไขการประกันภัย และความมั่นคงในภูมิภาคยังไม่ได้รับการแก้ไข

การคาดการณ์ด้านพลังงานอย่างเป็นทางการยังคงสันนิษฐานว่าการหยุดการผลิตจะยังคงอยู่ในระดับสูงไปจนถึงเดือนเมษายน และจะค่อยๆ ลดลงหลังจากนั้น การคาดการณ์เหล่านั้นยังคงรักษาระดับความเสี่ยงในราคาน้ำมันดิบไว้ตลอดช่วงเวลาการคาดการณ์ดังกล่าว

พวกเขาคาดการณ์ว่าราคาน้ำมันเบรนท์จะเฉลี่ยอยู่ที่ 115 ดอลลาร์ต่อบาร์เรลในไตรมาสที่สอง ก่อนที่จะลดลงในช่วงปลายปีหากปัจจัยรบกวนต่างๆ คลี่คลายลง

กลุ่ม OPEC+ ตกลงที่จะเพิ่มการผลิตขึ้น 206,000 บาร์เรลต่อวันในเดือนเมษายน ซึ่งเมื่อเทียบกับปริมาณน้ำมันที่คาดว่าจะหยุดการผลิตในเดือนเมษายนที่ 9.1 ล้านบาร์เรลต่อวันแล้ว การเพิ่มการผลิตดังกล่าวคิดเป็นเพียง 2.3% ของปริมาณน้ำมันที่หายไปเท่านั้น

แม้แต่เมื่อเทียบกับการปิดโรงกลั่นในเดือนมีนาคมที่ 7.5 ล้านบาร์เรลต่อวัน ก็ชดเชยได้เพียงประมาณ 2.7% เท่านั้น นี่เป็นสัญญาณบ่งบอกถึงเสถียรภาพ แต่ไม่ใช่กลไกทดแทนอย่างสมบูรณ์

จากข้อมูลของ EIA สำหรับสัปดาห์สิ้นสุดวันที่ 27 มีนาคม ปริมาณสำรองน้ำมันดิบเชิงพาณิชย์เพิ่มขึ้นเป็น 461.6 ล้านบาร์เรล และปริมาณสำรองน้ำมันดิบอยู่ที่ 28.2 วัน ในขณะที่ปริมาณสำรองน้ำมันเบนซินอยู่ที่ 27.1 วัน และปริมาณสำรองน้ำมันกลั่นอยู่ที่ 29.3 วัน

นั่นช่วยอธิบายได้ว่าทำไมราคาน้ำมันเชื้อเพลิงค้าปลีกจึงยังคงทรงตัวได้แม้ว่าราคาน้ำมันดิบล่วงหน้าจะปรับตัวลดลงก็ตาม เมื่อวันที่ 6 เมษายน ราคาน้ำมันเบนซินธรรมดาในสหรัฐฯ เฉลี่ยอยู่ที่ 4.12 ดอลลาร์ต่อแกลลอน ขณะที่ราคาน้ำมันดีเซลอยู่ที่ 5.64 ดอลลาร์

ณ วันที่ 31 มีนาคม ผู้ค้าที่ไม่ใช่เชิงพาณิชย์ในสัญญาซื้อขายล่วงหน้า WTI ถือครองสัญญาซื้อ 378,087 สัญญา เทียบกับสัญญาขาย 164,599 สัญญา ทำให้มีสถานะซื้อสุทธิประมาณ 213,488 สัญญา

สถานการณ์ของเบรนท์ดูไม่ค่อยเอื้ออำนวยนัก ในสัญญาซื้อขายล่วงหน้าเบรนท์วันสุดท้าย นักลงทุนรายย่อยถือสัญญาซื้อ 69,891 สัญญา และสัญญาขาย 105,706 สัญญา ซึ่งเป็นสถานะขายสุทธิ ความแตกต่างนี้ช่วยอธิบายได้ว่าทำไมตลาดที่มีสัญญา WTI จำนวนมากจึงร่วงลงอย่างรวดเร็วเมื่อความเสี่ยงจากข่าวเริ่มจางลง

เบี้ยประกันส่วนที่เหลือจะหายไปก็ต่อเมื่อตรงตามเงื่อนไขสามประการดังต่อไปนี้:

ช่องแคบฮอร์มุซจำเป็นต้องเปิดทางอย่างต่อเนื่องและครอบคลุม ไม่ใช่แค่ช่วงเวลาทางการเมืองสองสัปดาห์

ปริมาณน้ำมันที่ถูกปิดกั้นในตะวันออกกลางจำเป็นต้องกลับเข้าสู่ตลาดเร็วกว่าที่การคาดการณ์ในปัจจุบันระบุไว้

ต้องเคลียร์ปัญหาการขนส่งที่ค้างอยู่ให้เรียบร้อย โดยปราศจากการโจมตีรูปแบบใหม่ การปรับโครงสร้างค่าธรรมเนียม หรือกฎการเข้าถึงแบบเลือกปฏิบัติ

จนกว่าจะถึงเวลานั้น ราคาน้ำมันดิบอาจลดลงอีก แต่ไม่น่าจะซื้อขายกันเหมือนตลาดที่มีอุปทานล้นเกินตามปกติ

นั่นคือเหตุผลที่การคาดการณ์ล่าสุดของ EIA ยังคงคาดการณ์ราคาน้ำมันเบรนท์ให้สูงขึ้นหลังจากการไหลเวียนของน้ำมันกลับมาเป็นปกติ โดยคาดการณ์ว่าราคาน้ำมันเบรนท์จะพุ่งสูงสุดที่ 115 ดอลลาร์ต่อบาร์เรลในไตรมาสที่สองของปี 2026 เฉลี่ยอยู่ที่ 88 ดอลลาร์ในไตรมาสที่สี่ และเฉลี่ยอยู่ที่ 76 ดอลลาร์ในปี 2027 เนื่องจากความไม่แน่นอนเกี่ยวกับความหยุดชะงักของอุปทานในอนาคตไม่ได้หายไปในชั่วข้ามคืน

นั่นแสดงให้เห็นว่าตลาดรับรู้ถึงผลกระทบที่ยั่งยืน ไม่ใช่แค่ความผันผวนชั่วคราว

ไม่ ในขณะที่ราคาน้ำมันดิบเบรนต์ลดลงไปกว่าครึ่งจากช่วงที่ตื่นตระหนก แต่ก็ยังสูงกว่าระดับเมื่อวันที่ 27 กุมภาพันธ์ ประมาณ 24 ดอลลาร์ต่อบาร์เรล

เนื่องจากตลาดได้ประเมินราคาไว้แล้วว่าช่องแคบฮอร์มุซจะปิดเป็นเวลานาน การหยุดยิงสองสัปดาห์และการเปิดช่องแคบอีกครั้งจึงช่วยขจัดสถานการณ์การขาดแคลนอุปทานที่รุนแรงที่สุดได้ในคราวเดียว

ไม่จำเป็นเสมอไป ราคาน้ำมันเชื้อเพลิงขายปลีกมักจะเปลี่ยนแปลงตามราคาน้ำมันดิบ และตลาดผลิตภัณฑ์น้ำมันเชื้อเพลิงยังคงตึงตัว ณ วันที่ 6 เมษายน ราคาน้ำมันเบนซินธรรมดาในสหรัฐฯ เฉลี่ยอยู่ที่ 4.12 ดอลลาร์ต่อแกลลอน ขณะที่ดีเซลอยู่ที่ 5.64 ดอลลาร์ ซึ่งสะท้อนถึงกำไรของโรงกลั่นและข้อจำกัดด้านอุปทานที่ยังคงมีอยู่ นอกเหนือจากตลาดน้ำมันดิบเอง

พรีเมี่ยมสงครามน้ำมัน:การหยุดยิงได้หยุดยั้งการพุ่งขึ้นอย่างรวดเร็วของราคาน้ำมัน แต่ก็ไม่ได้ทำให้ตลาดน้ำมันกลับคืนสู่สภาพก่อนสงคราม การลดลงอย่างมีนัยสำคัญของราคาน้ำมันเบรนต์บ่งชี้ว่านักลงทุนไม่ได้คาดการณ์ถึงสถานการณ์เลวร้ายที่สุดของวิกฤตอีกต่อไปแล้ว

ข้อเท็จจริงที่ว่าราคาน้ำมันดิบยังคงสูงกว่าระดับต่ำสุดเมื่อปลายเดือนกุมภาพันธ์มาก บ่งชี้ว่าตลาดคาดการณ์ว่าจะมีอุปสรรคต่อเนื่องในด้านการขนส่ง สินค้าคงคลัง และความมั่นคงในภูมิภาค

เราคาดว่าความเสี่ยงจากความตื่นตระหนกได้หายไปแล้ว ในขณะที่ความเสี่ยงจากสงครามนั้นลดลงมาอยู่ในระดับที่เหมาะสมเท่านั้น

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาให้เป็น (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรนำไปใช้เป็นหลักในการตัดสินใจ ความเห็นใดๆ ที่ปรากฏในเนื้อหานี้ไม่ได้เป็นการแนะนำจาก EBC หรือผู้เขียนว่าการลงทุน หลักทรัพย์ ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ เหมาะสมสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ