Дата публикации: 2026-04-08

Нефть рухнула, потому что рынок быстро снял наиболее дорогостоящую часть геополитической премии: страх длительного закрытия Ормузского пролива.

Даже после падения WTI всё ещё торговался примерно на $24 выше довоенного уровня около $73, так что значительная часть геополитической премии осталась заложенной в цене.

Последнее увеличение добычи OPEC+ на апрель составило всего 206,000 баррелей в день, что ничтожно по сравнению с официальными оценками в 7.5 миллиона баррелей в день простаев в марте и 9.1 миллиона в апреле.

Коммерческие запасы сырой нефти в США выросли до 461.6 миллиона баррелей за неделю, закончившуюся 27 марта, тогда как запасы бензина в днях сократились до 27.1, что помогает объяснить, почему давление на цены на автозаправках может сохраняться дольше первой распродажи сырой нефти.

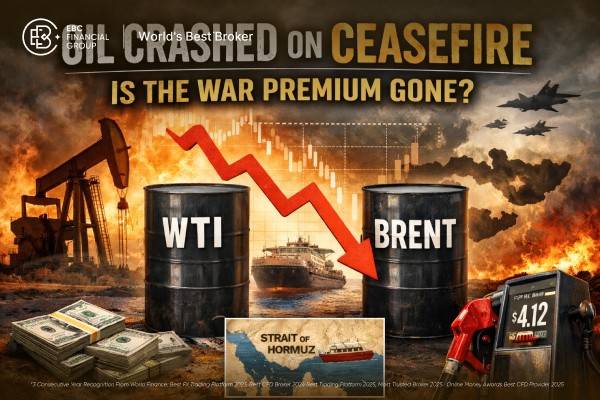

Обычный бензин в США в среднем стоил $4.12 за галлон 6 апреля, а дизель достиг $5.64. Это значит, что даже если нефть продолжит остывать, облегчение для потребителей может запаздывать, поскольку рынки нефтепродуктов остаются жёсткими.

Рынок не внезапно успокоился насчёт поставок с Ближнего Востока. Он переоценил вероятность наихудшего транспортного шока. Это различие имеет значение.

Нефть рухнула на новостях о прекращении огня, потому что трейдеры энергетического рынка закладывали в цену шок в судоходстве, а не крах спроса. Когда рынок сочёл, что пролив Ормуз может снова открыться и оставаться открытым, самый крайний сценарий дефицита перестал выглядеть как базовый.

Одно это изменение было достаточно, чтобы в одной сессии снизить WTI на 14.3% до $96.83, а Brent на 13.3% до $94.74, после того как нефть торговалась выше $117 во время всплеска, связанного с конфликтом.

Более глубокий вопрос — исчезла ли премия за войну полностью или была лишь переоценена. Ответ — второе. Пролив Ормуз по-прежнему обеспечивает около одной пятой мирового потребления нефти и нефтепродуктов и примерно одну четверть морской торговли нефтью, поэтому даже временное повторное открытие не мгновенно восстанавливает нормальное поведение фрахта, страхования или экспортной логистики.

| Карта цен на нефть Brent | Уровень |

|---|---|

| Ориентир до конфликта, 27 февраля | $71.00/b |

| Пик паники, 2 апреля | ~$128.00/b |

| После перемирия, 8 апреля | $94.74/b |

| Падение от пика | $33.26/b |

| Доля всплеска, устранённая | 58.4% |

| Премия по сравнению с 27 февраля | $23.74/b |

| Оставшаяся доля полного всплеска | 41.6% |

*Эта схема основана на официальных и сообщённых рынком ценовых точках с конца февраля по 8 апреля.

Таблица показывает, что рынок удалил более половины экстремальной военной премии, но он не удалил премию полностью. Проще говоря, паническая премия во многом исчезла. Премия за нарушение логистики — нет.

Осторожная рабочая оценка такова: примерно от $15 до $25 за баррель геополитической и логистической премии всё ещё заложены в Brent.

Этот диапазон соотносится с тремя положениями в последнем прогнозе Управления энергетической информации США (U.S. Energy Information Administration): довоенные фундаментальные показатели нефти были слабыми, ожидалось наращивание запасов, а перемирие по-прежнему оставляет нерешёнными вопросы контроля судоходства, условий страхования и региональной безопасности.

Официальные энергетические прогнозы по-прежнему предполагают, что простои производства останутся значительными в течение апреля и лишь постепенно ослабнут после этого. Эти же прогнозы сохраняют премию за риск в сырой нефти на период прогноза.

Они прогнозировали, что Brent будет в среднем по $115 за баррель во втором квартале, а затем снизится позже в году, если нарушения утихнут.

OPEC+ согласился увеличить добычу на 206,000 баррелей в день в апреле. По сравнению с оценочными 9.1 миллиона баррелей в день простаев в апреле это покрывает едва ли 2.3% потерянных поставок.

Даже по сравнению с мартовскими простаивами в 7.5 миллиона баррелей в день это компенсирует лишь около 2.7%. Это стабилизирующий сигнал, но не механизм замены.

В данных EIA за неделю, закончившуюся 27 марта, коммерческие запасы сырой нефти выросли до 461.6 миллиона баррелей, а дни снабжения сырой нефти достигли 28.2, тогда как дни снабжения бензина составили лишь 27.1, а дни снабжения дистиллятов — 29.3.

Это помогает объяснить, почему розничные цены на топливо могут оставаться устойчивыми даже после распродажи фьючерсов на сырую нефть. Обычный бензин в США в среднем стоил $4.12 за галлон 6 апреля, тогда как дизель достиг $5.64.

По состоянию на 31 марта некоммерческие участники в фьючерсах на физическую поставку WTI держали 378,087 длинных контрактов против 164,599 коротких контрактов, оставляя чистую длинную позицию примерно в 213,488 контрактов.

Позиционирование по Brent выглядело менее поддерживающим. В фьючерсах Brent с последним днем обращения некоммерческие участники держали 69,891 длинных контрактов и 105,706 коротких контрактов, то есть чистую короткую позицию. Это контрастирует с ситуацией по WTI и помогает объяснить, почему рынок с большой длинной позицией по WTI мог быстро падать, как только первоначальные новостные риски начали слабеть.

Оставшаяся премия исчезнет только при выполнении трёх условий:

Для пролива Ормуз необходим устойчивый и широкий проход, а не двухнедельное политическое окно.

Заблокированные поставки нефти на Ближнем Востоке должны вернуться на рынок быстрее, чем предполагают текущие прогнозы.

Необходимо ликвидировать накопившуюся очередь судов без новых атак, пересмотра структуры сборов или правил выборочного доступа.

До тех пор нефть может падать дальше, но вряд ли будет торговаться как обычный рынок с избыточным предложением.

Именно поэтому последний прогноз EIA по-прежнему сохраняет повышенные уровни Brent после возобновления поставок. В нём предполагается, что Brent достигнет пика в $115 за баррель во втором квартале 2026 года, в среднем будет составлять $88 в четвертом квартале и в среднем $76 в 2027 году, поскольку неопределённость вокруг будущих перебоев поставок не исчезает мгновенно.

Это указывает на то, что рынок воспринимает длительное воздействие, а не просто временный шок.

Нет. Хотя более половины панического всплеска уже устранено, цена Brent по-прежнему примерно на $24 за баррель выше, чем 27 февраля.

Потому что рынок заложил в цены длительное закрытие пролива Ормуз; двухнедельное прекращение огня и путь к его открытию устранили самый экстремальный сценарий потери поставок одним махом.

Не обязательно. Розничные цены на топливо обычно отстают от изменений цен на сырую нефть, а рынок топливных продуктов остаётся напряжённым. По состоянию на 6 апреля средняя цена обычного бензина в США составляла $4.12 за галлон, тогда как дизель — $5.64, что отражает маржу НПЗ и продолжающиеся ограничения поставок, выходящие за рамки самого рынка сырой нефти.

Прекращение огня срезало вертикальную часть нефтяного ралли, но не вернуло рынок к довоенному состоянию. Значительное снижение Brent показывает, что трейдеры больше не ожидают наихудшего сценария кризиса.

Тот факт, что нефть по-прежнему существенно выше уровня конца февраля, означает, что рынок ожидает длительных трений в судоходстве, запасах и региональной безопасности.

Наша оценка такова: премия паники ушла, тогда как премия за войну лишь сведена к более умеренным размерам.

Отказ от ответственности: Этот материал предназначен только для общей информационной цели и не является (и не должен рассматриваться как) финансовой, инвестиционной или иной консультацией, на которую следует полагаться. Никакое выраженное в материале мнение не является рекомендацией со стороны EBC или автора о том, что какое-либо конкретное вложение, ценная бумага, сделка или инвестиционная стратегия подходят для какого‑либо конкретного лица.