停戦合意を受けて原油価格は暴落した。その背景には、市場が地政学的リスクの中で最もコストのかかる部分、すなわちホルムズ海峡における長期にわたる操業停止への懸念を迅速に排除したことがある。

下落後も、WTI原油価格は戦前の水準である73ドル付近を約24ドル上回って推移しており、地政学的プレミアムの相当部分が価格に織り込まれたままだった。

OPECプラスによる4月の最新の増産量は日量わずか20万6000バレルで、3月の生産停止による日量750万バレル、4月の910万バレルという公式推定値と比べるとごくわずかだ。

3月27日までの週における米国の商業用原油在庫は4億6160万バレルに増加した一方、ガソリンの在庫日数は27.1日に減少した。これは、ガソリン価格の上昇圧力が最初の原油売り浴びせの後も続く可能性がある理由を説明する一助となる。

4月6日時点の米国のレギュラーガソリンの平均価格は1ガロンあたり4.12ドル、ディーゼル価格は5.64ドルだった。これは、原油価格がさらに下落しても、製品市場の逼迫状態が続くため、消費者の負担軽減には時間がかかる可能性があることを意味する。

本日、市場は実際に原油価格をどのように再評価したのか 市場が突然中東からの供給に安心感を抱くようになったわけではない。最悪の輸送ショックが発生する可能性を再評価したのだ。この違いは重要である。

市場が突然中東からの供給に安心感を抱くようになったわけではない。最悪の輸送ショックが発生する可能性を再評価したのだ。この違いは重要である。

停戦合意を受けて原油価格は暴落したのは、エネルギー取引業者が需要の崩壊ではなく、輸送ショックを価格に織り込んでいたためだ。市場がホルムズ海峡の再開と維持が可能と判断すると、最悪の供給不足シナリオはもはや想定外の事態となった。

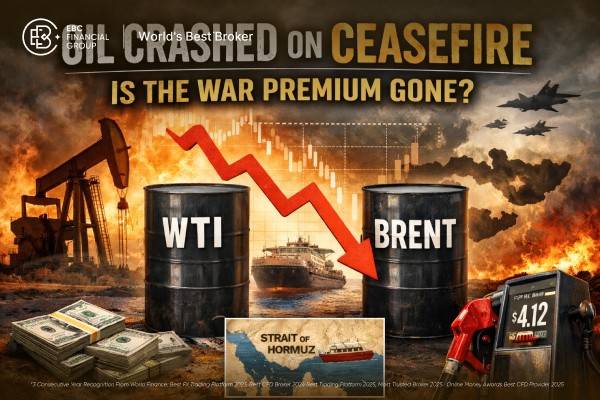

そのたった一つの変更が、紛争による価格高騰時に117ドルを超えていた原油価格を、わずか1回の取引セッションでWTI原油価格を14.3%下落させ96.83ドルに、ブレント原油価格を13.3%下落させ94.74ドルに押し下げるのに十分だった。

より根本的な問題は、戦争による割増料金が消滅したのか、それとも単に価格が改定されただけなのかということだ。答えは後者である。ホルムズ海峡は依然として世界の石油および石油製品消費量の約5分の1、海上石油貿易量の約4分の1を担っているため、一時的な再開であっても、貨物輸送、保険、輸出活動がすぐに正常に戻るわけではない。

ブレント原油には、依然としてどれくらいの戦争プレミアムが残っているのだろうか?

| ブレント原油価格マップ | レベル |

|---|---|

| 紛争前の参考資料、2月27日 | 71.00ドル/バレル |

| パニックのピーク、4月2日 | 約128.00ドル/バレル |

| 暴落した後、4月8日 | 94.74ドル/バレル |

| ピークからの下落 | 33.26ドル/バレル |

| スパイクのうち解消された割合 | 58.4% |

| プレミアムは2月27日を依然として上回る | 23.74ドル/バレル |

| スパイク全体のうちまだ残っている割合 | 41.6% |

※この枠組みは、2月下旬から4月8日までの公式価格および市場報告価格に基づいている。

表を見ると、市場は極端な戦争価格の半分以上を解消したが、プレミアムを完全に解消したわけではないことがわかる。簡単に言えば、パニックプレミアムはほぼ消滅したが、混乱プレミアムはそうではないということだ。

慎重な試算では、ブレント原油価格には依然として1バレルあたり約15ドルから25ドルの地政学的・物流上のプレミアムが織り込まれていると考えられる。

この範囲は、米国エネルギー情報局の最新の見通しにおける3つのポイントと一致している。すなわち、戦前の石油のファンダメンタルズは軟調であり、在庫は増加すると予想され、停戦後も輸送管理、保険条件、地域安全保障の問題は未解決のままである、という点だ。

戦争手当が縮小したが、なくなったわけではない理由

1. 外交関係が改善したからといって、現物市場が正常化するわけではない

公式のエネルギー予測では、生産停止は4月まで大規模に続き、その後も徐々に緩和されると想定されている。こうした予測では、原油価格のリスクプレミアムは予測期間を通じて維持されることになる。

彼らは、混乱が収まれば、ブレント原油価格は第2四半期に平均1バレル115ドルで推移し、その後年内には下落すると予測している。

2.供給側の反応は、ショックに対して依然として小さすぎる

OPECプラスは4月に日量20万6000バレルの増産で合意した。しかし、4月の推定生産停止量である日量910万バレルに比べると、これは供給不足分のわずか2.3%に過ぎない。

3月に日量750万バレルの生産停止があったとしても、その影響を相殺できるのはわずか約2.7%に過ぎない。これは安定化の兆候ではあるが、代替メカニズムとしては機能しない。

3. 下流側の逼迫

EIAが発表した3月27日までの週のデータによると、商業用原油在庫は4億6160万バレルに増加し、原油の供給日数は28.2日に達したが、ガソリンの供給日数は27.1日、留出油の供給日数は29.3日にとどまった。

これは、原油先物価格が下落した後でも、小売燃料価格が堅調に推移する理由を説明するのに役立つ。4月6日時点の米国のレギュラーガソリンの平均価格は1ガロンあたり4.12ドル、ディーゼル燃料は5.64ドルだった。

4. ポジショニングが下落を悪化させた

3月31日現在、WTI原油現物先物における非商業トレーダーは、378,087枚の買い契約に対し、164,599枚の売り契約を保有しており、純買いポジションは約213,488枚となっている。

ブレント原油のポジション状況は、それほど心強いものではなかった。ブレント原油の最終日先物取引では、非商業トレーダーが69,891枚の買い契約と105,706枚の売り契約を保有しており、純売りポジションとなっていた。この対照的な状況は、WTI原油の買いポジションが重い市場が、当初のヘッドラインリスクが薄れ始めるとすぐに下落する可能性がある理由を説明するのに役立つ。

戦争手当の残りをなくすにはどうすればいいだろうか?

残りの保険料がなくなるのは、以下の3つの条件が満たされた場合のみである。

ホルムズ問題には、2週間の政治的猶予期間ではなく、持続的かつ広範な解決が必要だ。

中東における石油供給の停滞は、現在の予測よりも早く市場に戻る必要がある。

新たな攻撃、料金体系の変更、または選択的なアクセス規則を導入することなく、配送遅延を解消しなければならない。

それまでは、原油価格はさらに下落する可能性があるが、通常の供給過剰市場のように取引される可能性は低い。

そのため、最新のEIA(米国エネルギー情報局)の見通しでは、供給再開後もブレント原油価格は高止まりすると予測されている。将来の供給途絶に関する不確実性は一夜にしては消えないため、ブレント原油価格は2026年第2四半期に1バレルあたり115ドルでピークを迎え、第4四半期には平均88ドル、2027年には平均76ドルになると想定している。

これは、市場が一時的なショックではなく、長期的な影響を認識していることを示している。

よくある質問

原油価格から戦争プレミアムは消え去ったのか?

いいえ。パニックによる価格高騰の半分以上は解消されたものの、ブレント原油価格は依然として2月27日の水準より1バレルあたり約24ドル高い。停戦合意を受けて原油価格は暴落したが、地政学的プレミアムは完全に消えたわけではない。

停戦合意のニュースを受けて、なぜ原油価格は急落したのか?

市場はホルムズ海峡の長期閉鎖を既に織り込んでいたため、2週間の停戦と再開に向けた道筋は、最も深刻な供給途絶シナリオを一度に回避する措置となった。

原油価格が下落し続ければ、ガソリン価格はすぐに下がるだろうか?

必ずしもそうとは限らない。小売燃料価格は通常、原油価格の変動に遅れて変動し、燃料製品市場は依然として逼迫している。4月6日現在、米国のレギュラーガソリンは1ガロンあたり平均4.12ドル、ディーゼルは5.64ドルで、これは製油所の利益率と、原油市場自体を超えた供給制約が続いていることを反映している。

まとめ

停戦合意を受けて原油価格は暴落したが、戦前の市場水準には回復しなかった。ブレント原油価格の大幅な下落は、トレーダーたちがもはや危機の最悪のシナリオを想定していないことを示している。

原油価格が依然として2月下旬の底値を大きく上回っているという事実は、市場が海運、在庫、地域安全保障における長期的な摩擦を予想していることを示している。

我々の見解では、パニックによる株価上昇分は消滅し、戦争による株価上昇分は縮小したに過ぎない。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。