Đăng vào: 2026-04-08

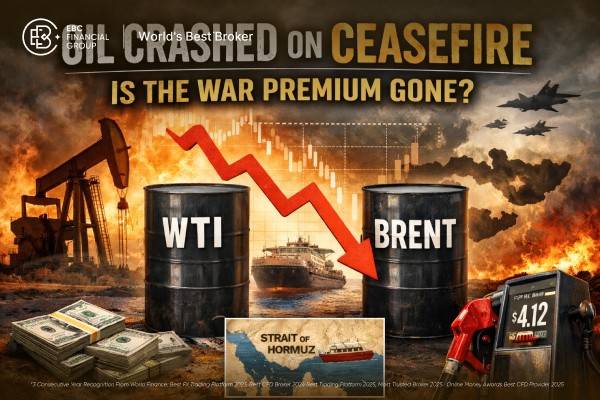

Giá dầu lao dốc khi thị trường nhanh chóng gỡ bỏ phần đắt đỏ nhất trong mức bù rủi ro địa chính trị: nỗi lo Eo biển Hormuz bị phong tỏa trong thời gian dài.

Ngay cả sau nhịp giảm mạnh, WTI vẫn giao dịch cao hơn khoảng $24 so với vùng giá trước chiến sự, quanh $73, cho thấy một phần đáng kể của mức bù rủi ro địa chính trị vẫn còn nằm trong giá.

Mức tăng nguồn cung mới nhất của OPEC+ cho tháng 4 chỉ là 206.000 thùng/ngày, quá nhỏ nếu đặt cạnh ước tính chính thức cho thấy 7,5 triệu thùng/ngày đã bị gián đoạn trong tháng 3 và 9,1 triệu thùng/ngày trong tháng 4.

Dự trữ dầu thô thương mại của Mỹ tăng lên 461,6 triệu thùng trong tuần kết thúc ngày 27 tháng 3, trong khi số ngày cung ứng xăng giảm xuống còn 27,1. Điều này phần nào lý giải vì sao áp lực giá tại cây xăng có thể kéo dài lâu hơn đợt bán tháo đầu tiên của dầu thô.

Giá xăng thường trung bình tại Mỹ ở mức $4.12/gallon vào ngày 6 tháng 4, còn diesel lên tới $5.64. Điều đó đồng nghĩa ngay cả khi dầu thô tiếp tục hạ nhiệt, áp lực giá với người tiêu dùng vẫn có thể giảm chậm do thị trường sản phẩm tinh chế còn căng thẳng.

Thị trường không phải đột nhiên cảm thấy yên tâm về nguồn cung ở Trung Đông. Điều mà thị trường làm là điều chỉnh lại xác suất của kịch bản sốc vận chuyển tồi tệ nhất. Sự khác biệt này rất quan trọng.

Giá dầu lao dốc sau tin ngừng bắn bởi các bên tham gia rót vốn vào thị trường vàng đen trước đó đang định giá rủi ro vận chuyển, chứ không phải sự sụp đổ của nhu cầu. Khi thị trường tin rằng Eo biển Hormuz có thể được mở lại và tiếp tục duy trì thông suốt, kịch bản thiếu hụt cực đoan nhất không còn được xem là kịch bản cơ sở nữa.

Chỉ riêng sự thay đổi đó cũng đủ để kéo WTI giảm 14.3% xuống còn $96.83 và Brent mất 13.3% xuống còn $94.74 chỉ trong một phiên, sau khi dầu thô trước đó đã vượt $117 trong đợt tăng vọt vì xung đột.

Câu hỏi sâu hơn là liệu mức bù chiến sự đã biến mất hay chỉ được định giá lại. Câu trả lời là vế sau. Eo biển Hormuz vẫn đảm nhận khoảng một phần năm lượng tiêu thụ dầu và sản phẩm dầu trên toàn cầu, đồng thời chiếm gần một phần tư thương mại dầu vận chuyển bằng đường biển. Vì vậy, ngay cả khi được mở lại tạm thời, điều đó cũng không đồng nghĩa hành vi bình thường về cước tàu, điều khoản bảo hiểm hay hoạt động xuất khẩu sẽ lập tức quay trở lại.

| Diễn biến giá dầu Brent | Mức giá |

|---|---|

| Mốc tham chiếu trước xung đột, ngày 27 tháng 2 | $71.00/b |

| Đỉnh hoảng loạn, ngày 2 tháng 4 | ~$128.00/b |

| Sau ngừng bắn, ngày 8 tháng 4 | $94.74/b |

| Mức giảm so với đỉnh | $33.26/b |

| Tỷ lệ phần đỉnh đã bị xóa | 58.4% |

| Phần bù còn lại so với ngày 27 tháng 2 | $23.74/b |

| Tỷ lệ của toàn bộ mức tăng vẫn còn duy trì | 41.6% |

*Khung này dựa trên các mốc giá chính thức và dữ liệu thị trường được ghi nhận từ cuối tháng 2 đến ngày 8 tháng 4.

Bảng trên cho thấy thị trường đã loại bỏ hơn một nửa phần định giá chiến sự cực đoan, nhưng chưa xóa bỏ hoàn toàn mức bù đó. Nói thẳng ra, phần bù do hoảng loạn phần lớn đã tan biến. Nhưng phần bù do gián đoạn nguồn cung thì vẫn còn.

Một ước tính thận trọng cho thấy vẫn còn khoảng $15 đến $25/thùng của mức bù rủi ro địa chính trị và chi phí logistics đang nằm trong giá Brent.

Khoảng dao động này phù hợp với ba điểm trong triển vọng mới nhất của Cơ quan Thông tin Năng lượng Mỹ (EIA): các yếu tố cơ bản của thị trường dầu trước chiến tranh vốn đã yếu, dự trữ được dự báo sẽ tăng và ngay cả khi có ngừng bắn, những vấn đề liên quan đến kiểm soát hàng hải, điều khoản bảo hiểm và an ninh khu vực vẫn chưa được giải quyết dứt điểm.

Các dự báo năng lượng chính thức vẫn cho rằng mức gián đoạn nguồn cung sẽ duy trì lớn trong suốt tháng 4 và chỉ hạ nhiệt dần về sau. Những dự báo đó đồng thời vẫn giữ lại một phần mức bù rủi ro trong giá dầu thô trong toàn bộ giai đoạn triển vọng.

Theo các dự báo này, giá Brent trung bình sẽ ở mức $115/thùng trong quý II trước khi hạ dần vào cuối năm nếu các gián đoạn suy yếu bớt.

OPEC+ đã đồng ý tăng sản lượng thêm 206.000 thùng/ngày trong tháng 4. So với mức 9.1 triệu thùng/ngày được ước tính là bị gián đoạn trong tháng 4, con số đó chỉ bù được khoảng 2.3% lượng cung bị mất.

Ngay cả khi so với mức gián đoạn 7.5 triệu thùng/ngày trong tháng 3, phần bù đắp này cũng chỉ tương đương khoảng 2.7%. Đây là một tín hiệu giúp ổn định tâm lý, nhưng không phải là cơ chế thay thế nguồn cung thực sự.

Trong dữ liệu của EIA cho tuần kết thúc ngày 27 tháng 3, tồn kho dầu thương mại tăng lên 461.6 triệu thùng và số ngày cung ứng dầu thô đạt 28.2. Mặc dù sự gia tăng tồn kho phần nào xoa dịu mức định giá mặt hàng năng lượng toàn cầu, nhưng áp lực hạ nguồn vẫn còn do số ngày cung ứng xăng chỉ ở mức 27.1 và dầu chưng cất là 29.3.

Điều đó giúp lý giải vì sao giá bán lẻ nhiên liệu vẫn có thể neo cao ngay cả khi hợp đồng tương lai dầu thô bị bán tháo. Tính đến ngày 6 tháng 4, giá xăng thường tại Mỹ trung bình là $4.12/gallon, còn diesel ở mức $5.64.

Tính đến ngày 31 tháng 3, các nhà giao dịch phi thương mại trên hợp đồng tương lai WTI vật chất đang nắm giữ 378,087 hợp đồng mua so với 164,599 hợp đồng bán, tương đương vị thế ròng mua khoảng 213,488 hợp đồng.

Trong khi đó, cấu trúc trạng thái nắm giữ lệnh trên thị trường của dầu Brent có vẻ kém được hỗ trợ hơn. Ở hợp đồng tương lai Brent ngày cuối cùng, các nhà giao dịch phi thương mại nắm giữ 69,891 hợp đồng mua và 105,706 hợp đồng bán, tạo ra trạng thái ròng bán. Sự đối lập này phần nào giải thích vì sao một thị trường như WTI, vốn đang có lượng vị thế mua lớn, lại có thể giảm nhanh khi rủi ro từ các tiêu đề nóng bắt đầu nguội đi.

Phần phí bảo hiểm còn lại chỉ biến mất nếu đồng thời đáp ứng được ba điều kiện sau:

Eo biển Hormuz phải được lưu thông ổn định, rộng rãi và bền vững, chứ không chỉ là một khoảng thời gian mang tính chính trị kéo dài hai tuần.

Lượng dầu đang bị tắc nghẽn tại Trung Đông cần quay trở lại thị trường nhanh hơn so với dự báo hiện tại.

Tình trạng ùn tắc trong vận chuyển phải được tháo gỡ mà không phát sinh thêm các vụ tấn công mới, không có việc tái cấu trúc phụ phí thu hồi, cũng như không áp dụng các quy tắc tiếp cận mang tính chọn lọc.

Cho tới khi những điều đó xảy ra, giá dầu thô có thể còn giảm thêm, nhưng khó có khả năng quay lại trạng thái giao dịch như một thị trường dư cung bình thường.

Đó là lý do trong triển vọng mới nhất, EIA vẫn giữ giá Brent ở vùng cao ngay cả sau khi các dòng chảy được nối lại. Báo cáo này đưa ra những nhận định về xu hướng tương lai của vàng đen trong năm 2026, giả định Brent có thể đạt đỉnh $115/thùng vào quý II, trung bình $88 trong quý IV và lùi về $76 trong năm 2027, bởi sự bất định xoay quanh các gián đoạn nguồn cung không thể biến mất chỉ sau một đêm.

Điều đó cho thấy thị trường đang nhìn nhận đây là một tác động kéo dài, chứ không đơn thuần là cú sốc nhất thời.

Chưa. Dù hơn một nửa mức tăng do hoảng loạn đã bị xóa đi, giá Brent vẫn còn cao hơn khoảng $24/thùng so với mức ghi nhận vào ngày 27 tháng 2.

Bởi vì trước đó thị trường đã định giá khả năng Eo biển Hormuz bị đóng cửa kéo dài. Việc xuất hiện một lệnh ngừng bắn kéo dài hai tuần cùng lộ trình tái mở cửa đã ngay lập tức loại bỏ kịch bản mất nguồn cung cực đoan nhất.

Không hẳn. Giá bán lẻ nhiên liệu thường phản ứng chậm hơn biến động của dầu thô, trong khi thị trường sản phẩm nhiên liệu vẫn đang căng thẳng. Tính đến ngày 6 tháng 4, giá xăng thường tại Mỹ trung bình là $4.12/gallon, còn diesel là $5.64, phản ánh biên lợi nhuận lọc dầu và các nút thắt nguồn cung vẫn còn hiện hữu bên ngoài thị trường dầu thô.

Lệnh ngừng bắn đã chặn lại phần dốc nhất của đợt tăng giá dầu, nhưng chưa đưa thị trường trở lại trạng thái trước chiến tranh. Mức giảm mạnh của Brent cho thấy các nhà giao dịch không còn đặt cược vào kịch bản xấu nhất của cuộc khủng hoảng.

Việc dầu vẫn neo cao hơn đáng kể so với vùng nền cuối tháng 2 cho thấy thị trường vẫn kỳ vọng sẽ còn ma sát kéo dài trong vận chuyển, tồn kho và an ninh khu vực.

Đánh giá của chúng tôi là phần phí do hoảng loạn đã biến mất, trong khi phí bảo hiểm chiến tranh chỉ thu hẹp lại về mức phù hợp hơn.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm cung cấp thông tin chung và không nhằm mục đích trở thành, cũng không nên được hiểu là, lời khuyên tài chính, đầu tư hay bất kỳ hình thức tư vấn nào khác để dựa vào. Không có quan điểm nào trong tài liệu này cấu thành khuyến nghị của EBC hoặc của tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hay chiến lược đầu tư cụ thể nào là phù hợp với bất kỳ cá nhân nào.