Нийтэлсэн огноо: 2026-04-08

Шинэчилсэн огноо: 2026-04-09

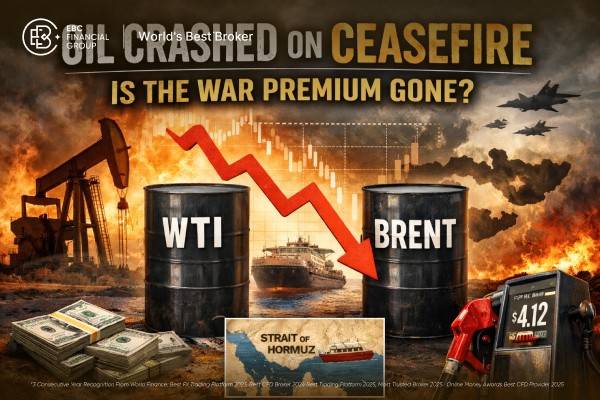

Газрын тосны үнэ огцом унасан шалтгаан нь зах зээл геополитикийн хамгийн өндөр зардалтай эрсдэл буюу Ормузын хоолой удаан хугацаагаар хаагдах айдас арилсантай холбоотой юм.

Үнэ унасны дараа ч WTI-ийн арилжаа дайны өмнөх үеийн $73 орчим байсан түвшнээс $24-оор өндөр хэвээр байгаа нь геополитикийн нөлөөлөл үнэд шингэсэн хэвээр байгааг харуулж байна.

ОПЕК+ групп 4-р сард олборлолтыг ердөө 206,000 баррелиар нэмэгдүүлэхээр болсон нь 3-р сард 7.5 сая, 4-р сард 9.1 сая баррель нийлүүлэлт тасалдана гэсэн албан ёсны тооцоололтой харьцуулахад өчүүхэн үзүүлэлт юм.

АНУ-ын арилжааны түүхий тосны нөөц 3-р сарын 27-нд дуусах долоо хоногт 461.6 сая баррель болж өссөн ч бензиний нөөц (хоногоор тооцсон) 27.1 болж буурсан байна. Энэ нь түүхий тосны үнэ унасан ч шатахуун түгээх станц дахь үнийн дарамт яагаад удаан үргэлжилж байгааг тайлбарлаж байна.

4-р сарын 6-ны байдлаар АНУ-д ердийн бензиний дундаж үнэ $4.12, дизель түлш $5.64 байлаа. Энэ нь түүхий тосны үнэ цаашид буурсан ч бүтээгдэхүүний зах зээл хавчиг байгаа тул хэрэглэгчдэд очих үнийн хөнгөлөлт хоцрогдолтой байхыг илтгэнэ.

Зах зээл Ойрхи Дорнодын нийлүүлэлтэд гэнэт итгэлтэй болчихоогүй юм. Харин тээвэрлэлтийн хамгийн муу хувилбар тохиох магадлалыг л дахин үнэлсэн хэрэг. Энэ ялгаа нь маш чухал.

Гал зогсоох хэлэлцээрийн сургаар газрын тосны үнэ унасан нь эрчим хүчний арилжаачид эрэлтийн уналтыг биш, харин тээвэрлэлтийн цочролыг тооцоолж байсантай холбоотой. Ормузын хоолой эргэн нээгдэж, нээлттэй хэвээр байна гэдэгт зах зээл итгэсэн үед нийлүүлэлтийн туйлын хомсдолын хувилбар үндсэн төлөв байхаа больсон.

Энэхүү ганц өөрчлөлт нь WTI-ийн үнийг 14.3%-иар бууруулж $96.83, Brent-ийг 13.3%-иар бууруулж $94.74 болгоход хангалттай байлаа. Мөргөлдөөний оргил үед тос $117-оос дээш арилжаалагдаж байсан юм.

Илүү гүнзгий асуулт бол дайны нэмэгдэл өртөг бүрмөсөн арилсан уу, эсвэл зүгээр л дахин үнэлэгдсэн үү гэдэгт байна. Хариулт нь хоёр дахь нь юм. Ормузын хоолой нь дэлхийн нийт газрын тос болон бүтээгдэхүүний хэрэглээний тавны нэг, далайн тээврийн дөрөвний нэгийг дамжуулдаг тул түр хугацаанд нээгдэх нь ачаа тээвэр, даатгал эсвэл экспортын үйл ажиллагааг шууд хэвийн болгохгүй.

| Brent тосны үнийн зураглал | Түвшин |

| Мөргөлдөөний өмнөх жишиг үнэ (2-р сарын 27) | $71.00/б |

| Сандарлын оргил үе (4-р сарын 2) | ~$128.00/б |

| Гал зогсоосны дараа (4-р сарын 8) | $94.74/б |

| Оргил үеэс буурсан дүн | $33.26/б |

| Үнийн өсөлтийн арилсан хувь | 58.4% |

| 2-р сарын 27-ноос дээш байгаа зөрүү | $23.74/б |

| Үнийн өсөлтийн үлдсэн хувь | 41.6% |

*Энэхүү бүтэц нь 2-р сарын сүүлээс 4-р сарын 8-ны хоорондох албан ёсны болон зах зээлийн үнийн мэдээлэлд үндэслэгдсэн болно.

Хүснэгтээс харахад зах зээл дайны үеийн туйлширсан үнийн хагасаас илүүг арилгасан ч бүрэн гүйцэд арилгаагүй байна. Энгийнээр хэлбэл, "сандарлын нэмэгдэл" (panic premium) үндсэндээ арилсан, харин "тасалдлын нэмэгдэл" (disruption premium) арилаагүй байна.

Brent-ийн үнэд геополитик болон логистикийн $15-аас $25 орчим долларын нэмэгдэл шингэсэн хэвээр байна гэсэн болгоомжтой тооцоолол бий.

Энэ хүрээ нь АНУ-ын Эрчим хүчний мэдээллийн захиргааны (EIA) сүүлийн үеийн гурван дүгнэлттэй нийцэж байна: дайны өмнөх суурь үзүүлэлтүүд сул байсан, нөөц нэмэгдэх төлөвтэй байсан, мөн гал зогсоосон ч тээвэрлэлтийн хяналт, даатгалын нөхцөл, бүс нутгийн аюулгүй байдал тодорхойгүй хэвээр байна.

Эрчим хүчний албан ёсны таамаглалууд 4-р сарын турш олборлолт их хэмжээгээр тасалдсан хэвээр байж, дараа нь аажмаар суларна гэж үзэж байна. Эдгээр таамаглалууд нь тосны үнэд эрсдэлийн нэмэгдлийг хэвээр үлдээж байгаа юм. Тэд Brent-ийг хоёрдугаар улиралд дунджаар $115 байж, жилийн эцэст буурна гэж төсөөлж байна.

ОПЕК+ 4-р сард олборлолтыг 206,000 баррелиар нэмэгдүүлэхээр тохиролцсон. 4-р сард хүлээгдэж буй 9.1 сая баррелийн тасалдалтай харьцуулахад энэ нь алдагдсан нийлүүлэлтийн дөнгөж 2.3%-ийг нөхөж байна. Энэ нь тогтворжуулах дохио болохоос биш, нөхөх механизм биш юм.

3-р сарын 27-нд дуусах долоо хоногийн EIA-ийн мэдээллээр арилжааны түүхий тосны нөөц 461.6 сая баррель болж өссөн ч бензиний нөөц ердөө 27.1 хоног, нэрмэл түлшний нөөц 29.3 хоног байна. Энэ нь түүхий тосны фьючерс үнэ унасан ч жижиглэнгийн шатахууны үнэ яагаад тогтвортой байдгийг тайлбарлана.

3-р сарын 31-ний байдлаар WTI-ийн арилжаачид 378,087 "long" (өсөх талын) гэрээ, 164,599 "short" (унах талын) гэрээ эзэмшиж байсан нь 213,488 гэрээний цэвэр "long" байршилтай байв. Харин Brent-ийн хувьд арилжаачид цэвэр "short" байршилтай байсан. Энэхүү ялгаа нь WTI-ийн үнэ эрсдэл арилах үед яагаад илүү хурдан унасныг тайлбарлаж байна.

Үлдсэн нэмэгдэл өртөг зөвхөн дараах гурван нөхцөл бүрдсэн тохиолдолд л арилна:

Ормузын хоолой хоёр долоо хоногийн улс төрийн цонхоор биш, урт хугацаанд тогтвортой нээлттэй байх.

Ойрхи Дорнод дахь гацсан тосны нийлүүлэлт одоогийн төсөөллөөс илүү хурдан зах зээлд эргэж ирэх.

Тээвэрлэлтийн бөөгнөрөл шинэ халдлага, хураамжийн өөрчлөлт эсвэл хязгаарлалтгүйгээр шийдэгдэх.

Тэр хүртэл түүхий тосны үнэ цаашид унах боломжтой ч нийлүүлэлт илүүдэлтэй хэвийн зах зээл шиг арилжаалагдах магадлал бага юм. Тийм ч учраас EIA-ийн сүүлийн төлөвт Brent-ийг өндөр хэвээр байхаар тусгасан байна. Тэд Brent-ийг 2026 оны хоёрдугаар улиралд $115-д хүрч, дөрөвдүгээр улиралд $88, 2027 онд $76 болно гэж таамаглаж байгаа нь ирээдүйн нийлүүлэлтийн тасалдалын тодорхойгүй байдал нэг шөнийн дотор арилахгүй гэдгийг харуулж байна.

Үгүй. Сандарлаас үүдэлтэй өсөлтийн хагасаас илүү хувь нь арилсан ч Brent тос 2-р сарын 27-ны түвшнээс ойролцоогоор $24-оор өндөр хэвээр байна.

Зах зээл Ормузын хоолой удаан хугацаагаар хаагдахыг тооцсон байсан тул хоёр долоо хоногийн гал зогсоох болон нээгдэх зам нь нийлүүлэлтийн туйлын хомсдолын хувилбарыг нэг дор үгүй болгосон.

Заавал тийм биш. Жижиглэнгийн шатахууны үнэ ихэвчлэн түүхий тосны үнийн өөрчлөлтөөс хоцорч хөдөлдөг бөгөөд түлшний зах зээл өөрөө хомсдолтой хэвээр байна. 4-р сарын 6-ны байдлаар АНУ-ын ердийн бензин дундажаар $4.12/галлон байсан бол дизель $5.64 байсан нь боловсруулалтын үйлдвэрийн маржин ба түүхий тосны зах зээлээс гадна үргэлжилж буй нийлүүлэлтийн хязгаарлалтыг тусгаж байна.

Гал зогсоох хэлэлцээр нь газрын тосны үнийн огцом өсөлтийг зогсоосон боловч дайны өмнөх зах зээлийг сэргээж чадсангүй. Brent-ийн үнийн мэдэгдэхүйц бууралт нь арилжаачид хямралын хамгийн муу хувилбарыг хүлээхээ больсныг харуулж байна.

Гэвч үнэ 2-р сарын суурь түвшнээс хол хэвээр байгаа нь тээвэрлэлт, нөөц, бүс нутгийн аюулгүй байдалд байнгын үрэлт байна гэж зах зээл үзэж буйн илрэл юм. Бидний дүгнэлтээр сандарлын нэмэгдэл арилсан, харин дайны нэмэгдэл зөвхөн хэмжээ нь багасаад байна.

Тайлбар: Энэ материал нь ерөнхий мэдээллийн зорилготой бөгөөд санхүүгийн, хөрөнгө оруулалтын эсвэл бусад зөвлөмж болгон хамаарах ёсгүй (мөн тийм гэж үзэх ёсгүй). Энэ материалыг өгсөн ямар ч санаа нь EBC эсвэл зохиогчийн зүгээс аль нэг тодорхой хөрөнгө оруулалт, үнэт цаас, гүйлгээ эсвэл хөрөнгө оруулалтын стратеги нь тухайн хүнд тохиромжтой гэж санал болгох тохиолдол биш.