Publicado em: 2026-04-08

Atualizado em: 2026-04-09

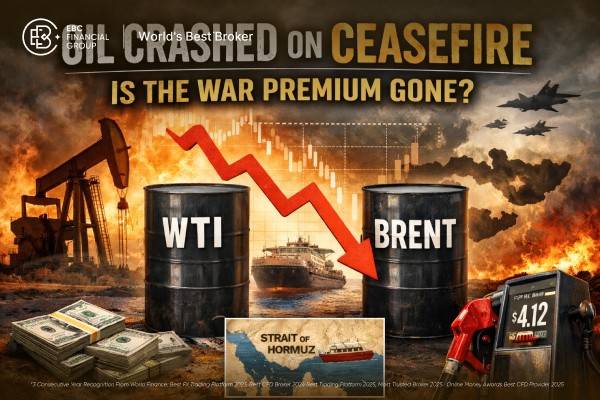

Os preços do petróleo despencaram porque o mercado rapidamente eliminou a parte mais cara do prêmio geopolítico : o temor de um fechamento prolongado do Estreito de Ormuz.

Mesmo após a queda, o WTI ainda era negociado cerca de US$ 24 acima do nível pré-guerra, próximo a US$ 73 , de modo que uma parte significativa do prêmio geopolítico permaneceu embutida no preço.

O último aumento da OPEP+ para abril é de apenas 206 mil barris por dia , o que é ínfimo comparado às estimativas oficiais de 7,5 milhões de barris por dia de paralisações em março e 9,1 milhões em abril.

Os estoques comerciais de petróleo bruto dos EUA subiram para 461,6 milhões de barris na semana que terminou em 27 de março , enquanto o estoque de gasolina caiu para 27,1 dias, o que ajuda a explicar por que a pressão sobre os preços nos postos de gasolina pode persistir após a primeira queda nos preços do petróleo bruto.

Nos Estados Unidos, a gasolina comum atingiu uma média de US$ 4,12 por galão em 6 de abril, enquanto o diesel chegou a US$ 5,64 . Isso significa que, mesmo que o preço do petróleo bruto caia ainda mais, o alívio para o consumidor pode demorar a chegar, pois os mercados de derivados permanecem restritos.

O mercado não se acostumou repentinamente com a oferta do Oriente Médio. Ele reavaliou as probabilidades do pior cenário de choque no transporte. Essa distinção é importante.

O preço do petróleo despencou após as notícias sobre o cessar-fogo porque os operadores de energia estavam precificando um choque no transporte marítimo, e não um colapso na demanda. Quando o mercado acreditou que o Estreito de Ormuz poderia ser reaberto e permanecer aberto, o cenário de escassez mais extremo deixou de parecer o cenário mais provável.

Essa única alteração foi suficiente para derrubar o WTI em 14,3%, para US$ 96,83, e o Brent em 13,3%, para US$ 94,74, em uma única sessão, depois de o petróleo bruto ter sido negociado acima de US$ 117 durante o pico provocado pelo conflito.

A questão mais profunda é se o prêmio de guerra desapareceu ou apenas foi reprecificado. A resposta é a segunda. O Estreito de Ormuz ainda movimenta cerca de um quinto do consumo global de petróleo e derivados e aproximadamente um quarto do comércio marítimo de petróleo, portanto, mesmo uma reabertura temporária não restaura instantaneamente o comportamento normal de frete, seguros ou exportações.

| Mapa de preços do petróleo bruto Brent | Nível |

|---|---|

| Referência pré-conflito, 27 de fevereiro | US$ 71,00/b |

| Pico do pânico, 2 de abril | Aproximadamente US$ 128,00/b |

| Pós-cessar-fogo, 8 de abril | US$ 94,74/b |

| Queda em relação ao pico | US$ 33,26/b |

| A participação do pico foi eliminada. | 58,4% |

| Prêmio ainda acima de 27 de fevereiro | US$ 23,74/b |

| Ainda resta uma parcela do pico total. | 41,6% |

*Este quadro de referência baseia-se em preços oficiais e divulgados pelo mercado, do final de fevereiro até 8 de abril.

A tabela mostra que o mercado eliminou mais da metade dos preços extremos associados à guerra, mas não eliminou completamente o prêmio. Em outras palavras, o prêmio do pânico praticamente desapareceu. O prêmio da disrupção, não.

Uma estimativa conservadora indica que o Brent ainda deve estar embutido em aproximadamente US$ 15 a US$ 25 por barril devido a um prêmio geopolítico e logístico.

Essa variação alinha três pontos da mais recente previsão da Administração de Informação Energética dos EUA: os fundamentos do petróleo antes da guerra eram fracos, esperava-se que os estoques aumentassem e o cessar-fogo ainda deixa o controle do transporte marítimo, os termos do seguro e a segurança regional sem solução.

As previsões oficiais para o setor energético ainda pressupõem que as paralisações na produção permaneçam significativas até abril e diminuam gradualmente apenas posteriormente. Essas mesmas previsões mantiveram um prêmio de risco no petróleo bruto durante todo o período analisado.

Eles projetaram que o Brent teria uma média de US$ 115 por barril no segundo trimestre, antes de cair no final do ano, caso as interrupções diminuam.

A OPEP+ concordou em aumentar a produção em 206 mil barris por dia em abril. Em comparação com os 9,1 milhões de barris por dia estimados para a paralisação da produção em abril, isso cobre apenas 2,3% da oferta perdida.

Mesmo considerando a redução de 7,5 milhões de barris por dia em março, isso compensa apenas cerca de 2,7%. Trata-se de um sinal estabilizador, mas não de um mecanismo de substituição.

Segundo dados da EIA referentes à semana que terminou em 27 de março, os estoques comerciais de petróleo bruto subiram para 461,6 milhões de barris, e o suprimento de petróleo bruto atingiu 28,2 dias, mas o suprimento de gasolina foi de apenas 27,1 dias e o de destilados 29,3 dias.

Isso ajuda a explicar por que os preços dos combustíveis no varejo podem se manter firmes mesmo após a queda dos contratos futuros de petróleo bruto. A gasolina comum nos EUA teve um preço médio de US$ 4,12 por galão em 6 de abril, enquanto o diesel chegou a US$ 5,64.

Em 31 de março, os investidores não comerciais em contratos futuros físicos de WTI detinham 378.087 contratos comprados contra 164.599 contratos vendidos, resultando em uma posição comprada líquida de cerca de 213.488 contratos.

O posicionamento do Brent parecia menos favorável. Nos contratos futuros de Brent com vencimento no último dia, os investidores não comerciais detinham 69.891 contratos comprados e 105.706 contratos vendidos, resultando em uma posição líquida vendida. Esse contraste ajuda a explicar por que um mercado com grande volume de contratos comprados de WTI poderia cair rapidamente assim que o risco inicial gerado pelas manchetes começasse a diminuir.

O prêmio restante desaparece somente se três condições forem atendidas:

Ormuz precisa de uma passagem ampla e sustentada, não de uma janela política de duas semanas.

O fornecimento de petróleo bloqueado no Oriente Médio precisa retornar ao mercado mais rapidamente do que as projeções atuais sugerem.

O atraso nas entregas deve ser resolvido sem novos ataques, revisões nas estruturas de pedágio ou regras de acesso seletivo.

Até lá, o preço do petróleo bruto pode cair ainda mais, mas é improvável que se comporte como um mercado normal com excesso de oferta.

É por isso que a mais recente previsão da EIA ainda mantém o preço do Brent em patamares elevados após a retomada do fluxo de petróleo. Ela pressupõe que o Brent atinja o pico de US$ 115 por barril no segundo trimestre de 2026, tenha uma média de US$ 88 no quarto trimestre e uma média de US$ 76 em 2027, porque a incerteza em relação a futuras interrupções no fornecimento não desaparece da noite para o dia.

Isso indica que o mercado percebe um impacto duradouro, e não apenas um choque temporário.

Não. Embora mais da metade do pico provocado pelo pânico tenha sido eliminado, o petróleo bruto Brent ainda está aproximadamente US$ 24 por barril acima do nível de 27 de fevereiro.

Como o mercado já havia precificado um fechamento prolongado de Ormuz, um cessar-fogo de duas semanas seguido de reabertura eliminou, de uma só vez, o cenário mais extremo de perda de oferta.

Não necessariamente. Os preços dos combustíveis no varejo geralmente acompanham as variações dos preços do petróleo bruto, e o mercado de derivados de petróleo permanece restrito. Em 6 de abril, a gasolina comum nos EUA estava em média a US$ 4,12 por galão, enquanto o diesel estava a US$ 5,64, refletindo as margens das refinarias e as restrições de oferta que persistem além do próprio mercado de petróleo bruto.

O cessar-fogo interrompeu a alta vertical do petróleo, mas não restaurou o mercado aos níveis pré-guerra. A queda significativa do Brent indica que os investidores já não antecipam o pior cenário da crise.

O fato de o petróleo bruto ainda estar muito acima de sua base do final de fevereiro indica que o mercado espera atritos duradouros no transporte marítimo, nos estoques e na segurança regional.

Nossa avaliação é que o prêmio do pânico desapareceu, enquanto o prêmio da guerra apenas foi reduzido.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.