प्रकाशित तिथि: 2026-04-08

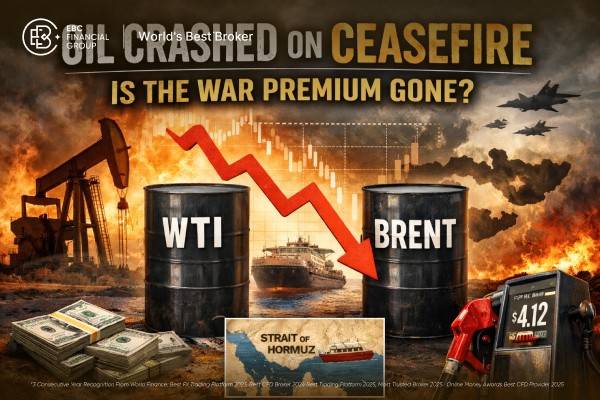

तेल में तेज गिरावट इसलिए आई क्योंकि बाजार ने जल्दी ही भू-राजनीतिक प्रीमियम के सबसे महँगे हिस्से को हटा दिया: हर्मुज़ जलडमरूमध्य में लंबे समय तक बंद रहने का डर।

गिरावट के बाद भी, WTI अभी भी युद्ध-पूर्व स्तर के करीब $73 से लगभग $24 ऊपर व्यापार कर रहा था, इसलिए भू-राजनीतिक प्रीमियम का एक महत्वपूर्ण हिस्सा कीमत में बना हुआ था।

अप्रैल के लिए नवीनतम OPEC+ वृद्धि केवल 206,000 बैरल प्रति दिन है, जो मार्च में 7.5 मिलियन बैरल प्रति दिन के शट-इन्स और अप्रैल में 9.1 मिलियन के आधिकारिक अनुमानों के मुकाबले नगण्य है।

अमेरिकी वाणिज्यिक कच्चे तेल के भंडार 27 मार्च को समाप्त होने वाले सप्ताह में 461.6 मिलियन बैरल तक बढ़ गए, जबकि गैसोलीन की आपूर्ति के दिन 27.1 तक घट गए, जो यह समझाने में मदद करता है कि पेट्रोल पंप पर कीमतों पर दबाव पहली कच्चे तेल की बिकवाली से अधिक समय तक क्यों बना रह सकता है।

अमेरिकी रेगुलर गैसोलीन का औसत 6 अप्रैल को $4.12 प्रति गैलन था, जबकि डीज़ल $5.64 तक पहुंच गया. इसका मतलब है कि भले ही कच्चा तेल और ठंडा हो जाए, उपभोक्ता राहत पीछे रह सकती है क्योंकि उत्पाद बाजार तंग बने हुए हैं।

बाज़ार अचानक मध्य-पूर्व की आपूर्ति के साथ सहज नहीं हुआ। उसने सबसे खराब परिवहन झटके की संभावनाओं का पुनर्मूल्यांकन किया। यह फर्क मायने रखता है।

युद्धविराम की खबरों पर तेल में भारी गिरावट आई क्योंकि ऊर्जा व्यापारी शिपिंग झटके की कीमत लगा रहे थे, मांग के पतन की नहीं। जब बाजार ने माना कि हर्मुज़ जलडमरूमध्य फिर से खुल सकता है और खुला रह सकता है, तो सबसे चरम आपूर्ति-संकट का परिदृश्य अब आधार मामला नहीं रहा।

उस एक बदलाव ने एक सत्र में WTI को 14.3% गिराकर $96.83 पर और Brent को 13.3% गिराकर $94.74 पर पहुंचाने के लिए काफी था, जबकि संघर्ष की चोटी के दौरान कच्चा तेल $117 से ऊपर ट्रेड कर रहा था।

गहरा सवाल यह है कि क्या युद्ध प्रीमियम गायब हो गया है या केवल पुनर्मूल्यांकित हुआ है। जवाब दूसरा है। हर्मुज़ जलडमरूमध्य अभी भी वैश्विक तेल और पेट्रोलियम उत्पाद खपत का लगभग एक-पाँचवां हिस्सा और समुद्री तेल व्यापार का लगभग एक-चौथाई संभालता है, इसलिए यहां तक कि अस्थायी रूप से फिर से खुलना भी तुरंत सामान्य फ्रेट, बीमा, या निर्यात व्यवहार बहाल नहीं कर देता।

| ब्रेंट क्रूड मूल्य मानचित्र | स्तर |

|---|---|

| संघर्ष-पूर्व संदर्भ, 27 फरवरी | $71.00/b |

| भय का चरम, 2 अप्रैल | ~$128.00/b |

| युद्धविराम के बाद, 8 अप्रैल | $94.74/b |

| चरम से गिरावट | $33.26/b |

| ऊछाल का कितना हिस्सा मिट गया | 58.4% |

| 27 फरवरी से ऊपर अभी भी शेष प्रीमियम | $23.74/b |

| पूरे ऊछाल का कितना हिस्सा अभी भी बचा है | 41.6% |

*यह ढांचा देर फरवरी से 8 अप्रैल तक के आधिकारिक और बाजार-रिपोर्ट किए गए मूल्य बिंदुओं पर आधारित है।

तालिका दिखाती है कि बाजार ने चरम युद्ध मूल्य निर्धारण का आधे से अधिक हिस्सा हटाया है, पर पूर्ण प्रीमियम हटाया नहीं गया है। सरल शब्दों में, घबराहट प्रीमियम अधिकांशतः खत्म हो गया है। विघटन प्रीमियम नहीं।

एक सतर्क कार्य-अनुमान यह है कि ब्रेंट में लगभग $15 से $25 प्रति बैरल का भू-राजनीतिक और लॉजिस्टिक्स प्रीमियम अभी भी निहित है।

यह सीमा नवीनतम अमेरिकी ऊर्जा सूचना प्रशासन के दृष्टिकोण के तीन बिंदुओं के अनुरूप है: युद्ध-पूर्व तेल के मौलिक कारक नरम थे, भंडार बनने की उम्मीद थी, और युद्धविराम शिपिंग नियंत्रण, बीमा शर्तें, और क्षेत्रीय सुरक्षा को अनसुलझा छोड़ देता है।

आधिकारिक ऊर्जा पूर्वानुमान अभी भी मानते हैं कि उत्पादन शट-इन्स अप्रैल भर बड़े बने रहेंगे और उसके बाद ही धीरे-धीरे कम होंगे। उन्हीं पूर्वानुमानों ने आउटलुक अवधि के दौरान कच्चे तेल में जोखिम प्रीमियम बनाए रखा।

उन्होंने पूर्वानुमान लगाया कि ब्रेंट दूसरी तिमाही में औसतन $115 प्रति बैरल रहेगा, और यदि व्यवधान कम होते हैं तो साल के बाद में यह घटेगा।

OPEC+ ने अप्रैल में उत्पादन को 206,000 बैरल प्रति दिन बढ़ाने पर सहमति दी। अनुमानित अप्रैल शट-इन्स 9.1 मिलियन बैरल प्रति दिन के मुकाबले, यह खोई हुई आपूर्ति के केवल लगभग 2.3% को ही कवर करता है।

यह मार्च के 7.5 मिलियन बैरल प्रति दिन के शट-इन्स के मुकाबले भी केवल करीब 2.7% को ही संतुलित करता है। यह एक स्थिरीकरण संकेत है, पर यह किसी प्रतिस्थापन तंत्र के बराबर नहीं है।

EIA डेटा के अनुसार 27 मार्च को समाप्त सप्ताह में, वाणिज्यिक कच्चे तेल के भंडार 461.6 मिलियन बैरल तक बढ़ गए, और कच्चे तेल की आपूर्ति के दिन 28.2 हो गए, जबकि पेट्रोल की आपूर्ति के दिन केवल 27.1 थे और डिस्टिलेट की आपूर्ति के दिन 29.3 थे।

यह समझाने में मदद करता है कि कच्चे तेल के फ्यूचर्स बिकने के बाद भी खुदरा ईंधन की कीमतें मजबूती क्यों बनाए रख सकती हैं। अमेरिका में रेगुलर पेट्रोल का औसत 6 अप्रैल को $4.12 प्रति गैलन था, जबकि डीज़ल $5.64 तक पहुंच गया।

31 मार्च तक, WTI फिजिकल फ्यूचर्स में गैर-व्यावसायिक ट्रेडर्स के पास 378,087 लॉन्ग कॉन्ट्रैक्ट थे और 164,599 शॉर्ट कॉन्ट्रैक्ट थे, जिससे लगभग 213,488 कॉन्ट्रैक्ट का नेट लॉन्ग पोजिशन बनता है।

ब्रेंट की पोजिशनिंग कम समर्थन दिखती थी। ब्रेंट के लास्ट-डे फ्यूचर्स में, गैर-व्यावसायिक ट्रेडरों के पास 69,891 लॉन्ग कॉन्ट्रैक्ट और 105,706 शॉर्ट कॉन्ट्रैक्ट थे, यानी नेट शॉर्ट पोजिशन। यह अंतर समझाता है कि भारी WTI लॉन्ग पोजिशन वाले बाजार में शुरुआती हेडलाइन रिस्क कम होने पर गिरावट तेज़ क्यों हो सकती है।

शेष प्रीमियम केवल तब गायब होगा जब तीन शर्तें पूरी हों:

हर्मुज़ को सतत और व्यापक पारगमन चाहिए, न कि दो सप्ताह की राजनीतिक खिड़की।

मध्य पूर्व में अवरुद्ध तेल आपूर्ति वर्तमान प्रक्षेपणों की तुलना में तेज़ी से बाजार में लौटनी चाहिए।

शिपिंग बैकलॉग को नए हमलों, संशोधित टोल संरचनाओं, या चयनात्मक पहुँच नियमों के बिना साफ़ करना होगा।

तब तक, कच्चा तेल और गिर सकता है, लेकिन यह सामान्य अतिशेष आपूर्ति वाले बाजार की तरह कारोबार करने की संभावना कम है।

इसीलिए नवीनतम EIA आउटलुक प्रवाह फिर से शुरू होने पर भी ब्रेंट को ऊँचा रखता है। यह मानता है कि ब्रेंट 2026 की दूसरी तिमाही में $115 प्रति बैरल पर पहुंचेगा, चौथी तिमाही में औसतन $88 और 2027 में औसतन $76 रहेगा, क्योंकि भविष्य में आपूर्ति व्यवधानों के आसपास की अनिश्चितता एक रात में गायब नहीं होती।

यह संकेत देता है कि बाजार अस्थायी झटके के बजाय दीर्घकालिक प्रभाव को महसूस कर रहा है।

नहीं। हालांकि घबराहट की चोटी का आधा से अधिक हिस्सा मिट गया है, ब्रेंट कच्चा तेल अभी भी लगभग $24 प्रति बैरल अधिक है अपने 27 फ़रवरी के स्तर की तुलना में।

क्योंकि बाजार ने हर्मुज़ के लंबे समय तक बंद रहने की कीमत लगा रखी थी, एक दो सप्ताह का युद्धविराम और पुनः खोलने का रास्ता एक ही कदम में सबसे चरम आपूर्ति-नुकसान परिदृश्य को हटा देता है।

ज़रूरी नहीं। खुदरा ईंधन की कीमतें आम तौर पर कच्चे तेल की कीमतों में बदलाव से पीछे रहती हैं, और ईंधन उत्पादों का बाजार अभी भी तंग है। 6 अप्रैल तक, अमेरिका में रेगुलर पेट्रोल का औसत $4.12 प्रति गैलन था, जबकि डीज़ल $5.64 था, जो रिफाइनरी मार्जिन और कच्चे तेल के बाजार से परे जारी आपूर्ति बाधाओं को दर्शाता है।

युद्धविराम ने तेल रैली के ऊर्ध्वाधर हिस्से को तोड़ दिया, लेकिन इसने पूर्व-युद्ध बाजार को बहाल नहीं किया। ब्रेंट में महत्वपूर्ण गिरावट यह संकेत देती है कि ट्रेडर्स अब संकट के सबसे बुरे परिदृश्य की उम्मीद नहीं करते।

यह तथ्य कि कच्चा अभी भी अपने देर-फ़रवरी बेस से बहुत ऊपर है, बताता है कि बाजार शिपिंग, भंडार और क्षेत्रीय सुरक्षा में दीर्घकालिक रुकावट की उम्मीद करता है।

हमारा निष्कर्ष है कि घबराहट का प्रीमियम गायब हो चुका है, जबकि युद्ध प्रीमियम केवल आकार में घटाया गया है।

अस्वीकरण: यह सामग्री केवल सामान्य जानकारी के उद्देश्य के लिए है और इसे वित्तीय, निवेश या अन्य सलाह के रूप में नहीं माना जाना चाहिए जिस पर भरोसा किया जाए। इस सामग्री में दिया गया कोई भी विचार EBC या लेखक की ओर से यह सिफारिश नहीं है कि कोई विशेष निवेश, सुरक्षा, लेन-देन या निवेश रणनीति किसी विशिष्ट व्यक्ति के लिए उपयुक्त है।