Нийтэлсэн огноо: 2026-04-29

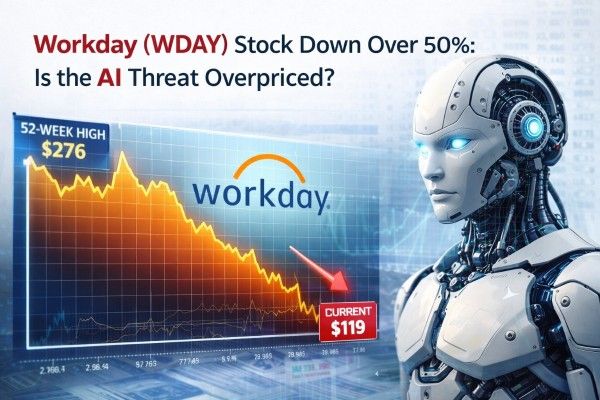

Workday-ийн хувьцаа 2026 оны 4-р сарын 9-нд ойролцоогоор $119-д арилжигдаж байсан бөгөөд энэ нь 2024 оны 2-р сарын 26-ны рекорд хаалт $307.21-ээс ойролцоогоор 61%-иар доогуур, мөн 52 долоо хоногийн өндөр $276-оос ойролцоогоор 57%-иар доогуур байв.

Зах зээл програм хангамж даяар AI-н шинэчлэлтийг урьдчилан үнэлж байна — шинэ байгууллагын AI хэрэгслүүд нь суудалд суурилсан SaaS болон Workday-ийн санхүүгийн 2027 оны захиалгын өсөлтийг 12%-13% хүртэл удаашрах эрсдлийг түргэсгэсэн.

Сөрөг болгоомжлолууд үндэслэлтэй байна, учир нь зарим томоохон байгууллагын гэрээнүүд хоцорч байгаа бөгөөд салбарын өрсөлдөгчид уламжлалт нэг суудалд суурилсан үнэт тогтолцооны оронд хэрэглээ дээр суурилсан мөнгөжүүлэх загварт шилжиж байна.

Гэсэн хэдий ч, энэхүү санаа зовнил хэтрүүлсэн байж болно. Workday санхүүгийн 2026 оныг брутто орлогын хадгалалт 97%-иар хаасан, $28.1 тэрбумын захиалгын нөөцтэй, $400 сая-аас дээш шинээр гарч буй AI ARR-тэй ба AI-тэй холбоотой өргөтгөлийн гэрээнүүд нь дунджаар бараг 50%-иар илүү том байв.

Худалдааны бууралт нь хэсэгчлэн компани тусын шинжтэй боловч бас өргөн хүрээний 2026 оны програм хангамжийн шинэчлэлийн нэг хэсэг юм.

Шинэ байгууллагын AI хэрэгслүүд нь хэрэглэгчид ажлын урсгалд зориулагдсан интерфэйсийг ерөнхий AI туслагч, агент руу шилжүүлбэл уламжлалт програм хангамж нийлүүлэгчид үнэ тогтоох чадвараа алдах эрсдэлтэй гэж сэрэмжилүүлсэн тул хөрөнгө оруулагчдын санаа зовнил нэмэгдсэн.

Workday эдгээр айдсыг бататгаж, санхүүгийн 2027 онд захиалгын орлогыг ойролцоогоор $9.925 тэрбум-аас $9.950 тэрбум хүртэл гэж таамаглан, энэ нь 12%-13%-ийн өсөлтийг илэрхийлэх бөгөөд санхүүгийн 2026 онд бүртгэгдсэн 14.5%-ийн өсөлтөөс доогуур байна.

Workday мэдээлэхдээ санхүүгийн Q4-ийн захиалгын өсөлт нь DIA гэрээний улмаас бараг нэг хувийн цэгээр нэмэгдсэн бөгөөд энэ ашиг тус Q1-д давтагдахгүй гэжээ.

Компани мөн зарим шинэ томоохон байгууллагын гэрээнүүд хаагдах нь удааширч байгааг онцолж, ялангуяа Холбооны, муж, орон нутгийн боловсрол (SLED), эрүүл мэнд, мөн зарим арилжааны зах зээлүүдэд ийм саатал ажиглагдаж байгааг дурдсан. Удирдлага эдгээр боломжуудын ихэнх нь одоо ч хоолойнд идэвхтэй байгаа бөгөөд зарим нь Q1-д аль хэдийн хаагдсан гэж нэмж тайлбарлав.

Энэ нь зарим ажиглагдаж буй удаашрал нь зөвхөн AI-гаар орлуулснаас илүүтэй цаг хугацааны асуудал болон жилийн дүнтэй харьцуулсан хүнд нөхцлүүдтэй холбоотой байгааг харуулж байна.

AI нь ажлын урсгалыг хялбаршуулж, гараар гүйцэтгэх үүргийг бууруулж, үнэ цэнийг хэрэглэгчийн нэвтрэх эрхээс ажлын гүйцэтгэл рүү шилжүүлэх боломжтой.

ServiceNow-ийн гүйцэтгэх захирал саяхан шинэ бизнесийн орлогын ойролцоогоор тал нь одоо суудалд суурилсан бус загвараас ирж байгаа гэж хэлсэн. Тэгэх зуур Salesforce Agentforce-ийг гүйцэтгэсэн ажлын эргэн төлөлтээр тодорхойлж, санхүүгийн 2026 онд Agentforce ARR-д $800 сая бүртгэгдсэн гэж мэдээлэв.

Workday мөн Flex Credits-ээр дамжуулан энэ хандлагыг нэвтрүүлж байна, гэхдээ энэ шилжилт одоогоор эхний шатандаа байна.

| Үзүүлэлт | Сүүлийн тоо | Яагаад чухал вэ |

|---|---|---|

| Санхүүгийн 2026 оны нийт орлого | $9.552B | Өргөн цар хүрээнд өсөлт үргэлжилж байна |

| Санхүүгийн 2026 оны захиалгын орлого | $8.833B | Гол давтагдах суурь тогтвортой хэвээр байна |

| 12 сарын захиалгын нөөц | $8.833B | Өнгөрсөн жилийн бүх захиалгын орлоготой бараг тэнцэнэ |

| Нийт захиалгын нөөц | $28.101B | Ойролцоогоор санхүүгийн 2026 оны нийт орлогын 2.94x |

| Брутто орлогын хадгалалт | 97% | Гэрээний үргэлжлэх байдал өндөр хэвээр байна |

| Санхүүгийн 2026 оны Non-GAAP үйл ажиллагааны ашиг | 29.6% | Ашгийн байдал бат бөх хэвээр байна |

| Санхүүгийн 2026 оны Чөлөөт мөнгөн урсгал | $2.777B | Мөнгөн хөрвөлт сайжирсаар байна |

| Шинээр гарч буй AI ARR | $400M-аас дээш | AI-ыг мөнгөжүүлэх боломж одоо онол биш бодит болсон |

| Q4-д шинээр гарч буй AI шинэ ACV | $100M-аас дээш | AI-ээр нэмэгдүүлсэн борлуулалт хурдан өсөж байна |

Доорх хүснэгт нь Workday-ийн 2026 санхүүгийн жилийн үр дүн ба удирдлагын бэлтгэсэн тайлбарууд дээр үндэслэсэн. Захиалгын нөөцийн олон дахин нь тайлагнасан тоон үзүүлэлтээс тогтоогдсон. 12 сарын болон нийт захиалгын нөөц аль аль нь Paradox болон Sana компаниудын худалдаж авалтын нөлөөг агуулж байгааг анхаарна уу.

Хүснэгтэд онцгой гол үзүүлэлт бол 12 сарын захиалгын нөөц бөгөөд энэ нь $8.833 billion-д хүрч, Workday-ийн бүтэн 2026 санхүүгийн жилийн захиалгын орлоготой бараг давхцаж байна. Энэ нь саад бэрхшээлийн эрсдэлийг арилгахгүй ч зах зээлийн хамгийн сөрөг таамаглалд эргэлзэл үүсгэнэ.

Сунгалтын түвшин тогтвортой хэвээр байна. Ирээдүйд AI-ээс үүдэлтэх дарамт гарах боломжийг үгүйсгэхгүй ч энэ нь Workday-ийн үндсэн хэрэглэгчийн суурь хувьцааны үнийн уналтаар илэрсэн шиг доройтол одоогоор харуулаагүй гэдгийг илтгэнэ.

Өөр нэг чухал хүчин зүйл бол орлогын бүтэц. Удирдлага net expansion буюу цэвэр тэлэлт FY26 туршид тогтвортой байсан ба Q4 болон бүтэн жилийн хувьд захиалгын орлогын өсөлтөд ойролцоогоор 60%-ийг бүрдүүлсэн гэж мэдэгдэв. Дунд хэмжээний аж ахуйнууд мөн FY26-д цэвэр шинэ ACV-ийн ойролцоогоор 60%-ийг авчирсан.

Одоо байгаа суурилуулалтууд сайн ажиллаж хэвээр байгаа ч шинэ гэрээнүүдийг баталгаажуулахад илүү их хугацаа шаардагдаж байна. Гол сорилт нь бүтээгдэхүүний даруй хуучрах байдал бус харин өсөлтийн хурд ба монетизацийн шилжилт байж байна.

Workday-ийн стратегийн давуу тал нь AI нь HR ба санхүүгийн салбарт нөлөөлж чадахгүй байгаатай холбоогүй, харин цалингийн тооцоо, зохицуулалт, эрхийн удирдлага болон аудит хийх боломжтой тодорхой бүртгэлийн системүүдийн тасралтгүй хэрэгцээнд оршино.

Удирдлагын AI стратеги нь эдгээр зохицуулалттай гүйлгээний системүүдийг магадлалт AI-тай нэгтгэх дээр төвлөрдөг бөгөөд алдааны өртөг нь хөнгөн SaaS ангиллуудаас илүү тул HR ба санхүүгийн салбарт онцгой итгэл даахуйц байна.

Орлогжуулалтын нотолгоо амлалтнаас хэрэгжилт рүү шилжиж байна. 2026 санхүүгийн жилд Workday нь 1.7 тэрбум AI үйлдэл хүргэж, гарах гэж буй AI бүтээгдэхүүнүүдээс Q4-д шинэ ACV хэлбэрээр $100 million-оос дээш орлого бүрдүүлсэн. Удирдлага мөн эдгээр санал болгосноос нийт ARR одоогийн байдлаар $400 million-ыг давсан бөгөөд органик аргаар хөгжүүлсэн 12 үүрэгт суурилсан агентууд ерөнхий хүртээмж рүү шилжиж эхэлж байгааг дурджээ.

Эдгээр агентуудыг 400-аас дээш хэрэглэгч аль хэдийн ашиглаж байна. Анхны өөрөө үйлчилгээний нэвтрүүлэлтүүд HR-ийн хэрэгт тохиолдлын тоог 25%-иар бууруулж, ажилтны бүтээмжийг 20%-иар нэмэгдүүлжээ.

Зах зээл хангалттай анхаарч үзэхгүй байж болох нэмэлт үнэ тогтоох дохионууд байна. Q4-д AI нь Workday-ийн хэрэглэгчдүүдийн гүйлгээний ойролцоогоор талд оролцсон, AI-тай оролцсон тэлэлтийн гэрээнүүд дунджаар бараг 50%-иар илүү том байсан, мөн бараг 50 хэрэглэгч Flex Credits-ийг ашиглахаар гарын үсэг зурсан. Энэ нь суудалд суурилсан цэвэр монетизацаас аажмаар салах анхны нотолгоо юм.

2026 оны 4-р сарын 9-ны байдлаар ойролцоогоор $61.97 billion-ийн зах зээлийн үнэлгээг ашиглан, Workday нь trailing FY26 орлогын хувьд ойролцоогоор 6.5x, FY27 орлогын хувьд ойролцоогоор 5.8x-д арилжаалж байна, хэрэв захиалгын удирдамжийн дундаж цэг $9.9375 billion-ийг ойролцоогоор $710 million хүлээгдэж буй мэргэжлийн үйлчилгээний орлоготой нийлбэл.

Энэ нь Salesforce-ийн trailing орлогын ойролцоогоор 6.0x-тэй ойролцоо бөгөөд ServiceNow-оос (ойролцоогоор 14.4x) ихээхэн доогуур байна. Тиймээс зах зээл Workday-ийг дээд зэрэглэлийн AI платформ биш харин илүү боловсрогдсон програм хангамжийн компани шиг үнэлж байна.

Үүний үр дүнд Workday-ийн хувьцаа бүрэн төгс байхаар үнэлэгдсэн хэвээр биш. 2026 санхүүгийн жилд Workday-ийн rule-of-40 үзүүлэлт ойролцоогоор 42.7 байсан; энэ нь 13.1% орлогын өсөлт ба 29.6% non-GAAP үйл ажиллагааны ашиг дээр суурилсан тооцоо юм. Salesforce ойролцоогоор 44.1-ийг мэдээлсэн бол ServiceNow-ийн хүрээн дэх өсөлт 20%-аас давсан бөгөөд ашигийн маржин ойролцоогоор 32%-д ойр байна.

Товчхондоо, Workday-ийг тэргүүлэгч AI өсөлтийн компани гэж үнэлэлгүй, харин загварын эрсдэлтэй тулгарсан тогтвортой франчайз маягийн компани гэж үнэлж байна.

| Сценари | Үндсэн санаа | FY27 орлогын ойролцоонд таамаглан тогтоосон олон дахин | Таамагласан хувьцааны үнэ цэнэ |

|---|---|---|---|

| Сөрөг төсөөлөл | AI суудлын өсөлтийг шахаж, том гэрээнүүд удаан хэвээр байж, монетизацийн шилжилт удааширна | 5.5x | $58.6B |

| Үндсэн төсөөлөл | Үндсэн аппликейшнүүд тогтвортой, AI-ээр дамжсан нэмэлт борлуулалт нь суудлын дарамтыг хэсэгчлэн тэнцвэржүүлж, өсөлт 12%–13% орчим байна | 6.0x | $63.9B |

| Эерэг төсөөлөл | Агентууд өргөжилтийг түргэсгэж, Flex Credits өргөн хэмжээнд нэвтэрч, FY28-д өсөлт дахин хурдасна | 7.0x to 7.5x | $74.5B to $79.9B |

Доорх сценарийн хүснэгт нь Workday-ийн одоогийн зах зээлийн үнэлгээ, 2027 санхүүгийн жилийн удирдамж болон өрсөлдөгчдийн одоогийн үнэлгээний мужийг ашиглан шинжилгээний таамаглал дээр үндэслэсэн болно.

Зах зээлийн үнэлгээ ойролцоогоор $62 тэрбумтай байгаа тул Workday компанийн хувьцаа энэхүү хүрээний үндсэн тохиолдлын үзүүлэлттэй ойрхон арилжаалж байна. Энэ нь зах зээл аль хэдийн AI-тэй холбоотой орлого ололтын эрсдэлийг тодорхой хэмжээнд үнэлсэн байж болзошгүйг харуулж байна; харин компанийн үйл ажиллагааны бүрэн тасалдалт нь тооцогдоогүй байна.

Үргэлжилсэн дахин үнэлгээ нь AI зөвхөн ач холбогдлыг хадгалах бус орлогын чанарыг сайжруулж чадаж буйг нотлох баримтыг шаардна.

Одоогийн мэдээлэл үүнийг батлаагүй байна. Хэрэглэгчийг хадгалах түвшин 97%-д хэвээр байгаа, гүйцэтгэлийн нөөц (backlog) өссөөр байгаа бөгөөд үндсэн захиалгын орлого хоёр оронтой өсөлттэй байна.

Үүнийг батлах баримтууд нь Flex Credits-ийн хурдан нэвтрэлт, AI ARR-ийн өсөлт, тогтмол өндөр хадгалалтын түвшин, томоохон аж ахуйн нэгжийн гэрээ хэлцлийн хугацааны хэвийн нөхцөлд шилжих зэрэг болно.

Үндсэн эрсдэл нь Workday ач холбогдлоо хадгалж үлдсэн ч бүтээгдэхүүн, үйлчилгээнийхээ орлогыг бүрэн ашиглах чадвар нь буурах явдал юм.

Workday нь AI-ээс үүдэлтэй хоёртын шинжтэй устаж алга болох процессоор дамжиж байгаа юм биш. Үүний оронд компани нь нэвтрэх эрхэнд тулгуурлан төлбөр авах загвараас үр дүн дээр тулгуурлан төлбөр авах руу шилжиж байна; энэ нь байгууллагын программ хангамжийн орчныг өөрчилж байна.

Хувьцаа нь 2024 оны оргилоос ойролцоогоор 61%-иар буурсан нь шилжилтийн эрсдэлийн ихэнхийг аль хэдийн тусгасан. Зах зээл одоо Workday компани AI-ыг зөвхөн хамгаалалтын арга биш, харин өсөлтийн хөдөлгөгч хүчин болгож чадах эсэхийг харуулах нотолгоог шаарддаг болсон.

Ийм нотолгоо илүү өргөн тархтал AI-гийн аюулын хэмжээ хэтрүүлсэн мэт харагдаж байгаа ч энэ нь бодит санаа зовнилын эх сурвалж хэвээр байна.

Мэдэгдэл: Энэхүү материал нь ерөнхий мэдээллийн зорилготой бөгөөд санхүү, хөрөнгө оруулалт болон бусад зөвлөгөө гэж үзэх ёсгүй бөгөөд түүнд найдан шийдвэр гаргах ёсгүй. Энд өгсөн ямар нэгэн санал нь EBC болон зохиогчийн зүгээс ямар нэгэн тодорхой хөрөнгө оруулалт, үнэт цаас, гэрээ хэлцэл эсвэл хөрөнгө оруулалтын стратеги тухайн хүний хувьд зохимжтой гэж зөвлөж буйд тооцогдохгүй.