เผยแพร่เมื่อ: 2026-04-09

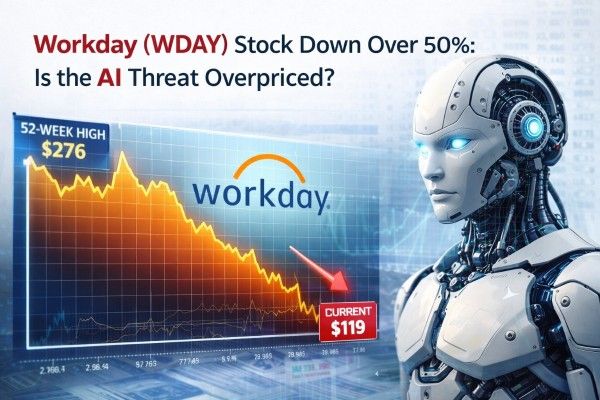

เมื่อวันที่ 9 เมษายน 2569 หุ้น Workday ซื้อขายอยู่ที่ประมาณ 119 ดอลลาร์ ซึ่งต่ำกว่าราคาปิดสูงสุดเป็นประวัติการณ์เมื่อวันที่ 26 กุมภาพันธ์ 2567 ที่ 307.21 ดอลลาร์ ประมาณ 61% และ ต่ำกว่าราคาสูงสุดในรอบ 52 สัปดาห์ที่ 276 ดอลลาร์ ประมาณ 57%

ตลาดกำลังมองข้ามการปรับเปลี่ยนซอฟต์แวร์ครั้งใหญ่ด้วย AI หลังจากที่เครื่องมือ AI สำหรับองค์กรใหม่ๆ ได้เร่งให้เกิดความกังวลเกี่ยวกับ SaaS แบบคิดค่าบริการตามการใช้งาน และการชะลอตัวของการเติบโตของการสมัครสมาชิกของ Workday ในปีงบประมาณ 2027 เหลือเพียง 12%-13%

ความกังวลเกี่ยวกับแนวโน้มขาลงนั้นสมเหตุสมผล เนื่องจากข้อตกลงระดับองค์กรขนาดใหญ่บางส่วนกำลังประสบปัญหาความล่าช้า และบริษัทในอุตสาหกรรมเดียวกันกำลังเปลี่ยนไปใช้การสร้างรายได้ตามการใช้งานแทนการคิดราคาต่อที่นั่งแบบดั้งเดิม

อย่างไรก็ตาม ความกังวลเหล่านี้อาจเกินจริงไป Workday ปิดงบประมาณปี 2026 ด้วยอัตราการรักษารายได้รวม 97% ยอดค้างชำระค่าสมัครสมาชิก 28.1 พันล้านดอลลาร์ รายได้จาก AI ใหม่ๆ กว่า 400 ล้านดอลลาร์ และข้อตกลงการขยายธุรกิจที่เกี่ยวข้องกับ AI ซึ่งโดยเฉลี่ยแล้วมีขนาดใหญ่ขึ้นเกือบ 50%

การเทขายหุ้นครั้งนี้เป็นผลมาจากปัจจัยเฉพาะของบริษัทบางส่วน แต่ก็เป็นส่วนหนึ่งของการปรับโครงสร้างซอฟต์แวร์ครั้งใหญ่ในปี 2026 ด้วย

ความกังวลของนักลงทุนทวีความรุนแรงขึ้นหลังจากเครื่องมือ AI สำหรับองค์กรใหม่ๆ ทำให้เกิดความกลัวอีกครั้งว่าผู้จำหน่ายแอปพลิเคชันแบบดั้งเดิมอาจสูญเสียอำนาจในการกำหนดราคา หากลูกค้าเปลี่ยนมาใช้ผู้ช่วยและเอเจนต์ AI ทั่วไปแทนที่อินเทอร์เฟซเฉพาะเวิร์กโฟลว์

Workday ตอกย้ำความกังวลเหล่านี้ด้วยการคาดการณ์รายได้จากการสมัครสมาชิกในปีงบประมาณ 2027 อยู่ที่ประมาณ 9.925 พันล้านดอลลาร์ถึง 9.950 พันล้านดอลลาร์ คิดเป็นอัตราการเติบโต 12% ถึง 13% ซึ่งต่ำกว่าอัตราการเติบโต 14.5% ที่ทำได้ในปีงบประมาณ 2026

Workday รายงานว่าการเติบโตของจำนวนผู้สมัครใช้บริการในไตรมาสที่ 4 ของปีงบประมาณเพิ่มขึ้นเกือบหนึ่งเปอร์เซ็นต์เนื่องจากสัญญากับ DIA ซึ่งเป็นผลประโยชน์ที่จะไม่เกิดขึ้นอีกในไตรมาสที่ 1

บริษัทฯ ยังกล่าวอีกว่า ข้อตกลงขนาดใหญ่ใหม่ๆ บางรายการใช้เวลานานขึ้นในการปิดดีล โดยเฉพาะอย่างยิ่งในภาคการศึกษาของรัฐบาลกลาง รัฐ และท้องถิ่น (SLED) ภาคการดูแลสุขภาพ และบางส่วนของตลาดเชิงพาณิชย์ ผู้บริหารเสริมว่า โอกาสเหล่านั้นส่วนใหญ่ยังคงอยู่ในขั้นตอนการดำเนินการ และบางส่วนได้ปิดดีลไปแล้วในไตรมาสที่ 1

สิ่งนี้บ่งชี้ว่า การชะลอตัวที่รับรู้ได้บางส่วนนั้นเกิดจากจังหวะเวลาและความท้าทายในการเปรียบเทียบปีต่อปี มากกว่าการเปลี่ยนแปลงที่เกิดจาก AI เพียงอย่างเดียว

ปัญญาประดิษฐ์ (AI) มีศักยภาพที่จะช่วยปรับปรุงขั้นตอนการทำงาน ลดงานที่ต้องทำด้วยมือ และเปลี่ยนคุณค่าจากการเข้าถึงของผู้ใช้ไปสู่การทำงานให้เสร็จสมบูรณ์

ซีอีโอของ ServiceNow เพิ่งกล่าวว่ารายได้จากธุรกิจใหม่ประมาณครึ่งหนึ่งมาจากโมเดลที่ไม่ขึ้นอยู่กับจำนวนผู้ใช้งาน ในขณะเดียวกัน Salesforce กำลังวางกรอบ Agentforce โดยเน้นที่ผลงานที่ส่งมอบ และรายงานรายได้ประจำปีของ Agentforce (Agentforce ARR) ที่ 800 ล้านดอลลาร์สหรัฐในปีงบประมาณ 2026

Workday ก็เริ่มนำแนวทางนี้มาใช้กับ Flex Credits เช่นกัน แม้ว่าการเปลี่ยนแปลงนี้ยังอยู่ในช่วงเริ่มต้นก็ตาม

| เมตริก | ตัวเลขล่าสุด | เหตุใดจึงสำคัญ |

|---|---|---|

| รายได้รวมปีงบประมาณ 2026 | 9.552 พันล้านดอลลาร์สหรัฐ | ยังคงเติบโตอย่างต่อเนื่องในระดับใหญ่ |

| รายได้จากการสมัครสมาชิกปีงบประมาณ 2026 | 8.833 พันล้านดอลลาร์สหรัฐ | ฐานรายได้หลักยังคงแข็งแกร่ง |

| ยอดค้างการสมัครสมาชิก 12 เดือน | 8.833 พันล้านดอลลาร์สหรัฐ | เกือบเท่ากับรายได้จากการสมัครสมาชิกทั้งหมดของปีที่แล้ว |

| ยอดค้างการสมัครทั้งหมด | 28.101 พันล้านเหรียญสหรัฐ | ประมาณ 2.94 เท่าของรายได้รวมในปีงบประมาณ 2026 |

| การรักษารายได้ขั้นต้น | 97% | ความทนทานของการต่อเติมยังคงสูง |

| อัตรากำไรจากการดำเนินงานที่ไม่เป็นไปตามมาตรฐาน GAAP สำหรับปีงบประมาณ 2026 | 29.6% | ผลกำไรยังคงแข็งแกร่ง |

| กระแสเงินสดอิสระ ปีงบประมาณ 2026 | 2.777 พันล้านดอลลาร์สหรัฐ | การแปลงเงินสดยังคงดีขึ้นเรื่อยๆ |

| AI ARR ที่กำลังเกิดขึ้นใหม่ | สูงกว่า 400 ล้านดอลลาร์ | การสร้างรายได้จาก AI ไม่ใช่เรื่องในเชิงทฤษฎีอีกต่อไปแล้ว |

| ไตรมาสที่ 4 ปัญญาประดิษฐ์รุ่นใหม่ (America Care Value) | สูงกว่า 100 ล้านดอลลาร์ | การเพิ่มประสิทธิภาพการขายด้วย AI กำลังเติบโตอย่างรวดเร็ว |

ตารางต่อไปนี้อ้างอิงจากผลประกอบการทางการเงินปี 2026 ของ Workday และคำแถลงการณ์ที่เตรียมไว้ของผู้บริหาร อัตราส่วนยอดค้างส่งคำนวณจากตัวเลขที่รายงาน โปรดทราบว่าทั้งยอดค้างส่ง 12 เดือนและยอดค้างส่งรวมทั้งหมดได้รวมผลกระทบจากการเข้าซื้อกิจการ Paradox และ Sana แล้ว

ตัวเลขสำคัญในตารางคือ ยอดค้างชำระค่าสมัครสมาชิก 12 เดือน ซึ่งอยู่ที่ 8.833 พันล้านดอลลาร์สหรัฐ และใกล้เคียงกับรายได้จากการสมัครสมาชิกทั้งหมดของ Workday ในปีงบประมาณ 2026 แม้ว่าตัวเลขนี้จะไม่สามารถขจัดความเสี่ยงจากการหยุดชะงักได้ แต่ก็ท้าทายมุมมองที่มองโลกในแง่ร้ายที่สุดของตลาด

อัตราการต่ออายุสัญญายังคงทรงตัว นั่นไม่ได้หมายความว่าจะไม่มีแรงกดดันจาก AI ในอนาคต แต่ก็บ่งชี้ว่าฐานลูกค้าหลักของ Workday ยังไม่เสื่อมถอยลงอย่างที่เห็นได้ชัดจากการที่ราคาหุ้นร่วงลง

ปัจจัยสำคัญอีกประการหนึ่งคือส่วนผสมของรายได้ ฝ่ายบริหารกล่าวว่าการขยายตัวสุทธิยังคงสม่ำเสมอตลอดปีงบประมาณ 2569 และมีส่วนสนับสนุนการเติบโตของรายได้จากการสมัครสมาชิกประมาณ 60% ทั้งในไตรมาสที่ 4 และตลอดทั้งปี ลูกค้าองค์กรขนาดกลางยังเป็นกลุ่มที่ขับเคลื่อนมูลค่าสัญญาประจำปีสุทธิใหม่ประมาณ 60% ในปีงบประมาณ 2569 อีกด้วย

ระบบที่มีอยู่เดิมยังคงทำงานได้ดี แม้ว่าการทำข้อตกลงใหม่จะใช้เวลานานขึ้นก็ตาม ความท้าทายหลักอยู่ที่อัตราการเติบโตและการเปลี่ยนแปลงรูปแบบการสร้างรายได้ มากกว่าการที่ผลิตภัณฑ์ล้าสมัยในทันที

ข้อได้เปรียบเชิงกลยุทธ์ของ Workday ไม่ได้อยู่ที่ความไม่สามารถของ AI ในการส่งผลกระทบต่อฝ่ายทรัพยากรบุคคลและการเงิน แต่มาจากการที่ยังคงมีความจำเป็นอย่างต่อเนื่องสำหรับระบบบันทึกข้อมูลที่แน่นอนสำหรับงานด้านเงินเดือน การปฏิบัติตามกฎระเบียบ การอนุญาต และการตรวจสอบได้

กลยุทธ์ด้าน AI ของฝ่ายบริหารมุ่งเน้นไปที่การบูรณาการระบบธุรกรรมที่มีการกำกับดูแลเหล่านี้เข้ากับ AI เชิงความน่าจะเป็น ซึ่งมีความน่าเชื่อถือเป็นพิเศษในด้านทรัพยากรบุคคลและการเงิน เนื่องจากต้นทุนของข้อผิดพลาดสูงกว่าเมื่อเทียบกับหมวดหมู่ SaaS ที่มีขนาดเล็กกว่า

หลักฐานการสร้างรายได้กำลังเปลี่ยนจากคำมั่นสัญญาไปสู่การปฏิบัติจริง ในปีงบประมาณ 2026 Workday ได้ส่งมอบการดำเนินการ AI จำนวน 1.7 พันล้านครั้ง และสร้างรายได้ ACV ใหม่มากกว่า 100 ล้านดอลลาร์ในไตรมาสที่ 4 จากผลิตภัณฑ์ AI ที่กำลังเกิดขึ้นใหม่ ผู้บริหารยังกล่าวอีกว่ารายได้ประจำปีโดยรวมจากผลิตภัณฑ์เหล่านั้นขณะนี้เกิน 400 ล้านดอลลาร์แล้ว และเอเจนต์ตามบทบาทที่พัฒนาขึ้นเองจำนวน 12 รายการกำลังเริ่มเปิดให้ใช้งานทั่วไปแล้ว

ปัจจุบันมีลูกค้ากว่า 400 รายที่ใช้งานระบบเหล่านี้แล้ว การใช้งานระบบบริการตนเองในช่วงแรกช่วยลดปริมาณงานด้านทรัพยากรบุคคลลง 25% และเพิ่มประสิทธิภาพการทำงานของพนักงานได้ 20%

นอกจากนี้ยังมีสัญญาณด้านราคาเพิ่มเติมที่บ่งชี้ว่าตลาดอาจประเมินค่าต่ำเกินไป ในไตรมาสที่ 4 AI มีส่วนเกี่ยวข้องกับธุรกรรมของลูกค้า Workday ประมาณครึ่งหนึ่ง ข้อตกลงการขยายธุรกิจที่รวม AI มีมูลค่าเฉลี่ยสูงกว่าเกือบ 50% และลูกค้าเกือบ 50 รายได้ลงทะเบียนใช้งาน Flex Credits นี่เป็นหลักฐานเบื้องต้นของการเปลี่ยนแปลงทีละน้อยจากการสร้างรายได้ตามจำนวนที่นั่งเพียงอย่างเดียว

หากใช้มูลค่าตลาดประมาณ 61.97 พันล้านดอลลาร์ ณ วันที่ 9 เมษายน 2569 หุ้น Workday จะมีอัตราส่วนราคาต่อรายได้ย้อนหลังในปีงบประมาณ 2569 ประมาณ 6.5 เท่า และอัตราส่วนราคาต่อรายได้โดยประมาณในปีงบประมาณ 2560 ประมาณ 5.8 เท่า หากนำค่ากลางของประมาณการรายได้จากการสมัครสมาชิกที่ 9.9375 พันล้านดอลลาร์ มารวมกับรายได้จากบริการระดับมืออาชีพที่คาดว่าจะได้รับประมาณ 710 ล้านดอลลาร์

นั่นใกล้เคียงกับ Salesforce ที่ประมาณ 6.0 เท่าของรายได้ย้อนหลัง และต่ำกว่า ServiceNow ที่ประมาณ 14.4 เท่า ดังนั้น ตลาดจึงประเมินมูลค่า Workday ในฐานะบริษัทซอฟต์แวร์ที่เติบโตเต็มที่มากกว่าแพลตฟอร์ม AI ระดับพรีเมียม

ด้วยเหตุนี้ ราคาหุ้นของ Workday จึงไม่ได้สะท้อนถึงความสมบูรณ์แบบอีกต่อไป ในปีงบประมาณ 2026 โปรไฟล์ตามกฎ 40 ของ Workday อยู่ที่ประมาณ 42.7 โดยอิงจากการเติบโตของรายได้ 13.1% และอัตรากำไรจากการดำเนินงานที่ไม่เป็นไปตามมาตรฐาน GAAP ที่ 29.6% Salesforce รายงานอยู่ที่ประมาณ 44.1 ในขณะที่กรอบการทำงานของ ServiceNow ยังคงแข็งแกร่งกว่า โดยมีการเติบโตมากกว่า 20% และแนวทางการคาดการณ์อัตรากำไรใกล้เคียง 32%

โดยสรุปแล้ว Workday ไม่ได้ถูกประเมินค่าในฐานะบริษัทชั้นนำด้านการเติบโตของ AI แต่ถูกประเมินค่าในฐานะธุรกิจที่มีความมั่นคงซึ่งเผชิญกับความเสี่ยงด้านรูปแบบธุรกิจอย่างต่อเนื่อง

| สถานการณ์ | วิทยานิพนธ์หลัก | อัตราส่วนราคาต่อกำไรโดยประมาณจากรายได้ปีงบประมาณ 2560 | มูลค่าหุ้นโดยนัย |

|---|---|---|---|

| เคสหมี | AI ชะลอการเติบโตของจำนวนที่นั่ง การซื้อขายขนาดใหญ่ยังคงช้า และการเปลี่ยนแปลงสู่การสร้างรายได้ยังล่าช้า | 5.5x | 58.6 พันล้านดอลลาร์สหรัฐ |

| กรณีพื้นฐาน | แอปหลักยังคงได้รับความนิยมอย่างต่อเนื่อง การขายสินค้าข้ามกลุ่มโดยใช้ AI ช่วยชดเชยแรงกดดันด้านจำนวนผู้ใช้งาน และอัตราการเติบโตยังคงอยู่ที่ประมาณ 12% ถึง 13% | 6.0x | 63.9 พันล้านดอลลาร์สหรัฐ |

| กรณีกระทิง | ตัวแทนเร่งขยายธุรกิจ เครดิตแบบยืดหยุ่นเติบโต และการเติบโตกลับมาเร่งตัวขึ้นอีกครั้งในปีงบประมาณ 2561 | 7.0x ถึง 7.5x | 74.5 พันล้านดอลลาร์ ถึง 79.9 พันล้านดอลลาร์ |

ตารางสถานการณ์ต่อไปนี้อ้างอิงจากการวิเคราะห์เชิงอนุมานโดยใช้มูลค่าตลาดปัจจุบันของ Workday แนวทางการดำเนินงานสำหรับปีงบประมาณ 2027 และช่วงมูลค่าของบริษัทคู่แข่งที่ใช้กันอยู่ทั่วไป

ด้วยมูลค่าตลาดประมาณ 62 พันล้านดอลลาร์ หุ้น Workday ซื้อขายใกล้เคียงกับสถานการณ์พื้นฐานในกรอบการวิเคราะห์นี้ ซึ่งบ่งชี้ว่าตลาดได้ประเมินความเสี่ยงด้านการสร้างรายได้ที่เกี่ยวข้องกับ AI ไว้แล้ว แต่ยังไม่ถึงขั้นทำให้ธุรกิจหยุดชะงักโดยสิ้นเชิง

การได้รับการจัดอันดับความน่าเชื่อถืออย่างต่อเนื่องนั้น น่าจะต้องอาศัยหลักฐานที่แสดงให้เห็นว่า AI สามารถปรับปรุงคุณภาพของรายได้ ไม่ใช่แค่รักษาความสำคัญไว้เท่านั้น

ข้อมูลปัจจุบันไม่ได้บ่งชี้เช่นนั้น อัตราการรักษาลูกค้ายังคงอยู่ที่ 97% ยอดค้างส่งยังคงเพิ่มขึ้น และรายได้หลักจากการสมัครสมาชิกก็เพิ่มขึ้นในอัตราเลขสองหลัก

หลักฐานสนับสนุนจะรวมถึงการยอมรับ Flex Credits ที่เร็วขึ้น รายได้ประจำปีจาก AI ที่เพิ่มขึ้น อัตราการรักษาลูกค้าที่สูงอย่างต่อเนื่อง และการกำหนดช่วงเวลาที่เหมาะสมสำหรับข้อตกลงระดับองค์กรขนาดใหญ่

ความเสี่ยงหลักคือ Workday อาจยังคงมีความสำคัญอยู่ แต่จะมีความสามารถในการสร้างรายได้จากผลิตภัณฑ์และบริการของตนลดลง

Workday ไม่ได้กำลังเผชิญกับการสูญพันธุ์ที่เกิดจาก AI แบบสองขั้ว แต่กำลังอยู่ในช่วงเปลี่ยนผ่านจากการคิดค่าบริการตามการเข้าถึงไปเป็นการคิดค่าบริการตามผลลัพธ์ ซึ่งเป็นการเปลี่ยนแปลงครั้งใหญ่ในวงการซอฟต์แวร์สำหรับองค์กร

ราคาหุ้นที่ลดลงประมาณ 61% จากจุดสูงสุดในปี 2024 สะท้อนให้เห็นถึงความเสี่ยงจากการเปลี่ยนแปลงไปมากแล้ว ขณะนี้ตลาดต้องการหลักฐานว่า Workday สามารถใช้ AI เป็นตัวขับเคลื่อนการเติบโตได้จริง แทนที่จะใช้เป็นเพียงมาตรการป้องกันความเสี่ยงเท่านั้น

จนกว่าจะมีหลักฐานในลักษณะนี้แพร่หลายมากขึ้น ภัยคุกคามจาก AI ดูเหมือนจะถูกประเมินสูงเกินไป แม้ว่ามันจะยังคงเป็นเรื่องที่น่ากังวลอย่างแท้จริงก็ตาม

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาให้เป็น (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรนำไปใช้เป็นหลักในการตัดสินใจ ความเห็นใดๆ ที่ปรากฏในเนื้อหานี้ไม่ได้เป็นการแนะนำจาก EBC หรือผู้เขียนว่าการลงทุน หลักทรัพย์ ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ เหมาะสมสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ