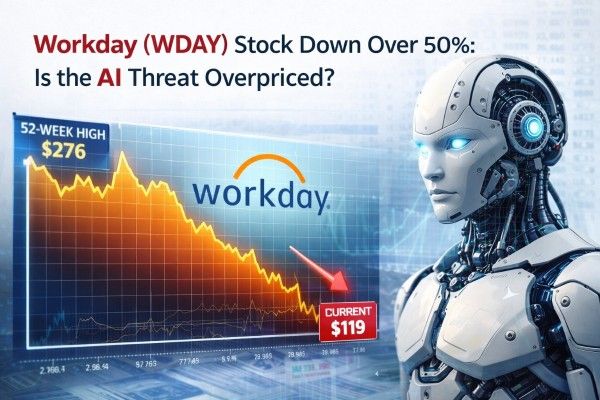

WDAY 주가는 2026년 4월 9일 기준 약 119달러 수준에서 거래되며, 2024년 2월 26일 기록한 사상 최고 종가 307.21달러 대비 약 61%, 최근 52주 최고가인 276달러 대비로도 약 57% 하락한 상태입니다.

시장은 최근 기업용 AI 도구 확산 이후, 좌석 수 기반 SaaS 모델 전반에 대한 재평가를 강하게 반영하고 있습니다. 여기에 Workday가 2027 회계연도 구독 매출 성장률을 **12~13%**로 제시하며 둔화 신호를 준 점도 부담으로 작용했습니다.

약세론이 완전히 근거 없는 것은 아닙니다. 일부 대형 엔터프라이즈 계약은 실제로 체결이 지연되고 있으며, 업계 전반에서도 기존 좌석 수 기반 과금에서 사용량 기반 수익화 모델로 이동하는 흐름이 나타나고 있습니다.

다만 이런 우려가 지나치게 과장됐을 가능성도 있습니다. Workday는 2026 회계연도 말 기준 총매출 유지율 97%, 281억 달러의 구독 백로그, 4억 달러가 넘는 AI 관련 ARR, 그리고 AI가 포함된 확장 계약의 평균 규모가 거의 50% 더 컸다는 점을 보여줬습니다.

이번 하락은 Workday만의 문제가 아니라, 2026년 소프트웨어 업종 전반에 걸친 재평가 흐름의 일부이기도 합니다.

새로운 기업용 AI 도구들이 빠르게 확산되면서, 투자자들은 전통적인 애플리케이션 소프트웨어 업체들이 앞으로 가격 결정력을 잃을 수 있다는 우려를 키우기 시작했습니다.

특히 고객들이 기존의 업무별 인터페이스 대신 범용 AI 비서나 AI 에이전트를 도입하게 되면, 워크플로우별로 구분된 SaaS 제품의 가치가 약해질 수 있다는 불안이 커졌습니다.

Workday는 이런 우려를 더 자극했습니다. 회사는 2027 회계연도 구독 매출 가이던스로 약 99억 2,500만~99억 5,000만 달러를 제시했는데, 이는 12~13% 성장에 해당합니다. 이는 2026 회계연도의 14.5% 성장률보다 낮은 수준입니다.

Workday는 2026 회계연도 4분기 구독 성장률이 DIA 계약 효과 덕분에 약 1%포인트 가까이 높아졌다고 설명했습니다. 하지만 이 효과는 1분기에는 반복되지 않습니다.

또 회사는 일부 신규 대형 엔터프라이즈 계약이 실제로 더 오래 걸리고 있다고 밝혔습니다.

특히 연방·주·지방 교육(SLED), 헬스케어, 일부 상업 부문에서 그런 현상이 두드러졌습니다.

다만 경영진은 이들 기회 대부분이 여전히 파이프라인 안에 살아 있고, 그중 일부는 이미 1분기에 체결됐다고 덧붙였습니다.

즉, 시장이 인식한 성장 둔화의 일부는 AI에 의한 구조적 침식이라기보다, 계약 타이밍과 전년 대비 높은 비교 기준의 영향일 가능성도 있다는 뜻입니다.

AI는 업무를 단순화하고 수작업을 줄이며, 사용자 접근권 자체보다 실제 작업 수행 결과 쪽으로 가치의 중심을 옮길 수 있습니다.

최근 ServiceNow CEO는 신규 비즈니스 매출의 약 절반이 더 이상 좌석 수 기반 모델에서 나오지 않는다고 밝혔습니다.

Salesforce 역시 Agentforce를 “사용자 수”가 아니라 실제로 처리된 작업량 중심으로 설명하고 있으며, 2026 회계연도 Agentforce ARR은 8억 달러에 달했습니다.

Workday 역시 Flex Credits를 통해 같은 방향으로 움직이고 있지만, 아직은 이 전환의 초기 단계에 있습니다.

항목 |

최신 수치 |

의미 |

|---|---|---|

2026 회계연도 총매출 |

95.52억 달러 |

여전히 대규모 성장 유지 |

2026 회계연도 구독 매출 |

88.33억 달러 |

핵심 반복 매출 기반은 견조함 |

12개월 구독 백로그 |

88.33억 달러 |

지난 1년치 구독 매출과 거의 같은 수준 |

총 구독 백로그 |

281.01억 달러 |

2026 회계연도 총매출의 약 2.94배 |

총매출 유지율 |

97% |

갱신 기반의 안정성 유지 |

2026 회계연도 비GAAP 영업이익률 |

29.6% |

수익성도 여전히 강함 |

2026 회계연도 잉여현금흐름 |

27.77억 달러 |

현금창출력도 개선 중 |

AI 관련 신규 ARR |

4억 달러 이상 |

AI 수익화가 더 이상 이론에 그치지 않음 |

4분기 AI 관련 신규 ACV |

1억 달러 이상 |

AI 업셀링이 빠르게 확대 중 |

* 이 표는 Workday의 2026 회계연도 실적과 경영진 코멘트를 바탕으로 구성됐습니다.

* 12개월 및 총 구독 백로그에는 Paradox와 Sana 인수 효과가 포함됩니다.

이 표에서 가장 중요한 숫자는 12개월 구독 백로그 88.33억 달러입니다. 이 수치는 Workday의 2026 회계연도 전체 구독 매출과 거의 같은 수준입니다. 이 사실이 AI 리스크를 완전히 없애주지는 않지만, 시장이 가장 비관적으로 보고 있는 시나리오에는 의문을 던집니다.

갱신률도 여전히 안정적입니다. 이것이 앞으로 AI 압력이 전혀 없다는 뜻은 아니지만, 적어도 현재까지는 핵심 고객 기반이 주가 폭락이 시사하는 정도로 훼손됐다고 보기 어렵다는 신호입니다.

또 하나 중요한 것은 매출 구성입니다. 경영진은 FY26 내내 순확장(net expansion) 이 꾸준했고, 4분기와 연간 기준 모두 구독 매출 성장의 약 60%를 기존 고객 확장에서 얻었다고 밝혔습니다. 중견기업 고객 역시 FY26 신규 ACV의 약 60%를 차지했습니다.

즉, 기존 설치 기반은 여전히 잘 작동하고 있고, 문제는 제품이 당장 쓸모없어지는 것이 아니라 성장 속도와 과금 방식의 전환에 더 가깝습니다.

Workday의 전략적 강점은 “AI가 HR과 재무 업무를 바꾸지 못한다”는 데 있지 않습니다. 오히려 급여, 규정 준수, 권한 관리, 감사 추적처럼 정확성과 통제가 반드시 필요한 기록 시스템(system of record) 은 여전히 필요하다는 데 있습니다.

경영진의 AI 전략은 이런 엄격하게 통제되는 거래 시스템 위에 확률형 AI를 결합하는 방향입니다. 특히 HR과 재무는 작은 오류도 비용이 크기 때문에, 이 접근 방식은 다른 가벼운 SaaS 분야보다 더 설득력이 있습니다.

수익화 측면에서도, AI는 이제 단순한 약속 수준을 넘어 실제 성과로 이동하고 있습니다. Workday는 2026 회계연도에 17억 건의 AI 액션을 처리했고, 4분기에만 AI 관련 신규 ACV 1억 달러 이상을 기록했습니다.

경영진은 이런 AI 제품군 전체 ARR이 현재 4억 달러를 넘는다고 밝혔고, 자체 개발한 역할 기반 AI 에이전트 12종도 점차 일반 공급 단계로 넘어가고 있다고 설명했습니다.

이미 400곳이 넘는 고객이 이 에이전트들을 사용 중입니다. 초기 셀프서비스 도입 사례에서는 HR 문의량이 25% 감소했고, 직원 생산성은 20% 향상됐습니다.

시장도 아직 충분히 반영하지 못한 가격 신호들이 있습니다. 4분기 기준 Workday 고객 거래의 약 절반에 AI가 관여했고, AI가 포함된 확장 계약은 평균적으로 약 50% 더 큰 규모였습니다.

또 거의 50개 고객이 Flex Credits 도입 계약을 체결했습니다. 이것은 순수 좌석 수 기반 과금에서 점진적으로 벗어나고 있다는 초기 증거로 볼 수 있습니다.

2026년 4월 9일 기준 시가총액 약 619.7억 달러를 기준으로 보면, Workday는 2026 회계연도 매출 기준 약 6.5배, 2027 회계연도 매출 기준으로는 대략 5.8배 수준에서 거래되고 있는 것으로 볼 수 있습니다.

(구독 매출 가이던스 중간값 99.375억 달러와 프로페셔널 서비스 매출 약 7.1억 달러를 합산한 기준)

이 수치는 Salesforce의 약 6.0배와 비슷하고, ServiceNow의 약 14.4배보다는 훨씬 낮습니다. 즉, 시장은 이미 Workday를 프리미엄 AI 플랫폼보다는 성숙한 소프트웨어 기업에 더 가깝게 평가하고 있습니다.

그 결과, WDAY 주가는 더 이상 “완벽한 실행”을 전제로 한 가격에 머물고 있지 않습니다. Workday의 2026 회계연도 Rule of 40은 대략 42.7 수준이었고, 이는 매출 성장률 13.1% + 비GAAP 영업이익률 29.6%를 합친 값입니다.

비교하면 Salesforce는 약 44.1, ServiceNow는 성장률 20% 이상과 이익률 가이던스 32% 수준으로 더 강한 구조를 보여주고 있습니다.

정리하면, Workday는 현재 최고 수준의 AI 성장주로 평가받고 있는 것이 아니라, 모델 전환 리스크를 안고 있는 안정적 소프트웨어 프랜차이즈로 가격이 매겨지고 있습니다.

시나리오 |

핵심 가정 |

2027 회계연도 매출 기준 추정 멀티플 |

추정 시가총액 |

|---|---|---|---|

약세 시나리오 |

AI가 좌석 성장률을 압박하고, 대형 계약이 계속 지연되며, 수익화 전환도 더딤 |

5.5배 |

586억 달러 |

기본 시나리오 |

핵심 애플리케이션은 견조하고, AI 교차판매가 일부 압박을 상쇄하며, 성장률은 12~13% 수준 유지 |

6.0배 |

639억 달러 |

강세 시나리오 |

AI 에이전트가 확장을 촉진하고, Flex Credits가 빠르게 자리 잡으며, FY28 성장률이 다시 가속 |

7.0~7.5배 |

745억~799억 달러 |

* 이 표는 Workday의 현재 시가총액, 2027 회계연도 가이던스, 동종업계 밸류에이션 범위를 바탕으로 한 분석적 추정입니다.

현재 시가총액 약 620억 달러를 감안하면, WDAY 주가는 이 프레임에서 거의 기본 시나리오 근처에 거래되고 있다고 볼 수 있습니다.

즉, 시장은 이미 상당한 수준의 AI 수익화 리스크를 반영하고 있지만, 그렇다고 프랜차이즈 전체 붕괴까지 가격에 넣은 것은 아닙니다.

지속적인 재평가가 일어나려면, AI가 단순히 제품의 존재 가치를 지켜주는 수준을 넘어 매출의 질까지 개선해 준다는 증거가 필요할 것입니다.

현재 데이터만 보면 그렇지 않습니다. 유지율은 97%를 유지하고 있고, 백로그는 계속 증가하고 있으며, 핵심 구독 매출도 여전히 두 자릿수 성장 중입니다.

Flex Credits 채택이 더 빨라지고, AI ARR이 계속 증가하며, 유지율이 높게 유지되고, 대형 엔터프라이즈 계약 체결 속도가 다시 정상화되는 모습이 확인된다면 그런 판단이 가능해질 수 있습니다.

가장 큰 리스크는 Workday가 여전히 중요한 제품으로 남아 있으면서도, 예전처럼 수익화하지 못하는 구조로 바뀌는 것입니다.

Workday는 AI 때문에 하루아침에 사라질 기업은 아닙니다. 지금 이 회사가 겪고 있는 것은 “AI에 의한 즉각적인 소멸”이 아니라, 접근 권한에 돈을 받던 모델에서 결과에 돈을 받는 모델로 옮겨가는 전환 과정에 더 가깝습니다.

그리고 이런 변화는 이제 엔터프라이즈 소프트웨어 업계 전반에서 나타나고 있습니다. 주가가 2024년 고점 대비 약 61% 하락한 만큼, 시장은 이미 이 전환 리스크의 상당 부분을 가격에 반영한 상태입니다.

이제 시장이 보고 싶어 하는 것은 단순한 방어가 아니라, Workday가 AI를 성장 동력으로 바꿔낼 수 있다는 증거입니다.

그 증거가 더 넓게 확인되기 전까지는, AI 위협이 완전히 허구라고 볼 수는 없지만, 현재 주가가 반영하고 있는 수준만큼 치명적인 위협으로 보기는 어렵다는 해석이 더 설득력 있어 보입니다.

면책 조항: 본 자료는 일반적인 정보 제공만을 목적으로 하며, 재정, 투자 또는 기타 자문으로 간주되어서는 안 됩니다. 본 자료에 제시된 어떠한 의견도 EBC 또는 작성자가 특정 투자, 증권, 거래 또는 투자 전략이 특정 개인에게 적합하다는 추천을 의미하지 않습니다.