اريخ النشر: 2026-04-09

تاريخ التحديث: 2026-04-09

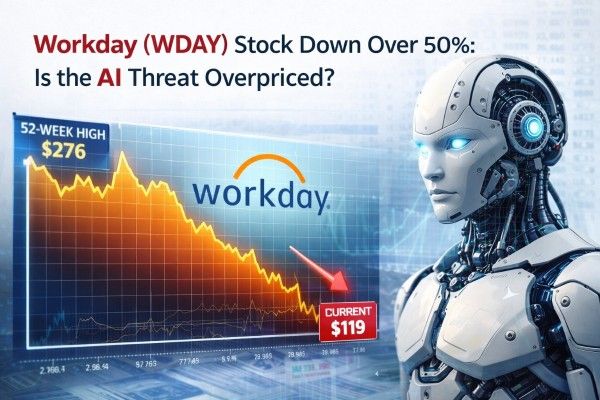

كانت أسهم Workday تتداول قرب $119 في 9 أبريل 2026، أي حوالي 61% أقل من الإغلاق القياسي في 26 فبراير 2024 عند $307.21 وبنحو 57% أقل من أعلى مستوى خلال 52 أسبوعًا عند $276.

السوق يقدّر حدوث إعادة ضبط شاملة لقطاع البرمجيات مدفوعة بـAI بعد أن سرّعت أدوات AI المؤسساتية الجديدة المخاوف بشأن نماذج SaaS المعتمدة على المقاعد وتباطؤ نمو اشتراكات Workday للسنة المالية 2027 إلى 12%-13 %.

المخاوف الهابطة صحيحة، إذ إن بعض صفقات المؤسسات الكبرى تشهد تأخيرات ونظراء الصناعة يتحولون إلى تحقيق إيرادات على أساس الاستخدام بدلاً من التسعير التقليدي لكل مقعد.

مع ذلك، قد تكون هذه المخاوف مبالغًا فيها. أنهت Workday السنة المالية 2026 بمعدل احتفاظ بالإيرادات الإجمالية 97%، وتراكم اشتراكات بقيمة $28.1 مليار، وأكثر من $400 مليون في ARR الناشئ للـAI، وصفقات توسع مرتبطة بالـAI كانت أكبر بنحو 50% في المتوسط.

تعود عمليات البيع جزئيًا لعوامل خاصة بالشركة لكنها أيضًا جزء من إعادة ضبط أوسع لقطاع البرمجيات في 2026.

تزايدت مخاوف المستثمرين بعد أن أعادت أدوات AI المؤسساتية الجديدة إحياء المخاوف من أن بائعي التطبيقات التقليدية قد يفقدوا قدرة تحديد الأسعار إذا استبدل العملاء واجهات مخصصة لسير العمل بمساعدين ووكلاء AI عامين.

عزّزت Workday هذه المخاوف بتوقعها أن تكون إيرادات الاشتراكات للسنة المالية 2027 نحو $9.925 مليار إلى $9.950 مليار، ما يمثل نموًا بنسبة 12% إلى 13%، وهو أدنى من نمو 14.5% المحقق في السنة المالية 2026.

أفادت Workday أن نمو اشتراكاتها في الربع الرابع للسنة المالية تعزّز بنحو نقطة مئوية واحدة تقريبًا بسبب عقد DIA، وهي ميزة لن تتكرر في الربع الأول.

كما قالت الشركة إن بعض صفقات المؤسسات الكبيرة الجديدة تستغرق وقتًا أطول للإغلاق، وخصوصًا في القطاع الفيدرالي والولايات والتعليم المحلي (SLED)، والرعاية الصحية، وأجزاء من السوق التجاري. وأضافت الإدارة أن معظم تلك الفرص لا تزال نشطة في قنوات المبيعات، وأن بعضًا منها قد أغلق بالفعل في الربع الأول.

يشير ذلك إلى أن بعض التباطؤ الملحوظ يعود للتوقيت والمقارنات السنوية الصعبة، بدلاً من كونه نتيجة إزاحة مدفوعة بالـAI فقط.

يمتلك الـAI القدرة على تبسيط سير العمل، وتقليل المهام اليدوية، وتحويل القيمة من الوصول للمستخدم إلى إتمام المهام.

قال الرئيس التنفيذي لـServiceNow مؤخرًا إن نحو نصف إيرادات الأعمال الجديدة تأتي الآن من نماذج غير مبنية على المقاعد. وفي الوقت نفسه، تصوغ Salesforce مفهوم Agentforce حول العمل المنجز وأبلغت عن $800 مليون في ARR لAgentforce في السنة المالية 2026.

تتبنى Workday أيضًا هذا النهج عبر Flex Credits، رغم أنه لا يزال في المراحل المبكرة من هذا الانتقال.

| المؤشر | أحدث قيمة | لماذا يهم |

|---|---|---|

| إجمالي الإيرادات للسنة المالية 2026 | $9.552B | ما يزال ينمو على نطاق واسع |

| إيرادات الاشتراكات للسنة المالية 2026 | $8.833B | قاعدة الإيرادات المتكررة الأساسية لا تزال متينة |

| تراكم الاشتراكات لمدة 12 شهرًا | $8.833B | تقارب إجمالي إيرادات الاشتراكات للعام الماضي |

| إجمالي تراكم الاشتراكات | $28.101B | يعادل تقريبًا 2.94x من إجمالي إيرادات السنة المالية 2026 |

| معدل الاحتفاظ بالإيرادات الإجمالية | 97% | استمرارية التجديدات لا تزال عالية |

| هامش التشغيل Non-GAAP للسنة المالية 2026 | 29.6% | الربحية لا تزال قوية |

| التدفق النقدي الحر للسنة المالية 2026 | $2.777B | تحويل النقد لا يزال يتحسن |

| ARR الناشئ للـAI | أكثر من $400M | تحقيق الإيرادات من الـAI لم يعد نظريًا |

| ACV الجديد للـAI الناشئ في الربع الرابع | أكثر من $100M | البيع الإضافي للـAI يتوسع بسرعة |

يعتمد الجدول التالي على نتائج Workday للسنة المالية 2026 وعلى ملاحظات الإدارة المُحضَّرة. تم استنتاج معامل الرصيد المتراكم من الأرقام المبلغ عنها. لاحظ أن كلًّا من رصيد الاشتراكات لمدة 12 شهرًا وإجمالي رصيد الاشتراكات يشملان تأثير استحواذَي Paradox وSana.

الرقم الأساسي في الجدول هو رصيد الاشتراكات لمدة 12 شهرًا، والذي يبلغ $8.833 مليار ويتقارب كثيرًا مع إجمالي إيرادات الاشتراكات لWorkday في السنة المالية 2026. وعلى الرغم من أن ذلك لا يلغي خطر الاضطراب، فإنه يتحدى أكثر توقعات السوق تشاؤمًا.

تظل معدلات التجديد مستقرة. وهذا لا يستبعد ضغوطًا مستقبلية نتيجة AI، لكنه يشير إلى أن القاعدة الأساسية لعملاء Workday لم تُظهر بعد نوع التدهور الذي يوحي به انهيار سعر السهم.

عامل مهم آخر هو مزيج الإيرادات. قالت الإدارة إن التوسّع الصافي ظل متسقًا طوال FY26 وساهم بنحو 60% من نمو إيرادات الاشتراكات لكل من الربع الرابع والسنوات المالية كاملة. كما دفعت الشركات متوسطة الحجم نحو 60% من صافي ACV الجديد في FY26.

تستمر التركيبات القائمة في الأداء الجيد، رغم أن إبرام الصفقات الجديدة يستغرق وقتًا أطول. التحدي الأساسي هو وتيرة النمو والتحول في طرق تحقيق الإيرادات، أكثر من تقادم المنتج الفوري.

الميزة الاستراتيجية لWorkday لا تكمن في قدرة AI على عدم التأثير على الموارد البشرية والمالية، بل في الحاجة المستمرة إلى أنظمة سجلات حتمية للرواتب والامتثال والصلاحيات وقابلية التدقيق.

تركز استراتيجية الإدارة فيما يخص AI على دمج هذه الأنظمة الحاكمة للمعاملات مع AI الاحتمالي، وهو أمر يبدو ذا مصداقية خاصة في الموارد البشرية والمالية نظرًا لتكلفة الأخطاء الأعلى مقارنة بفئات SaaS الأخفّ.

تنتقل دلائل تحقيق الإيرادات من الوعد إلى التنفيذ. في السنة المالية 2026، قدّمت Workday 1.7 مليار إجراء AI وولَّدت أكثر من $100 مليون في Q4 من ACV الجديد من منتجات AI الناشئة. كما قالت الإدارة إن إجمالي ARR من تلك العروض الآن يتجاوز $400 مليون، وأن 12 وكيلاً مطوَّرين عضويًا قائمين على الأدوار بدأوا يدخلون التوافر العام.

أكثر من 400 عميل يستخدمون هؤلاء الوكلاء بالفعل. أدت عمليات النشر المبكرة للخدمة الذاتية إلى خفض حجم قضايا الموارد البشرية بنسبة 25% وزيادة إنتاجية الموظفين بنسبة 20%.

هناك إشارات تسعيرية إضافية قد تقلل السوق من وزنها. في Q4، شارك AI في نحو نصف تعاملات قاعدة عملاء Workday، وكانت صفقات التوسعة التي تضمنت AI أكبر بنحو 50% في المتوسط تقريبًا، وقد وقع نحو 50 عميلًا لاستخدام Flex Credits. هذه أدلة مبكرة على تحوّل تدريجي بعيدًا عن نموذج تحقيق الإيرادات القائم على المقاعد البحتة.

باستخدام قيمة سوقية تقارب $61.97 مليار في 9 أبريل 2026، يتداول Workday عند نحو مضاعف 6.5x من إيرادات FY26 الماضية وحوالي 5.8x من إيرادات FY27 التقريبية، إذا جمعت منتصف توجيه الاشتراكات البالغ $9.9375 مليار مع نحو $710 مليون من إيرادات الخدمات المهنية المتوقعة.

هذا قريب من Salesforce عند نحو مضاعف 6.0x من الإيرادات الماضية وبعيدًا عن ServiceNow عند نحو 14.4x. السوق إذن يقيم Workday كأنه شركة برامج ناضجة أكثر منه كمنصة AI متميزة.

نتيجة لذلك، لم يعد سهم Workday مسعّرًا على أساس الكمال. في السنة المالية 2026، كان مؤشر قاعدة الـ40 لWorkday تقريبًا 42.7، استنادًا إلى نمو إيرادات قدره 13.1% وهامش تشغيل غير-GAAP قدره 29.6%. أبلغت Salesforce عن نحو 44.1، بينما يظل إطار ServiceNow أقوى، مع نمو يفوق 20% وتوجيه هامش يقارب 32%.

باختصار، لا تُقيَّم Workday كشركة نمو رائدة في AI، بل كفرانشايز ثابت يواجه مخاطر نموذجية مستمرة.

| السيناريو | الفرضية الأساسية | المضاعف الضمني على إيرادات FY27 التقريبية | القيمة الضمنية لحقوق الملكية |

|---|---|---|---|

| السيناريو الهبوطي | يضغط AI على نمو المقاعد، وتظل الصفقات الكبيرة بطيئة، ويتأخر انتقال نموذج تحقيق الإيرادات | 5.5x | $58.6 مليار |

| السيناريو الأساسي | تظل التطبيقات الأساسية محافظة على عملائها، ويعوّض البيع العابر لـAI بعض ضغوط المقاعد، ويستمر النمو قرب 12% إلى 13% | 6.0x | $63.9 مليار |

| السيناريو الصاعد | يسرّع الوكلاء من وتيرة التوسعة، وتتوسع Flex Credits، ويعاود النمو التسارع في FY28 | 7.0x إلى 7.5x | $74.5 مليار إلى $79.9 مليار |

يعتمد جدول السيناريوهات التالي على استدلالات تحليلية باستخدام القيمة السوقية الحالية لـWorkday، وتوجيهات السنة المالية 2027، ونطاقات تقييم الأقران السائدة.

مع قيمة سوقية تبلغ حوالي $62 مليار، يتداول سهم Workday بالقرب من سيناريو الحالة الأساسية في هذا الإطار. وهذا يشير إلى أن السوق قد ضمن بالفعل مخاطر جوهرية تتعلق بتحقيق الإيرادات من الذكاء الاصطناعي، لكن ليس انهيارًا تامًا للامتياز.

من المرجح أن تتطلب إعادة تقييم مستدامة دليلاً على أن الذكاء الاصطناعي قادر على تحسين جودة الإيرادات، وليس مجرد الحفاظ على الأهمية.

لا تشير البيانات الحالية إلى ذلك. يظل معدل الاحتفاظ 97%، ويستمر حجم الأعمال المتراكمة في النمو، وإيرادات الاشتراكات الأساسية ترتفع بمعدل مكون من رقمين.

ستشمل الأدلة اعتمادًا أسرع للأرصدة المرنة، وزيادة ARR المرتبط بالذكاء الاصطناعي، ومعدلات احتفاظ مرتفعة باستمرار، وتطبيع توقيت صفقات المؤسسات الكبرى.

المخاطرة الأساسية هي أن تظل Workday ذات صلة لكنها تصبح أقل قدرة على تحقيق الإيرادات من عروضها.

لا تمر Workday بانقراض ثنائي ناتج عن الذكاء الاصطناعي. بل إنها تخضع لتحول من فرض رسوم مقابل الوصول إلى فرض رسوم مقابل النتائج، وهو تحول يغير مشهد برمجيات المؤسسات.

انخفاض السهم بنحو 61% عن ذروته في 2024 يعكس بالفعل جزءًا كبيرًا من مخاطر التحول. والسوق الآن يطلب أدلة على أن Workday تستطيع استغلال الذكاء الاصطناعي كمحرك للنمو بدلاً من كونه وسيلة دفاعية فقط.

حتى تصبح هذه الأدلة أكثر انتشارًا، يبدو أن تهديد الذكاء الاصطناعي مبالغ فيه من حيث حجمه، مع أنه يظل مصدر قلق حقيقي.

إخلاء مسؤولية: هذا المحتوى مخصص لأغراض المعلومات العامة فقط ولا يقصد به (ولا ينبغي أن يُعتبر) نصيحة مالية أو استثمارية أو غيرها ينبغي الاعتماد عليها. ولا تشكل أي رأي وارد في المادة توصية من EBC أو المؤلف بأن أي استثمار أو ورقة مالية أو صفقة أو استراتيجية استثمارية معينة مناسبة لأي شخص بعينه.