प्रकाशित तिथि: 2026-04-09

अपडेट तिथि: 2026-04-09

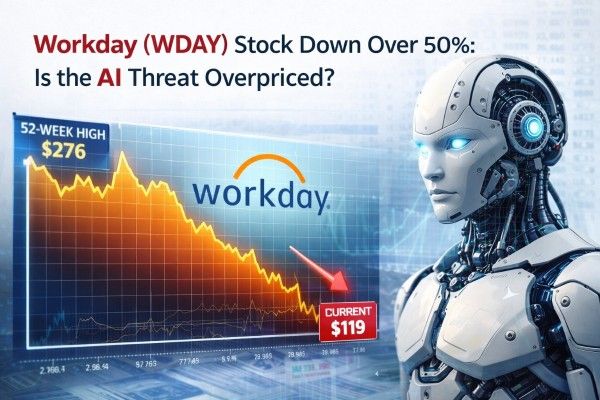

Workday स्टॉक 9 अप्रैल, 2026 को लगभग $119 के पास ट्रेड कर रहा था, जो 26 फ़रवरी, 2024 के रिकॉर्ड क्लोज $307.21 से लगभग 61% नीचे और लगभग 52-सप्ताह के उच्च $276 से लगभग 57% नीचे था।

बाजार सॉफ़्टवेयर-व्यापी AI रीसेट को छूट दे रहा है क्योंकि नए एंटरप्राइज़ AI टूल्स ने सीट-आधारित SaaS के बारे में डर और Workday की अपनी वित्तीय 2027 सब्सक्रिप्शन वृद्धि 12%-13 % तक धीमी होने की चिंताओं को तेज कर दिया है।

निराशावादी चिंताएँ वैध हैं, क्योंकि कुछ बड़े एंटरप्राइज़ सौदे देर हो रहे हैं और उद्योग के साथियों ने पारंपरिक प्रति-सीट मूल्य निर्धारण के बजाय उपयोग-आधारित मुद्रीकरण की ओर संक्रमण शुरू कर दिया है।

हालाँकि, ये चिंताएँ अतिशयोक्ति हो सकती हैं. Workday ने वित्तीय 2026 को 97% सकल राजस्व प्रतिधारण के साथ समाप्त किया, $28.1 बिलियन का सब्सक्रिप्शन बैकलॉग था, उभरते हुए AI ARR में $400 मिलियन से अधिक था, और AI-लिंक्ड विस्तार सौदे जिनका औसत लगभग 50% बड़ा था।

यह बिकवाली आंशिक रूप से कंपनी-विशिष्ट है लेकिन व्यापक 2026 सॉफ़्टवेयर रीसेट का भी हिस्सा है।

निवेशक चिंताएँ तब तेज हुईं जब नए एंटरप्राइज़ AI टूल्स ने यह डर फिर से पैदा कर दिया कि पारंपरिक एप्लिकेशन विक्रेता मूल्य निर्धारण शक्ति खो सकते हैं अगर ग्राहक वर्कफ़्लो-विशिष्ट इंटरफेस को सामान्यीकृत AI असिस्टेंट और एजेंटों से बदल दें।

Workday ने इन चिंताओं को और बल दिया जब उसने वित्तीय 2027 के सब्सक्रिप्शन राजस्व का अनुमान लगभग $9.925 बिलियन से $9.950 बिलियन बताया, जो 12% से 13% की वृद्धि दर्शाता है, और यह वित्तीय 2026 में प्राप्त 14.5% वृद्धि से कम है।

Workday ने बताया कि उसकी वित्तीय Q4 सब्सक्रिप्शन वृद्धि DIA अनुबंध के कारण लगभग एक प्रतिशत अंक बढ़ी थी, जो Q1 में दोहराई नहीं जाएगी।

कंपनी ने यह भी कहा कि कुछ नेट-न्यू बड़े एंटरप्राइज़ सौदे बंद होने में अधिक समय ले रहे हैं, विशेषकर Federal, राज्य और स्थानीय शिक्षा (SLED), हेल्थकेयर, और वाणिज्यिक बाजार के कुछ हिस्सों में। मैनेजमेंट ने जोड़ा कि इन अवसरों में से अधिकांश पाइपलाइन में सक्रिय बने हुए हैं, और कुछ पहले ही Q1 में बंद हो चुके हैं।

इसका अर्थ यह है कि कुछ धीमापन का अनुमान समय-निर्धारण और कठिन साल-दर-साल तुलना के कारण है, न कि केवल AI-प्रेरित विस्थापन के कारण।

AI वर्कफ़्लो को सरल बना सकता है, मैन्युअल कार्यों को कम कर सकता है, और मूल्य को उपयोगकर्ता एक्सेस से कार्य पूर्णता की ओर स्थानांतरित कर सकता है।

ServiceNow के CEO ने हाल ही में कहा कि अब नए बिज़नेस राजस्व का लगभग आधा हिस्सा नॉन-सीट-आधारित मॉडलों से आता है। इसी बीच, Salesforce Agentforce को देने वाले काम के आधार पर फ्रेम कर रहा है और वित्तीय 2026 में उसने Agentforce ARR $800 मिलियन रिपोर्ट किया।

Workday भी Flex Credits के साथ इस रणनीति को अपना रहा है, हालांकि यह परिवर्तन अभी शुरुआती चरणों में है।

| मापदंड | हाल का आंकड़ा | महत्व क्यों है |

|---|---|---|

| वित्तीय 2026 कुल राजस्व | $9.552B | अब भी बड़े पैमाने पर बढ़ रहा है |

| वित्तीय 2026 सब्सक्रिप्शन राजस्व | $8.833B | मुख्य आवर्ती आधार स्थायी बना हुआ है |

| 12-महीने का सब्सक्रिप्शन बैकलॉग | $8.833B | लगभग पिछले वर्ष के पूर्ण सब्सक्रिप्शन राजस्व के बराबर |

| कुल सब्सक्रिप्शन बैकलॉग | $28.101B | लगभग 2.94x वित्तीय 2026 कुल राजस्व |

| सकल राजस्व प्रतिधारण | 97% | नवीनीकरण की मजबूती उच्च बनी हुई है |

| वित्तीय 2026 नॉन-GAAP ऑपरेटिंग मार्जिन | 29.6% | लाभप्रदता मजबूत बनी हुई है |

| वित्तीय 2026 फ्री कैश फ्लो | $2.777B | कैश रूपांतरण अभी भी बेहतर हो रहा है |

| उभरता हुआ AI ARR | Above $400M | AI का मुद्रीकरण अब सैद्धांतिक नहीं रहा |

| Q4 उभरता हुआ AI नया ACV | Above $100M | AI अपसेल तेज़ी से स्केल कर रहा है |

निम्न तालिका Workday के वित्तीय वर्ष 2026 (FY26) के परिणामों और प्रबंधन के तैयार किए गए संदेशों/टिप्पणियों पर आधारित है। बैकलॉग मल्टिपल रिपोर्ट किए गए आंकड़ों से निकाला गया है। ध्यान दें कि 12-महीने और कुल सब्सक्रिप्शन बकाया दोनों में Paradox और Sana अधिग्रहणों का प्रभाव शामिल है।

तालिका में प्रमुख आंकड़ा 12-महीने का सब्सक्रिप्शन बकाया है, जो $8.833 billion पर है और यह Workday की पूरे वित्तीय वर्ष 2026 की सब्सक्रिप्शन राजस्व के बहुत करीब मिलता-जुलता है। यह व्यवधान के जोखिम को खत्म नहीं करता, पर यह बाजार की सबसे निराशावादी अपेक्षा को चुनौती देता है।

नवीनीकरण दरें स्थिर बनी हुई हैं। इससे भविष्य में AI दबाव की संभावना खारिज नहीं होती, लेकिन यह संकेत देता है कि Workday की मूल ग्राहक-आधार ने अभी तक वह गिरावट नहीं दिखाई है जिसे शेयर-प्राइस के पतन से सुझाया गया था।

एक और महत्वपूर्ण कारक राजस्व मिश्रण है। प्रबंधन ने कहा कि नेट एक्सपैंशन FY26 के दौरान लगातार रहा और Q4 तथा पूरे वर्ष के लिए सब्सक्रिप्शन राजस्व वृद्धि में लगभग 60% का योगदान दिया। मध्य-स्तर के एंटरप्राइज़ ग्राहक FY26 में नेट नए ACV के भी लगभग 60% के लिए उत्तरदायी रहे।

मौजूदा इंस्टॉलेशन अच्छा प्रदर्शन जारी रखे हुए हैं, हालांकि नए सौदे सुरक्षित करने में अधिक समय लग रहा है। मुख्य चुनौती तात्कालिक उत्पाद अप्रचलन नहीं बल्कि विकास की गति और मुद्रीकरण में बदलाव है।

Workday का रणनीतिक लाभ यह नहीं है कि AI HR और फाइनेंस को प्रभावित नहीं कर सकता, बल्कि यह उन निर्णायक रिकॉर्ड सिस्टमों की निरंतर आवश्यकता में निहित है—जिनमें पेरोल, अनुपालन, अनुमतियाँ और ऑडिटेबिलिटी शामिल हैं।

प्रबंधन की AI रणनीति इन नियंत्रित लेनदेन प्रणालियों को संभाव्य (probabilistic) AI के साथ इंटीग्रेट करने पर केंद्रित है, जो HR और फाइनेंस में विशेष रूप से विश्वसनीय है क्योंकि हल्की SaaS श्रेणियों की तुलना में गलतियों की लागत अधिक होती है।

मुद्रीकरण के प्रमाण वादे से निष्पादन की ओर बढ़ रहे हैं। वित्तीय वर्ष 2026 में, Workday ने 1.7 billion AI actions प्रदान किए और उभरते AI उत्पादों से Q4 में नए ACV के रूप में $100 million से अधिक का जनरेट किया। प्रबंधन ने यह भी बताया कि उन पेशकशों से कुल ARR अब $400 million से अधिक है, और 12 ऑर्गेनिक रूप से विकसित रोल-आधारित एजेंट सामान्य उपलब्धता की ओर बढ़ रहे हैं।

400 से अधिक ग्राहक पहले से ही इन एजेंट्स का उपयोग कर रहे हैं। प्रारंभिक सेल्फ-सर्विस डिप्लॉयमेंट्स ने HR मामलों की संख्या में 25% कमी लाई और कर्मचारी उत्पादकता में 20% वृद्धि की।

ऐसे अतिरिक्त प्राइसिंग संकेत भी हैं जिन्हें बाजार कम महत्व दे रहा हो सकता है। Q4 में, AI Workday के कस्टमर-बेस लेनदेन के लगभग आधे लेनदेन में शामिल था, AI शामिल विस्तार सौदे औसतन लगभग 50% बड़े थे, और लगभग 50 ग्राहकों ने Flex Credits का उपयोग करने के लिए साइन अप किया था। यह शुद्ध सीट-आधारित मुद्रीकरण से धीरे-धीरे दूर होने के शुरुआती संकेत हैं।

लगभग $61.97 billion के बाजार पूंजीकरण को 9 अप्रैल, 2026 पर लेते हुए, Workday FY26 के पिछड़े राजस्व पर लगभग 6.5x पर ट्रेड करता है और यदि आप सब्सक्रिप्शन गाइडेंस के मध्य बिंदु $9.9375 billion को लगभग $710 million की अपेक्षित प्रोफेशनल सर्विसेज़ राजस्व के साथ जोड़ते हैं तो FY27 के आंशिक/अनुमानित राजस्व पर लगभग 5.8x पर ट्रेड करता है।

यह Salesforce के लगभग 6.0x ट्रेलिंग राजस्व के करीब है और ServiceNow के लगभग 14.4x से काफी नीचे है। इसलिए बाजार Workday को एक परिपक्व सॉफ्टवेयर कंपनी की तरह अधिक मूल्यांकित कर रहा है बजाय कि एक प्रीमियम AI प्लेटफ़ॉर्म के।

परिणामस्वरूप, Workday का स्टॉक अब परिपूर्णता के लिए मूल्यांकित नहीं है। वित्तीय वर्ष 2026 में, Workday का रूल-ऑफ-40 प्रोफ़ाइल लगभग 42.7 था, जो 13.1% राजस्व वृद्धि और 29.6% non-GAAP ऑपरेटिंग मार्जिन पर आधारित था। Salesforce ने लगभग 44.1 रिपोर्ट किया, जबकि ServiceNow की संरचना अभी भी मजबूत बनी हुई है, जिसकी वृद्धि 20% से ऊपर और मार्जिन गाइडेंस लगभग 32% के पास है।

संक्षेप में, Workday को एक अग्रणी AI ग्रोथ कंपनी के रूप में नहीं बल्कि एक स्थिर फ्रैंचाइज़ के रूप में मूल्यांकित किया जा रहा है जो निरंतर मॉडल जोखिम का सामना कर रही है।

| परिदृश्य | मुख्य सिद्धांत | अनुमानित मल्टिपल (लगभग FY27 राजस्व पर) | अनुमानित इक्विटी मूल्य |

|---|---|---|---|

| निराशावादी परिदृश्य | AI सीट-वृद्धि को दबाता है, बड़े सौदे धीमे रहते हैं, मुद्रीकरण में शिफ्ट पिछड़ जाता है | 5.5x | $58.6B |

| मूल परिदृश्य | मुख्य एप्लिकेशन स्थिर बने रहते हैं, AI क्रॉस-सेल कुछ सीट दबाव को संतुलित करता है, वृद्धि लगभग 12% से 13% के पास बनी रहती है | 6.0x | $63.9B |

| सकारात्मक परिदृश्य | एजेंट्स विस्तार को तेज करते हैं, Flex Credits का पैमाना बढ़ता है, वृद्धि FY28 में पुनः तीव्र होती है | 7.0x to 7.5x | $74.5B to $79.9B |

निम्न परिदृश्य तालिका विश्लेषणात्मक अनुमान पर आधारित है जो Workday के वर्तमान बाजार पूंजीकरण, वित्तीय वर्ष 2027 (FY27) के गाइडेंस और प्रचलित सहकर्मी मूल्यांकन श्रेणियों का उपयोग करके निकाले गए हैं।

लगभग $62 billion के मार्केट कैप के साथ, Workday का स्टॉक इस फ्रेमवर्क में बेस-केस परिदृश्य के नज़दीक कारोबार कर रहा है। इसका मतलब है कि बाजार ने पहले से ही AI-संबंधी महत्वपूर्ण मोनेटाइज़ेशन जोखिम को प्राइस कर लिया है, लेकिन अभी पूरी तरह से फ्रैंचाइज़ टूटने को नहीं।

एक स्थायी री-रेटिंग के लिए संभावित तौर पर यह सबूत चाहिए होगा कि AI केवल प्रासंगिकता बनाए रखने तक सीमित नहीं है, बल्कि राजस्व की गुणवत्ता में सुधार कर सकता है।

वर्तमान डेटा ऐसा संकेत नहीं देता। रिटेंशन 97% पर बना हुआ है, बैकलॉग बढ़ता जा रहा है, और कोर सब्सक्रिप्शन राजस्व दो-आंकीय दर से बढ़ रहा है।

सबूतों में Flex Credits की तेज़ अपनाने की दर, बढ़ता हुआ AI ARR, लगातार उच्च रिटेंशन दरें, और बड़े एंटरप्राइज़ डील्स के समय में सामान्यीकरण शामिल होगा।

मुख्य जोखिम यह है कि Workday प्रासंगिक बना रहता है पर अपनी पेशकशों को मोनेटाइज़ करने में कम सक्षम हो जाता है।

Workday किसी द्विआधारी AI-प्रेरित विलुप्ति का अनुभव नहीं कर रहा है। बल्कि यह पहुँच के लिए शुल्क लेने के मॉडल से परिणामों के लिए शुल्क लेने वाले मॉडल में संक्रमण से गुजर रहा है, एक ऐसा बदलाव जो एंटरप्राइज़ सॉफ़्टवेयर परिदृश्य को बदल रहा है।

स्टॉक का 2024 के उच्च स्तर से लगभग 61% पतन पहले ही संक्रमण जोखिम का बड़ा हिस्सा दर्शाता है। अब बाजार ऐसे साक्ष्य की मांग करता है कि Workday AI का उपयोग केवल रक्षा उपाय के रूप में नहीं बल्कि विकास चालक के रूप में कर सकता है।

जब तक ऐसे सबूत अधिक व्यापक नहीं हो जाते, AI खतरा पैमाने में अतिशयोक्तिपूर्ण दिखाई देता है, हालांकि यह एक वास्तविक चिंता बनी हुई है।

अस्वीकरण: यह सामग्री केवल सामान्य सूचना के प्रयोजनों के लिए है और इसे वित्तीय, निवेश या अन्य सलाह के रूप में नहीं लिया जाना चाहिए और न ही इस पर निर्भर किया जाना चाहिए। सामग्री में दी गई किसी भी राय को EBC या लेखक की ओर से यह अनुशंसा नहीं माना जाना चाहिए कि कोई विशेष निवेश, सिक्योरिटी, लेन-देन या निवेश रणनीति किसी विशिष्ट व्यक्ति के लिए उपयुक्त है।