Publicado em: 2026-04-09

Atualizado em: 2026-04-09

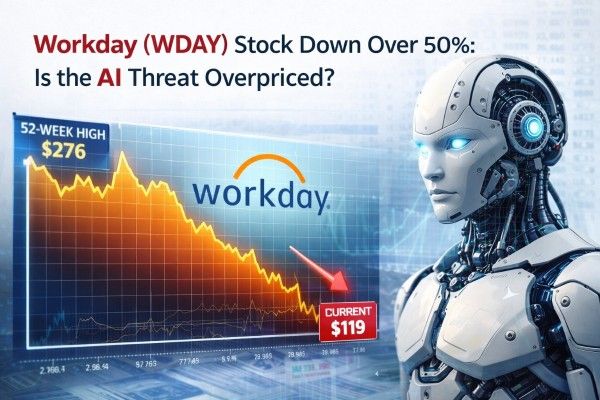

As ações da WDAY estavam sendo negociadas perto de US$ 119 em 9 de abril de 2026, cerca de 61% abaixo do recorde de fechamento de US$ 307,21 em 26 de fevereiro de 2024 e aproximadamente 57% abaixo da máxima de 52 semanas de US$ 276 .

O mercado está desconsiderando uma reformulação da IA em todo o software da WDAY, após novas ferramentas de IA corporativas terem intensificado os temores sobre o modelo SaaS baseado em usuários e a própria desaceleração do crescimento de assinaturas da WDAY para o ano fiscal de 2027, que deverá ficar entre 12% e 13%.

As preocupações com o mercado são válidas , visto que alguns grandes contratos corporativos estão sofrendo atrasos e empresas do mesmo setor estão migrando para a monetização baseada no uso, em vez da tradicional precificação por usuário.

No entanto, essas preocupações podem ser exageradas . A WDAY encerrou o ano fiscal de 2026 com 97% de retenção de receita bruta, uma carteira de assinaturas de US$ 28,1 bilhões, mais de US$ 400 milhões em receita recorrente anual (ARR) emergente de IA e contratos de expansão vinculados à IA que foram, em média, quase 50% maiores.

A venda de ativos é em parte específica de determinadas empresas, mas também faz parte de uma reformulação mais ampla do software prevista para 2026.

A preocupação dos investidores aumentou depois que novas ferramentas de IA empresarial reacenderam os temores de que os fornecedores tradicionais de aplicativos, incluindo a WDAY, possam perder poder de precificação caso os clientes substituam interfaces específicas de fluxo de trabalho por assistentes e agentes de IA generalizados.

A WDAY reforçou essas preocupações ao projetar uma receita de assinaturas para o ano fiscal de 2027 de aproximadamente US$ 9,925 bilhões a US$ 9,950 bilhões, representando um crescimento de 12% a 13%, o que está abaixo do crescimento de 14,5% alcançado no ano fiscal de 2026.

A WDAY informou que o crescimento de suas assinaturas no quarto trimestre fiscal foi impulsionado em quase um ponto percentual devido ao contrato com a DIA, um benefício que não se repetirá no primeiro trimestre.

A WDAY também afirmou que alguns novos grandes contratos corporativos estão levando mais tempo para serem concluídos, principalmente nos setores de educação federal, estadual e municipal (SLED), saúde e em algumas áreas do mercado comercial. A administração acrescentou que a maioria dessas oportunidades permanece em análise e que algumas já foram fechadas no primeiro trimestre.

Isso indica que parte da desaceleração percebida se deve ao momento e às dificuldades de comparação ano a ano, e não apenas ao deslocamento impulsionado pela IA.

A IA tem o potencial de otimizar fluxos de trabalho, reduzir tarefas manuais e transferir valor do acesso do usuário para a conclusão da tarefa.

O CEO da ServiceNow afirmou recentemente que cerca de metade da receita de novos negócios agora provém de modelos que não são baseados em licenças. Enquanto isso, a Salesforce está estruturando o Agentforce em torno do trabalho entregue e reportou US$ 800 milhões em receita recorrente anual (ARR) do Agentforce no ano fiscal de 2026.

A WDAY também está adotando essa abordagem com os Créditos Flexíveis, embora ainda esteja nos estágios iniciais dessa transição.

| Métrica | Último dado | Por que isso importa |

|---|---|---|

| Receita total para o ano fiscal de 2026 | US$ 9,552 bilhões | Ainda em fase de crescimento. |

| Receita de assinaturas do ano fiscal de 2026 | US$ 8,833 bilhões | A base recorrente principal permanece durável. |

| Acúmulo de assinaturas de 12 meses | US$ 8,833 bilhões | Quase iguala a receita total de assinaturas do ano passado. |

| Total de assinaturas em atraso | US$ 28,101 bilhões | Aproximadamente 2,94 vezes a receita total do ano fiscal de 2026. |

| Retenção de Receita Bruta | 97% | A durabilidade da renovação permanece alta. |

| Margem operacional não-GAAP para o ano fiscal de 2026 | 29,6% | A rentabilidade permanece forte. |

| Fluxo de caixa livre para o ano fiscal de 2026 | US$ 2,777 bilhões | A conversão de dinheiro continua a melhorar. |

| Receita recorrente anual de IA emergente | Acima de US$ 400 milhões | A monetização da IA deixou de ser teórica. |

| IA emergente do 4º trimestre - Novo ACV | Acima de US$ 100 milhões | A venda adicional de soluções com IA está crescendo rapidamente. |

A tabela a seguir baseia-se nos resultados fiscais da WDAY para 2026 e nos comentários preparados pela administração. O múltiplo da carteira de pedidos foi inferido a partir dos números divulgados. Observe que tanto a carteira de pedidos de 12 meses quanto a carteira total de assinaturas incluem o impacto das aquisições da Paradox e da Sana.

O dado crucial na tabela é a carteira de pedidos de assinatura dos próximos 12 meses da WDAY, que totaliza US$ 8,833 bilhões e corresponde quase exatamente à receita total de assinaturas da Workday para o ano fiscal de 2026. Embora isso não elimine o risco de interrupções, desafia a perspectiva mais pessimista do mercado.

As taxas de renovação permanecem estáveis. Isso não descarta uma futura pressão da IA, mas sugere que a base principal da WDAY ainda não apresentou o tipo de deterioração implícita no colapso do preço das ações.

Outro fator importante é a composição da receita. A administração afirmou que a expansão líquida permaneceu consistente ao longo do ano fiscal de 2026 e contribuiu com aproximadamente 60% do crescimento da receita de assinaturas tanto no quarto trimestre quanto no ano completo. Os clientes de médio porte também foram responsáveis por cerca de 60% do novo valor anual recorrente (ACV) líquido no ano fiscal de 2026.

As instalações existentes continuam apresentando bom desempenho, embora a concretização de novos contratos esteja demorando mais. O principal desafio reside no ritmo de crescimento e na mudança na monetização, e não na obsolescência imediata dos produtos.

A vantagem estratégica da WDAY reside não na incapacidade da IA de impactar os setores de RH e finanças, mas na necessidade contínua de sistemas de registro determinísticos para folha de pagamento, conformidade, permissões e auditabilidade.

A estratégia de IA da gestão concentra-se na integração desses sistemas de transações governadas com IA probabilística, o que é particularmente viável em RH e finanças devido ao maior custo dos erros em comparação com categorias de SaaS mais leves.

A evidência de monetização está passando da promessa à execução. No ano fiscal de 2026, a WDAY entregou 1,7 bilhão de ações de IA e gerou mais de US$ 100 milhões em novo ACV (Receita Anual do Cliente) no quarto trimestre com produtos de IA emergentes. A administração também afirmou que a ARR (Receita Recorrente Anual) total dessas ofertas agora ultrapassa US$ 400 milhões e que 12 agentes baseados em funções, desenvolvidos internamente, estão começando a ser disponibilizados ao público em geral.

Mais de 400 clientes já estão utilizando esses agentes da WDAY. As primeiras implementações de autoatendimento reduziram o volume de casos de RH em 25% e aumentaram a produtividade dos funcionários em 20%.

Existem outros sinais de que o mercado pode estar subestimando a inteligência artificial (IA) em termos de preços. No quarto trimestre, a IA esteve envolvida em aproximadamente metade das transações da base de clientes da WDAY, os contratos de expansão que incluíam IA foram, em média, quase 50% maiores, e quase 50 clientes aderiram ao uso de Créditos Flexíveis. Isso indica, desde cedo, uma mudança gradual em relação à monetização baseada exclusivamente em licenças.

Considerando uma capitalização de mercado de aproximadamente US$ 61,97 bilhões em 9 de abril de 2026, a WDAY negocia a cerca de 6,5 vezes a receita dos últimos 12 meses do ano fiscal de 2026 e a cerca de 5,8 vezes a receita aproximada do ano fiscal de 2027, se combinarmos a projeção média de assinaturas de US$ 9,9375 bilhões com aproximadamente US$ 710 milhões de receita esperada de serviços profissionais.

Isso se aproxima da Salesforce, com cerca de 6,0 vezes a receita dos últimos 12 meses, e fica bem abaixo da ServiceNow, com cerca de 14,4 vezes. Portanto, o mercado está avaliando a WDAY mais como uma empresa de software consolidada do que como uma plataforma de IA premium.

Como resultado, as ações da WDAY não estão mais precificadas para um desempenho perfeito. No ano fiscal de 2026, o perfil da Workday segundo a regra dos 40 era de aproximadamente 42,7, com base em um crescimento de receita de 13,1% e uma margem operacional não-GAAP de 29,6%. A Salesforce reportou cerca de 44,1, enquanto a estrutura da ServiceNow permanece mais sólida, com crescimento acima de 20% e projeção de margem próxima a 32%.

Em resumo, a WDAY não é avaliada como uma empresa líder em crescimento de IA, mas sim como uma franquia estável que enfrenta riscos contínuos em seu modelo de negócios.

| Cenário | Tese principal | Múltiplo implícito sobre a receita aproximada do ano fiscal de 2027 | Valor patrimonial implícito |

|---|---|---|---|

| Estojo para urso | A IA comprime o crescimento de usuários, grandes negócios permanecem lentos e a mudança na monetização está atrasada. | 5,5x | US$ 58,6 bilhões |

| Caso base | Os aplicativos principais continuam a fidelizar os usuários, a venda cruzada de IA compensa parte da pressão sobre as licenças, e o crescimento permanece próximo de 12% a 13%. | 6.0x | US$ 63,9 bilhões |

| Caso do Touro | Agentes aceleram a expansão, Créditos Flexíveis escalam e o crescimento volta a acelerar no ano fiscal de 2028. | 7,0x a 7,5x | De US$ 74,5 bilhões a US$ 79,9 bilhões |

A tabela de cenários a seguir baseia-se em inferências analíticas utilizando a atual capitalização de mercado da WDAY, as projeções para o ano fiscal de 2027 e as faixas de avaliação predominantes de empresas similares.

Com uma capitalização de mercado de cerca de US$ 62 bilhões, as ações da WDAY estão sendo negociadas próximas ao cenário base neste modelo. Isso sugere que o mercado já precificou um risco significativo de monetização relacionado à IA, mas não uma ruptura total com a marca.

Uma reavaliação sustentada provavelmente exigirá evidências de que a IA pode melhorar a qualidade da receita, e não apenas preservar a relevância.

Os dados atuais não indicam isso. A taxa de retenção permanece em 97%, a carteira de pedidos continua a crescer e a receita principal de assinaturas está aumentando a uma taxa de dois dígitos.

As evidências incluiriam uma adoção mais rápida dos Créditos Flexíveis, aumento da Receita Recorrente Anual (ARR) com IA, taxas de retenção consistentemente altas e normalização no cronograma de grandes negócios corporativos.

O principal risco é que a WDAY continue relevante, mas se torne menos capaz de monetizar seus produtos e serviços.

A WDAY não está passando por uma extinção binária impulsionada pela IA. Em vez disso, está passando por uma transição, deixando de cobrar pelo acesso para passar a cobrar por resultados, uma mudança que está transformando o cenário do software empresarial.

A queda de aproximadamente 61% nas ações da WDAY em relação à sua máxima de 2024 já reflete grande parte do risco de transição. O mercado agora exige evidências de que a WDAY pode usar a IA como um motor de crescimento, e não apenas como uma medida defensiva.

Até que essas evidências sejam mais disseminadas, a ameaça da IA parece estar sendo superestimada em escala, embora continue sendo uma preocupação genuína.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.