Дата публикации: 2026-04-09

Дата обновления: 2026-04-09

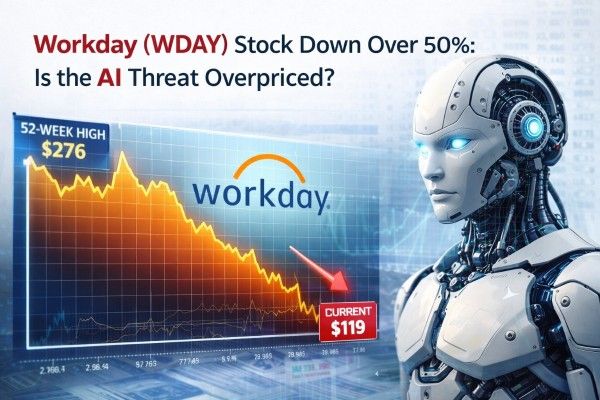

Акции Workday торговались около $119 9 апреля 2026 года, примерно на 61% ниже рекордного закрытия 26 февраля 2024 года в $307.21 и примерно на 57% ниже 52-недельного максимума в $276.

Рынок закладывает пересмотр AI в секторе программного обеспечения после появления новых корпоративных AI-инструментов, что усилило опасения по поводу моделей SaaS с оплатой за место (seat-based SaaS) и замедления роста подписок Workday в фискальном 2027 году до 12%-13 %.

Пессимистичные опасения обоснованы, поскольку некоторые крупные корпоративные сделки затягиваются, а конкуренты отрасли переходят на модели монетизации, основанные на использовании, вместо традиционного ценообразования за место.

Однако эти опасения могут быть преувеличены. Workday завершила фискальный 2026 год с удержанием валовой выручки на уровне 97%, бэклогом подписок в $28.1 billion, более чем $400 million в формирующемся AI ARR и расширениями сделок, связанными с AI, которые в среднем были почти на 50% больше.

Распродажа отчасти связана с особенностями самой компании, но также является частью более широкого перезапуска сектора программного обеспечения в 2026 году.

Беспокойство инвесторов усилилось после того, как новые корпоративные AI-инструменты вновь вызвали опасения, что традиционные поставщики приложений могут потерять ценовую власть, если клиенты заменят интерфейсы, ориентированные на рабочие процессы, на обобщённых AI-ассистентов и агентов.

Workday усилила эти опасения, спрогнозировав подписные доходы на фискальный 2027 год примерно в диапазоне $9.925 billion — $9.950 billion, что соответствует росту на 12%–13%, ниже, чем 14.5% роста, достигнутого в фискальном 2026 году.

Workday отчиталась, что рост подписок в фискальном Q4 был увеличен почти на один процентный пункт за счёт контракта DIA, выгода от которого не повторится в Q1.

Компания также отметила, что некоторые новые крупные корпоративные сделки требуют больше времени на закрытие, особенно в федеральной, штатной и местной системе образования (SLED), здравоохранении и в отдельных сегментах коммерческого рынка. Руководство добавило, что большинство этих возможностей остаются активными в воронке продаж, и некоторые уже были закрыты в Q1.

Это указывает на то, что часть воспринимаемого замедления связана с вопросами синхронизации и сложными сопоставлениями год к году, а не только с вытеснением, вызванным AI.

AI способен оптимизировать рабочие процессы, сократить ручной труд и сместить ценность с доступа пользователя к выполнению задач.

Генеральный директор ServiceNow недавно заявил, что около половины выручки от новых бизнесов теперь приходит из моделей, не зависящих от количества мест. Между тем Salesforce выстраивает Agentforce вокруг выполненной работы и сообщил о $800 million в Agentforce ARR в фискальном 2026 году.

Workday также внедряет этот подход с Flex Credits, хотя находится на ранних стадиях этого перехода.

| Показатель | Последнее значение | Почему это важно |

|---|---|---|

| Совокупная выручка за фискальный 2026 год | $9.552B | По-прежнему растёт в масштабе |

| Подписная выручка за фискальный 2026 год | $8.833B | Ядро регулярной базы остаётся устойчивым |

| 12-месячный бэклог подписок | $8.833B | Практически равен полной подписной выручке прошлого года |

| Общий бэклог подписок | $28.101B | Примерно 2.94x общей выручки фискального 2026 года |

| Удержание валовой выручки | 97% | Устойчивость пролонгаций остаётся высокой |

| Non-GAAP операционная маржа за фискальный 2026 год | 29.6% | Рентабельность остаётся высокой |

| Свободный денежный поток за фискальный 2026 год | $2.777B | Конверсия в денежный поток по-прежнему улучшается |

| Emerging AI ARR | Above $400M | Монетизация AI уже не теоретическая |

| Новый ACV от развивающегося AI в Q4 | Above $100M | Допродажи AI быстро масштабируются |

Следующая таблица основана на результатах Workday за фискальный 2026 год и на подготовленных заявлениях руководства. Множественность бэклога выведена из опубликованных данных. Обратите внимание, что как 12-месячный, так и общий подписной бэклог включают влияние приобретений Paradox и Sana.

Ключевая цифра в таблице — 12-месячный подписной бэклог, который составляет $8.833 миллиарда и почти совпадает с совокупной подписной выручкой Workday за фискальный 2026 год. Хотя это не устраняет риск сбоев, это ставит под сомнение самый пессимистичный прогноз рынка.

Уровни продления контрактов остаются стабильными. Это не исключает возможного давления со стороны ИИ в будущем, но свидетельствует о том, что основная база клиентов Workday пока не демонстрирует того уровня ухудшения, который подразумевает обвал курса акций.

Еще один важный фактор — структура выручки. Руководство отметило, что чистое расширение оставалось стабильным на протяжении FY26 и обеспечило примерно 60% роста подписной выручки как в Q4, так и за год в целом. Клиенты сегмента средних предприятий также обеспечили примерно 60% чистого нового ACV в FY26.

Существующие инсталляции продолжают показывать хорошие результаты, хотя закрытие новых сделок занимает больше времени. Основная проблема — темпы роста и сдвиг в монетизации, а не немедленное устаревание продукта.

Стратегическое преимущество Workday заключается не в том, что ИИ не способен повлиять на HR и финансы, а в продолжающейся потребности в детерминированных системах учета для расчета заработной платы, соблюдения нормативных требований, управления правами доступа и обеспечения аудируемости.

Стратегия руководства в области ИИ сосредоточена на интеграции этих управляемых транзакционных систем с вероятностным ИИ, что особенно оправдано в HR и финансах ввиду более высокой стоимости ошибок по сравнению с более легкими категориями SaaS.

Доказательства монетизации переходят от обещаний к исполнению. В фискальном 2026 году Workday выполнил 1.7 миллиарда действий ИИ и сгенерировал более $100 миллионов нового ACV в Q4 от появившихся продуктов ИИ. Руководство также сообщило, что совокупный ARR от этих предложений теперь превышает $400 миллионов, а 12 органически разработанных агентов, ориентированных на роли, начинают переходить в стадию общей доступности.

Более 400 клиентов уже используют этих агентов. Ранние внедрения самообслуживания сократили объем HR-запросов на 25% и повысили продуктивность сотрудников на 20%.

Есть дополнительные сигналы ценообразования, которые рынок может недооценивать. В Q4 ИИ участвовал примерно в половине транзакций клиентской базы Workday, сделки по расширению, включавшие ИИ, в среднем были почти на 50% больше, и почти 50 клиентов подписались на использование Flex Credits. Это ранние свидетельства постепенного смещения от монетизации, основанной на количестве мест.

Используя рыночную капитализацию примерно $61.97 миллиарда по состоянию на 9 апреля 2026 года, акции Workday торгуются примерно на уровне 6.5x по прошедшей выручке FY26 и примерно 5.8x по приблизительной выручке FY27, если объединить среднюю точку руководства по подписке в $9.9375 миллиарда с примерно $710 миллионов ожидаемой выручки от профессиональных услуг.

Это близко к Salesforce — примерно 6.0x по прошедшей выручке и значительно ниже ServiceNow — примерно 14.4x. Следовательно, рынок оценивает Workday скорее как зрелую софтверную компанию, а не как премиальную платформу ИИ.

В результате акции Workday больше не оцениваются как требующие идеальных результатов. В фискальном 2026 году профиль правила 40 для Workday составлял примерно 42.7, на основе 13.1% роста выручки и 29.6% не-GAAP операционной маржи. У Salesforce показатель составлял около 44.1, тогда как у ServiceNow структура по-прежнему сильнее — с ростом выше 20% и прогнозом маржи около 32%.

Вкратце, Workday не оценивается как ведущая компания по росту в области ИИ, а скорее как стабильная франшиза, сталкивающаяся с постоянным риском модели монетизации.

| Сценарий | Ключевая гипотеза | Имплицированный мультипликатор по приблизительной выручке FY27 | Имплицированная стоимость капитала |

|---|---|---|---|

| Медвежий сценарий | ИИ сокращает рост числа пользователей, крупные сделки остаются медленными, сдвиг в монетизации запаздывает | 5.5x | $58.6 млрд |

| Базовый сценарий | Ключевые приложения остаются устойчивыми, кросс‑продажи ИИ компенсируют некоторое давление на количество пользователей, рост сохраняется в районе 12% до 13% | 6.0x | $63.9 млрд |

| Бычий сценарий | Агенты ускоряют расширение, Flex Credits масштабируются, рост заново ускоряется в FY28 | 7.0x до 7.5x | $74.5 млрд до $79.9 млрд |

Следующая таблица сценариев основана на аналитических выводах с использованием текущей рыночной капитализации Workday, руководства на фискальный 2027 год и существующих диапазонов оценки сопоставимых компаний.

При рыночной капитализации примерно $62 миллиарда акции Workday торгуются близко к базовому сценарию в рамках этой модели. Это указывает на то, что рынок уже учёл существенный риск монетизации, связанный с AI, но не предполагает полного распада бизнеса.

Устойчивое повышение оценки, вероятно, потребует доказательств того, что AI может улучшить качество выручки, а не только сохранить актуальность.

Текущие данные этого не подтверждают. Уровень удержания остаётся на уровне 97%, бэклог продолжает расти, а базовая подписная выручка растёт двузначными темпами.

Доказательства включали бы более быстрое внедрение Flex Credits, рост AI ARR, стабильно высокие показатели удержания и нормализацию сроков заключения крупных корпоративных сделок.

Главный риск состоит в том, что Workday останется релевантной, но будет хуже монетизировать свои предложения.

Workday не сталкивается с тотальной угрозой исчезновения из‑за AI. Скорее компания проходит переход от взимания платы за доступ к взиманию платы за результаты — сдвиг, который трансформирует рынок корпоративного ПО.

Примерное падение акций примерно на 61% от пика 2024 года уже отражает большую часть рисков перехода. Сейчас рынок требует доказательств того, что Workday сможет использовать AI как драйвер роста, а не только как защитную меру.

Пока таких доказательств недостаточно, угроза со стороны AI кажется преувеличенной по масштабам, хотя и остаётся реальной проблемой.

Отказ от ответственности: Этот материал предназначен только для общей информационной цели и не является (и не должен рассматриваться как) финансовым, инвестиционным или иным советом, на который следует полагаться. Ни одно из выраженных в материале мнений не представляет собой рекомендацию EBC или автора о том, что какое-либо конкретное вложение, ценная бумага, транзакция или инвестиционная стратегия подходит для какого-либо конкретного лица.