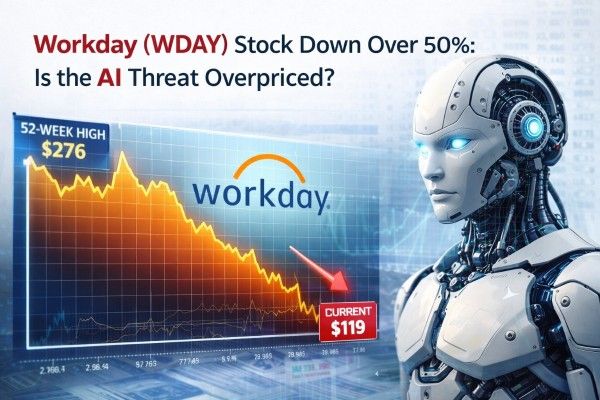

Workday株価の下落が続いています。Workdayの株価は2026年4月9日時点で119ドル付近で取引されており、2024年2月26日の終値最高値307.21ドルから約61%下落し、52週高値の276ドルから約57%下落していました。

新たな企業向けAIツールの登場により、シートベースのSaaSに対する懸念が高まり、Workday自身の2027年度のサブスクリプション成長率が12~13%に鈍化するとの見通しが示されたことを受け、市場はソフトウェア業界全体のAI再編を織り込みつつあります。

一部の大企業向け取引に遅延が生じていることや、同業他社が従来の座席単位の価格設定ではなく、使用量ベースの収益化に移行していることを考えると、弱気な懸念はもっともです。

しかし、こうした懸念は誇張されている可能性があります。Workdayは2026会計年度末時点で、総収益の97%を維持、281億ドルのサブスクリプションバックログ、4億ドルを超える新興AI ARR、そして平均で約50%増のAI関連拡張契約を達成しました。

Workdayの株価がなぜこれほど急落したのか? 1. 2026 ソフトウェアリセット

1. 2026 ソフトウェアリセット

今回Workday株価の下落は、一部は特定の企業に起因するものですが、2026年に向けたより広範なソフトウェアリセットの一環でもあります。

新たな企業向けAIツールが登場したことで、顧客がワークフロー固有のインターフェースを汎用的なAIアシスタントやエージェントに置き換える場合、従来のアプリケーションベンダーが価格決定力を失う可能性があるという懸念が再燃し、投資家の不安は強まりました。

Workdayは、2027年度のサブスクリプション収益を約99億2500万ドルから99億5000万ドルと予測し、12%から13%の成長率を示すとすることで、こうした懸念をさらに強めました。これは、2026年度に達成した14.5%の成長率を下回る数字です。

2. 市場の反応は微妙な違いを見せる

Workdayは、DIAとの契約により、第4四半期のサブスクリプション成長率が約1パーセントポイント押し上げられたと発表しましたが、この恩恵は第1四半期には見られないということです。

同社はまた、新規の大企業向け案件の中には、特に連邦政府、州政府、地方自治体の教育機関(SLED)、医療機関、および一部の商業市場において、成約に時間がかかっているものがあると述べました。経営陣は、これらの案件のほとんどは依然として進行中であり、第1四半期にはすでに数件が成約済みであると付け加えました。

これは、認識されている減速の一部は、AIによる代替効果だけではなく、タイミングや前年比比較の難しさによるものであることを示しています。

3. 価格設定アーキテクチャ

AIは、ワークフローを効率化し、手作業を減らし、ユーザーアクセスからタスク完了へと価値を移行させる可能性を秘めています。

ServiceNowのCEOは最近、新規事業収益の約半分がシートベースではないモデルから得られていると述べました。一方、SalesforceはAgentforceを成果物提供型サービスとして位置づけ、2026会計年度のAgentforceの年間経常収益(ARR)が8億ドルに達すると報告しています。

WorkdayもFlex Creditsで同様のアプローチを採用していますが、この移行はまだ初期段階にあります。

Workdayの基本概要

| 指標 | 最新の数値 | なぜそれが重要なのか |

|---|---|---|

| 2026会計年度の総収入 | 95億5200万ドル | 規模を拡大し続けている |

| 2026年度の購読料収入 | 88億3300万ドル | コアとなる反復ベースは耐久性を維持している |

| 12ヶ月分の購読バックログ | 88億3300万ドル | 昨年の定期購読料収入とほぼ同額 |

| 総購読バックログ | 281億100万ドル | 2026年度の総収益の約2.94倍 |

| 総収益保持率 | 97% | 再生の持続性は依然として高い |

| 2026年度非GAAP営業利益率 | 29.6% | 収益性は依然として堅調である |

| 2026年度のフリーキャッシュフロー | 27億7700万ドル | 現金化率は依然として向上している |

| 新興AI ARR | 4億ドル以上 | AIの収益化はもはや理論上の話ではない |

| 第4四半期に台頭するAIと新しいACV | 1億ドル以上 | AIによるアップセルは急速に拡大している |

以下の表は、Workdayの2026年度決算および経営陣の発表資料に基づいています。受注残高倍率は、報告された数値から推定したものです。なお、12ヶ月間の受注残高および総受注残高には、ParadoxおよびSanaの買収による影響が含まれています。

表の中で最も重要な数字は、過去12ヶ月間の契約残高で、88億3300万ドルに達しており、Workdayの2026会計年度の契約収益総額とほぼ一致します。これは事業中断のリスクを完全に排除するものではありませんが、市場の最も悲観的な見通しに疑問を投げかけるものです。

契約更新率は安定しています。これは将来的なAIによる圧力を排除するものではありませんが、Workdayの中核顧客基盤がWorkday株価の下落が示唆するような悪化をまだ見せていないことを示唆しています。

もう一つの重要な要素は収益構成です。経営陣によると、純増は2026年度を通じて安定しており、第4四半期と通年の両方でサブスクリプション収益の伸びの約60%を占めました。中規模企業顧客も、2026年度の新規年間契約額の約60%を牽引しました。

既存の導入事例は引き続き好調に推移しているものの、新規契約の獲得には以前よりも時間がかかっています。主な課題は、製品の陳腐化というよりも、成長のペースと収益化方法の変化にあります。

Workday株にとってAIの脅威は過大評価されている可能性がある理由

Workdayの戦略的優位性は、AIが人事や財務に影響を与えられないことにあるのではなく、給与計算、コンプライアンス、権限管理、監査可能性といった分野において、決定論的な記録システムが継続的に必要とされている点にあります。

経営陣のAI戦略は、これらの統制された取引システムを確率的AIと統合することに重点を置いており、これは、より軽量なSaaS分野と比較してエラーのコストが高い人事および財務分野において特に有効です。

収益化の証拠は、約束から実行へと移行しつつあります。Workdayは2026年度に17億件のAIアクションを実行し、第4四半期には新興AI製品から1億ドル以上の新規ACV(年間契約額)を生み出しました。経営陣はまた、これらの製品からの年間経常収益(ARR)が4億ドルを超え、自社開発のロールベースエージェント12種類が一般提供開始に向けて動き出していると述べています。

既に400社以上のお客様がこれらのエージェントを利用しています。セルフサービス導入の初期段階では、人事関連の問い合わせ件数が25%削減され、従業員の生産性が20%向上しました。

市場が過小評価している可能性のある価格設定の兆候は他にもあります。第4四半期には、Workdayの顧客取引の約半分にAIが関与しており、AIを含む拡張契約は平均で約50%規模が大きく、約50社の顧客がFlex Creditsの利用を申し込んでいました。これは、純粋なシートベースの収益化から徐々に移行しつつあることを示す初期の証拠です。

Workdayの同業他社比較と評価

2026年4月9日時点の時価総額約619億7000万ドルを基準とすると、Workdayの株価は、過去2026年度の売上高の約6.5倍、2027年度の概算売上高の約5.8倍で取引されていることになります。これは、サブスクリプション売上高のガイダンスの中間値である99億3750万ドルと、予想されるプロフェッショナルサービス売上高約7億1000万ドルを組み合わせた場合です。

これは、過去12ヶ月間の売上高の約6.0倍というSalesforceに近い水準であり、約14.4倍のServiceNowを大きく下回っています。したがって、市場はWorkdayを、プレミアムAIプラットフォームというよりも、成熟したソフトウェア企業として評価していると言えます。

その結果、Workdayの株価はもはや完璧な状態を前提とした価格設定ではなくなりました。2026年度のWorkdayの「40の法則」に基づくプロファイルは、売上高成長率13.1%、非GAAP営業利益率29.6%で約42.7でした。Salesforceは約44.1と報告している一方、ServiceNowのフレームワークは依然として強力で、成長率は20%を超え、利益率ガイダンスは32%近くに達しています。

要約すると、WorkdayはAI分野の成長を牽引する企業としてではなく、むしろ継続的なビジネスモデルのリスクに直面している安定した事業体として評価されています。

Workdayの2026年および2027年の株価シナリオフレームワーク

| シナリオ | 中核論文 | 2027年度の低調な売上高に基づく暗黙の株価倍率 | 推定株式価値 |

|---|---|---|---|

| 弱気シナリオ | AIは座席数の増加を抑制し、大型取引は依然として低迷、収益化の移行は遅れている | 5.5倍 | 586億ドル |

| 基本シナリオ | コアアプリは定着率が高く、AIのクロスセルが座席需要の圧力をある程度相殺し、成長率は12~13%前後を維持している | 6.0倍 | 639億ドル |

| 強気シナリオ | 代理店は事業拡大を加速、フレックスクレジットは規模を拡大、2028年度には成長が再び加速 | 7.0倍~7.5倍 | 745億ドルから799億ドル |

以下のシナリオ表は、Workdayの現在の時価総額、2027年度の業績見通し、および同業他社の一般的な評価範囲を用いた分析的推論に基づいています。

時価総額約620億ドルのWorkday株は、この枠組みにおける基本シナリオに近い水準で取引されています。これは、市場がすでにAI関連の収益化リスクをある程度織り込んでいるものの、事業の完全な崩壊までは織り込んでいないことを示唆しています。

持続的な再評価には、AIが単に関連性を維持するだけでなく、収益の質を向上させることができるという証拠が必要となるでしょう。

よくある質問

AIはWorkdayの中核事業に取って代わるのか?

現在のデータではそのような兆候は見られません。顧客維持率は97%を維持しており、受注残高は増加し続け、コアサブスクリプション収益は二桁成長を続けています。

市場が過剰反応していることを証明するものは何か?

その証拠としては、フレックスクレジットの導入加速、AI ARRの増加、一貫して高い顧客維持率、そして大企業向け取引のタイミングの標準化などが挙げられます。

ここから先で最大の危険は何だか?

主なリスクは、Workdayが依然として重要な存在であり続けるものの、そのサービスから収益を上げる能力が低下することです。

まとめ

Workdayは、AIによる二元的な淘汰に直面しているわけではありません。むしろ、アクセス課金から成果課金へと移行しつつあり、この変化はエンタープライズソフトウェア業界の様相を一変させています。

Workday株価の下落は、2024年の高値から約61%下落しており、既に移行リスクの大部分が反映されています。市場は今、WorkdayがAIを単なる防御策としてではなく、成長の原動力として活用できるという証拠を求めています。

こうした証拠がより広く出回るまでは、AIの脅威は規模が誇張されているように思われますが、それでも真剣な懸念であることに変わりはありません。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。