Diterbitkan pada: 2026-04-09

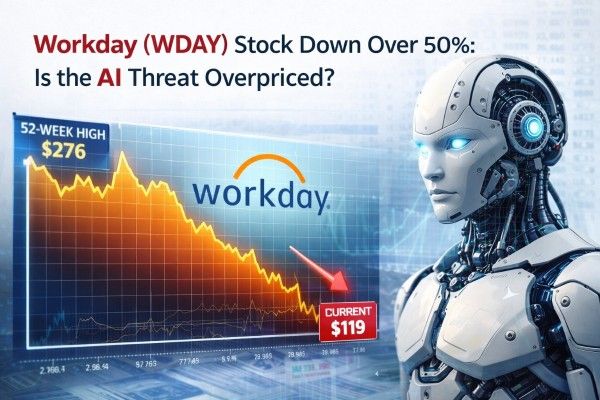

Saham Workday diperdagangkan di sekitar $119 pada 9 April 2026, sekitar 61% di bawah penutupan rekor 26 Februari 2024 sebesar $307.21 dan kira-kira 57% di bawah tertinggi 52-minggu $276.

Pasar sedang memperhitungkan reset AI di seluruh sektor perangkat lunak setelah alat AI perusahaan baru mempercepat kekhawatiran tentang model SaaS berbasis kursi dan perlambatan pertumbuhan langganan Workday untuk fiskal 2027 menjadi 12%-13 %.

Kekhawatiran bearish itu sah, karena beberapa kesepakatan perusahaan besar mengalami penundaan dan rekan-rekan industri beralih ke monetisasi berbasis penggunaan alih-alih penetapan harga tradisional per-kursi.

Namun, kekhawatiran ini mungkin dibesar-besarkan. Workday menutup fiskal 2026 dengan retensi pendapatan kotor 97%, backlog langganan $28.1 billion, lebih dari $400 million dalam ARR AI yang muncul, dan kesepakatan ekspansi terkait AI yang rata-ratanya hampir 50% lebih besar.

Koreksi penjualan ini sebagian bersifat spesifik perusahaan tetapi juga bagian dari reset perangkat lunak 2026 yang lebih luas.

Kekhawatiran investor meningkat setelah alat AI perusahaan baru menghidupkan kembali ketakutan bahwa vendor aplikasi tradisional bisa kehilangan kekuatan penetapan harga jika pelanggan menggantikan antarmuka khusus alur kerja dengan asisten dan agen AI yang tergeneralisasi.

Workday semakin memperkuat kekhawatiran ini dengan memproyeksikan pendapatan langganan fiskal 2027 sekitar $9.925 billion hingga $9.950 billion, mewakili pertumbuhan 12% hingga 13%, yang lebih rendah dari pertumbuhan 14.5% yang dicapai pada fiskal 2026.

Workday melaporkan bahwa pertumbuhan langganan Q4 fiskalnya meningkat hampir satu poin persentase karena kontrak DIA, manfaat yang tidak akan terulang di Q1.

Perusahaan juga mengatakan beberapa kesepakatan berskala besar net-new membutuhkan waktu lebih lama untuk ditutup, terutama di sektor Federal, pendidikan negara bagian dan lokal (SLED), perawatan kesehatan, dan bagian pasar komersial. Manajemen menambahkan bahwa sebagian besar peluang tersebut tetap aktif di pipeline, dan beberapa sudah ditutup di Q1.

Ini menunjukkan bahwa sebagian perlambatan yang dipersepsikan disebabkan oleh penjadwalan dan perbandingan tahun-ke-tahun yang menantang, bukan semata-mata oleh penggantian yang digerakkan AI.

AI berpotensi menyederhanakan alur kerja, mengurangi tugas manual, dan menggeser nilai dari akses pengguna ke penyelesaian tugas.

CEO ServiceNow baru-baru ini mengatakan bahwa sekitar separuh pendapatan bisnis baru sekarang berasal dari model non-berbasis-kursi. Sementara itu, Salesforce membingkai Agentforce berdasarkan pekerjaan yang disampaikan dan melaporkan $800 million dalam Agentforce ARR pada fiskal 2026.

Workday juga mengadopsi pendekatan ini dengan Flex Credits, meskipun masih dalam tahap awal transisi ini.

| Metrik | Angka Terbaru | Mengapa Ini Penting |

|---|---|---|

| Pendapatan Total Fiskal 2026 | $9.552B | Masih tumbuh pada skala besar |

| Pendapatan Langganan Fiskal 2026 | $8.833B | Basis berulang inti tetap tangguh |

| Backlog Langganan 12-Bulan | $8.833B | Hampir sama dengan total pendapatan langganan tahun lalu |

| Total Backlog Langganan | $28.101B | Kira-kira 2.94x pendapatan total fiskal 2026 |

| Retensi Pendapatan Kotor | 97% | Daya tahan pembaruan tetap tinggi |

| Margin Operasi Non-GAAP Fiskal 2026 | 29.6% | Profitabilitas tetap kuat |

| Arus Kas Bebas Fiskal 2026 | $2.777B | Konversi kas masih membaik |

| Emerging AI ARR | Di atas $400M | Monetisasi AI tidak lagi sekadar teori |

| Q4 Emerging AI New ACV | Di atas $100M | Upsell AI berkembang cepat |

Tabel berikut didasarkan pada hasil fiskal 2026 Workday dan pernyataan manajemen yang dipersiapkan. Kelipatan backlog ditafsirkan dari angka yang dilaporkan. Perlu dicatat bahwa baik backlog langganan 12 bulan maupun total backlog langganan mencakup dampak akuisisi Paradox dan Sana.

Angka kunci dalam tabel adalah backlog langganan 12 bulan, yang sebesar $8.833 miliar dan hampir sama dengan seluruh pendapatan langganan fiskal 2026 Workday. Meskipun ini tidak menghilangkan risiko gangguan, hal ini menantang pandangan paling pesimis di pasar.

Tingkat pembaruan tetap stabil. Itu tidak menutup kemungkinan tekanan AI di masa depan, tetapi menunjukkan bahwa basis inti Workday belum menunjukkan penurunan seperti yang tersirat oleh kejatuhan harga saham.

Faktor penting lainnya adalah komposisi pendapatan. Manajemen mengatakan ekspansi bersih tetap konsisten sepanjang FY26 dan berkontribusi sekitar 60% dari pertumbuhan pendapatan langganan baik untuk Q4 maupun sepanjang tahun. Pelanggan perusahaan menengah juga mendorong sekitar 60% dari ACV baru bersih di FY26.

Instalasi yang ada terus berkinerja baik, meskipun kesepakatan baru membutuhkan waktu lebih lama untuk diamankan. Tantangan utama adalah laju pertumbuhan dan pergeseran dalam monetisasi, bukan segera usangnya produk.

Keunggulan strategis Workday bukan pada ketidakmampuan AI untuk memengaruhi HR dan keuangan, melainkan pada kebutuhan yang berkelanjutan akan sistem catatan deterministik untuk penggajian, kepatuhan, izin, dan auditabilitas.

Strategi AI manajemen berfokus pada mengintegrasikan sistem transaksi yang diatur ini dengan AI probabilistik, yang sangat kredibel di HR dan keuangan karena biaya kesalahan yang lebih tinggi dibandingkan kategori SaaS yang lebih ringan.

Bukti monetisasi bergerak dari janji ke pelaksanaan. Pada fiskal 2026, Workday melakukan 1.7 miliar aksi AI dan menghasilkan lebih dari $100 juta ACV baru di Q4 dari produk AI yang muncul. Manajemen juga mengatakan ARR keseluruhan dari penawaran tersebut kini melebihi $400 juta, dan bahwa 12 agen berbasis peran yang dikembangkan secara organik mulai memasuki ketersediaan umum.

Lebih dari 400 pelanggan sudah menggunakan agen-agen ini. Penerapan swalayan awal telah mengurangi volume kasus HR sebesar 25% dan meningkatkan produktivitas karyawan sebesar 20%.

Ada sinyal harga tambahan yang mungkin dipandang remeh oleh pasar. Pada Q4, AI terlibat dalam sekitar separuh transaksi basis pelanggan Workday, kesepakatan ekspansi yang mencakup AI rata-rata hampir 50% lebih besar, dan hampir 50 pelanggan telah menyetujui penggunaan Flex Credits. Itu adalah bukti awal pergeseran bertahap menjauh dari monetisasi murni berbasis seat.

Dengan menggunakan kapitalisasi pasar sekitar $61.97 miliar pada 9 April 2026, Workday diperdagangkan sekitar 6.5x terhadap pendapatan FY26 trailing dan sekitar 5.8x terhadap perkiraan pendapatan FY27 kasar, jika Anda menggabungkan titik tengah panduan langganan sebesar $9.9375 miliar dengan sekitar $710 juta pendapatan jasa profesional yang diperkirakan.

Itu mendekati Salesforce pada sekitar 6.0x pendapatan trailing dan jauh di bawah ServiceNow pada sekitar 14.4x. Pasar dengan demikian menilai Workday lebih seperti perusahaan perangkat lunak yang matang daripada platform AI premium.

Akibatnya, saham Workday tidak lagi dihargai untuk kesempurnaan. Pada fiskal 2026, profil rule-of-40 Workday sekitar 42.7, berdasarkan pertumbuhan pendapatan 13.1% dan margin operasional non-GAAP 29.6%. Salesforce melaporkan sekitar 44.1, sementara kerangka ServiceNow tetap lebih kuat, dengan pertumbuhan di atas 20% dan panduan margin mendekati 32%.

Singkatnya, Workday tidak dinilai sebagai perusahaan pertumbuhan AI terdepan, melainkan sebagai waralaba yang stabil yang menghadapi risiko model yang berlanjut.

| Skenario | Tesis Inti | Kelipatan Tersirat pada Perkiraan Pendapatan FY27 Kasar | Nilai Ekuitas Tersirat |

|---|---|---|---|

| Kasus Pesimis | AI menekan pertumbuhan seat, kesepakatan besar tetap lambat, pergeseran monetisasi tertinggal | 5.5x | $58.6 miliar |

| Kasus Dasar | Aplikasi inti tetap lengket, penjualan silang AI mengimbangi sebagian tekanan seat, pertumbuhan tetap dekat 12% hingga 13% | 6.0x | $63.9 miliar |

| Kasus Optimis | Agen mempercepat ekspansi, Flex Credits berkembang, pertumbuhan kembali meningkat pada FY28 | 7.0x hingga 7.5x | $74.5 miliar hingga $79.9 miliar |

Tabel skenario berikut didasarkan pada inferensi analitis menggunakan kapitalisasi pasar Workday saat ini, panduan fiskal 2027, dan rentang penilaian rekan yang berlaku.

Dengan kapitalisasi pasar sekitar $62 miliar, saham Workday diperdagangkan dekat dengan skenario kasus dasar dalam kerangka ini. Hal itu menunjukkan pasar telah memasukkan risiko monetisasi terkait AI yang signifikan, namun bukan kehancuran penuh dari waralaba.

Penilaian ulang yang berkelanjutan kemungkinan besar memerlukan bukti bahwa AI dapat meningkatkan kualitas pendapatan, bukan hanya mempertahankan relevansi.

Data saat ini tidak menunjukkan hal ini. Retensi tetap di 97%, backlog terus tumbuh, dan pendapatan langganan inti meningkat pada tingkat dua digit.

Bukti akan mencakup adopsi Flex Credits yang lebih cepat, peningkatan AI ARR, tingkat retensi yang konsisten tinggi, dan normalisasi waktu penutupan kesepakatan perusahaan besar.

Risiko utama adalah Workday tetap relevan tetapi menjadi kurang mampu memonetisasi penawarannya.

Workday tidak mengalami kepunahan biner yang digerakkan oleh AI. Sebaliknya, perusahaan sedang mengalami transisi dari mengenakan biaya untuk akses menjadi mengenakan biaya untuk hasil, pergeseran yang sedang mengubah lanskap perangkat lunak perusahaan.

Penurunan saham sekitar 61% dari puncaknya pada 2024 sudah mencerminkan sebagian besar risiko transisi. Pasar sekarang menuntut bukti bahwa Workday dapat memanfaatkan AI sebagai pendorong pertumbuhan, bukan semata-mata sebagai langkah defensif.

Sampai bukti semacam itu lebih meluas, ancaman AI tampak dibesar-besarkan skalanya, meskipun tetap menjadi kekhawatiran nyata.

Penafian: Materi ini hanya untuk tujuan informasi umum dan tidak dimaksudkan sebagai (dan tidak boleh dianggap sebagai) nasihat keuangan, investasi, atau nasihat lain yang dapat dijadikan dasar untuk tindakan. Tidak ada opini yang diberikan dalam materi ini yang merupakan rekomendasi oleh EBC atau penulis bahwa investasi, sekuritas, transaksi, atau strategi investasi tertentu sesuai untuk orang tertentu.

<

<