Đăng vào: 2026-04-09

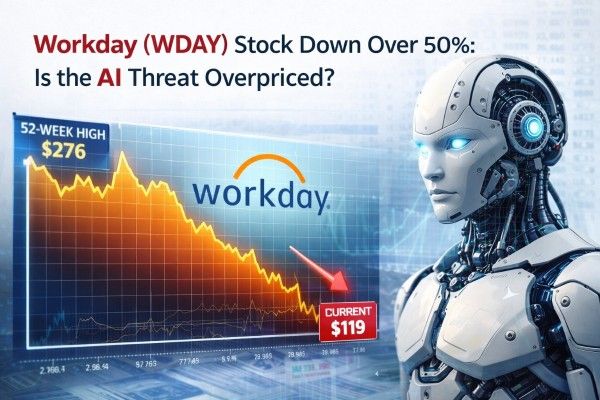

Là một trong những mã công nghệ đáng chú ý trên thị trường chứng khoán Hoa Kỳ, cổ phiếu Workday giao dịch quanh mức $119 vào ngày 9 tháng 4 năm 2026, khoảng 61% thấp hơn mức đóng cửa kỷ lục $307.21 của ngày 26 tháng 2 năm 2024 và xấp xỉ 57% thấp hơn đỉnh 52 tuần là $276.

Thị trường đang phản ánh một sự tái thiết AI trên toàn ngành phần mềm sau khi các công cụ AI doanh nghiệp mới đẩy nhanh nỗi lo về SaaS tính theo số người dùng và sự chậm lại tăng trưởng doanh thu đăng ký của Workday trong năm tài chính 2027 xuống 12%-13 %.

Những lo ngại giảm giá là có cơ sở, vì một số hợp đồng lớn với doanh nghiệp đang bị trì hoãn và các đối thủ trong ngành đang chuyển sang mô hình kiếm tiền dựa trên mức sử dụng thay vì định giá truyền thống theo số chỗ.

Tuy nhiên, các lo ngại này có thể bị phóng đại. Workday kết thúc năm tài chính 2026 với tỷ lệ giữ doanh thu gộp 97%, một khoản tồn đọng doanh thu đăng ký $28.1 tỷ, hơn $400 triệu ARR AI mới nổi, và các hợp đồng mở rộng liên quan đến AI có quy mô trung bình lớn hơn gần 50%.

Đợt bán tháo phần nào mang tính chất riêng của công ty nhưng cũng là một phần của sự điều chỉnh rộng hơn trong ngành phần mềm năm 2026.

Lo ngại của nhà đầu tư gia tăng sau khi các công cụ AI doanh nghiệp mới khơi lại nỗi sợ rằng các nhà cung cấp ứng dụng truyền thống có thể mất quyền định giá nếu khách hàng thay thế giao diện chuyên biệt cho quy trình bằng các trợ lý và tác nhân AI tổng quát.

Workday củng cố mối lo này bằng cách dự báo doanh thu đăng ký năm tài chính 2027 khoảng $9.925 tỷ đến $9.950 tỷ, tương ứng tăng trưởng 12% đến 13%, thấp hơn mức tăng 14.5% đạt được trong năm tài chính 2026.

Workday cho biết tăng trưởng đăng ký quý 4 năm tài chính được thúc đẩy gần một điểm phần trăm do hợp đồng DIA, một lợi ích sẽ không lặp lại trong quý 1.

Công ty cũng cho biết một số hợp đồng mới với doanh nghiệp lớn đang mất nhiều thời gian hơn để chốt, đặc biệt trong khu vực liên bang, bang và giáo dục địa phương (SLED), y tế và một vài phân khúc của thị trường thương mại. Ban lãnh đạo bổ sung rằng phần lớn các cơ hội đó vẫn đang hoạt động trong pipeline, và một vài hợp đồng đã đóng trong quý 1.

Điều này cho thấy một phần của sự chậm lại được nhận thấy là do yếu tố thời điểm trong các giai đoạn biến động của thị trường và việc so sánh cùng kỳ khó khăn, chứ không hoàn toàn do bị thay thế bởi các công cụ AI.

AI có khả năng tinh giản quy trình làm việc, giảm các tác vụ thủ công, và chuyển giá trị từ quyền truy cập người dùng sang việc hoàn thành nhiệm vụ.

Trong khi đó, công ty đối thủ chuyên về CRM là Salesforce đang định vị nền tảng Agentforce xoay quanh lượng công việc thực tế được xử lý và ghi nhận tới $800 triệu ARR từ hệ thống này trong năm tài chính 2026.

Workday cũng đang áp dụng cách tiếp cận này với Flex Credits, mặc dù vẫn còn ở giai đoạn đầu của quá trình chuyển đổi.

| Chỉ số | Số liệu gần nhất | Tại sao quan trọng |

|---|---|---|

| Tổng doanh thu năm tài chính 2026 | $9.552B | Vẫn đang tăng trưởng ở quy mô lớn |

| Doanh thu đăng ký năm tài chính 2026 | $8.833B | Nền tảng doanh thu định kỳ cốt lõi vẫn bền vững |

| Tồn đọng đăng ký 12 tháng | $8.833B | Gần bằng tổng doanh thu đăng ký của năm trước |

| Tổng tồn đọng doanh thu đăng ký | $28.101B | Khoảng 2.94x tổng doanh thu năm tài chính 2026 |

| Tỷ lệ giữ doanh thu gộp | 97% | Khả năng gia hạn vẫn ở mức cao |

| Biên lợi nhuận hoạt động Non-GAAP năm tài chính 2026 | 29.6% | Khả năng sinh lời vẫn mạnh |

| Dòng tiền tự do năm tài chính 2026 | $2.777B | Hiệu quả chuyển đổi thành tiền mặt vẫn đang được cải thiện |

| ARR AI mới nổi | Above $400M | Việc kiếm tiền từ AI không còn chỉ là lý thuyết |

| ACV mới AI mới nổi quý 4 | Above $100M | Việc bán thêm AI đang tăng nhanh |

Bảng sau được tổng hợp dựa trên số liệu từ báo cáo kết quả hoạt động kinh doanh tài khóa 2026 của Workday và các phát biểu chuẩn bị của ban lãnh đạo. Hệ số dư nợ đặt hàng được suy ra từ các con số báo cáo. Lưu ý rằng cả dư nợ đăng ký 12 tháng và tổng dư nợ đăng ký đều bao gồm ảnh hưởng của các thương vụ mua lại Paradox và Sana.

Chỉ số then chốt trong bảng là dư nợ đăng ký 12 tháng, ở mức $8.833 tỷ và gần như khớp với toàn bộ doanh thu đăng ký của Workday trong tài khóa 2026. Mặc dù điều này không loại bỏ rủi ro bị gián đoạn, nhưng nó thách thức quan điểm bi quan nhất của thị trường.

Tỷ lệ gia hạn vẫn ổn định. Điều đó không loại trừ áp lực AI trong tương lai, nhưng nó cho thấy cơ sở khách hàng lõi của Workday chưa cho thấy sự suy giảm như hàm ý từ đợt sụt giá cổ phiếu.

Một yếu tố quan trọng khác là cơ cấu doanh thu. Ban lãnh đạo cho biết mở rộng ròng vẫn ổn định trong suốt FY26 và đóng góp khoảng 60% tăng trưởng doanh thu đăng ký cho cả quý 4 và cả năm. Khách hàng doanh nghiệp vừa cũng đóng góp khoảng 60% ACV mới ròng trong FY26.

Các cài đặt hiện có tiếp tục hoạt động tốt, mặc dù các hợp đồng mới cần nhiều thời gian hơn để chốt. Thách thức chính là tốc độ tăng trưởng và sự chuyển dịch trong mô hình kiếm tiền, hơn là lỗi thời sản phẩm ngay lập tức.

Lợi thế chiến lược của Workday không nằm ở việc AI không thể ảnh hưởng đến nhân sự và tài chính, mà ở nhu cầu liên tục về các hệ thống ghi chép xác định cho bảng lương, tuân thủ, quyền truy cập và khả năng kiểm toán.

Chiến lược AI của ban lãnh đạo tập trung vào việc tích hợp các hệ thống giao dịch được quản trị này với AI mang tính xác suất, điều đặc biệt có sức thuyết phục trong nhân sự và tài chính do chi phí sai sót cao hơn so với các phân khúc SaaS nhẹ hơn.

Bằng chứng về khả năng kiếm tiền đang chuyển từ lời hứa sang thực thi. Trong tài khóa 2026, Workday thực hiện 1.7 tỷ hành động AI và tạo ra hơn $100 triệu ACV mới trong quý 4 từ các sản phẩm AI mới nổi. Ban lãnh đạo cũng cho biết tổng ARR từ những dịch vụ đó hiện vượt quá $400 triệu, và 12 tác nhân theo vai trò được phát triển hữu cơ đang bắt đầu chuyển sang trạng thái sẵn có chung.

Hơn 400 khách hàng đã bắt đầu sử dụng những tác nhân này. Các triển khai tự phục vụ ban đầu đã giảm khối lượng hồ sơ nhân sự 25% và tăng năng suất của nhân viên 20%.

Có các tín hiệu về giá mà thị trường có thể đang đánh giá thấp. Trong quý 4, AI tham gia vào khoảng một nửa các giao dịch trong cơ sở khách hàng của Workday, các hợp đồng mở rộng có tích hợp AI trung bình lớn hơn gần 50%, và gần 50 khách hàng đã ký dùng Flex Credits. Đó là bằng chứng ban đầu cho sự dịch chuyển dần dần khỏi mô hình kiếm tiền chỉ dựa trên số chỗ ngồi.

Sử dụng quy mô tổng giá trị thị trường của doanh nghiệp ở mức khoảng $61.97 tỷ vào ngày 9 tháng 4 năm 2026, Workday giao dịch ở mức khoảng 6.5x doanh thu FY26 trong 12 tháng vừa qua và khoảng 5.8x doanh thu sơ bộ FY27, nếu bạn kết hợp điểm giữa hướng dẫn đăng ký là $9.9375 tỷ với khoảng $710 triệu doanh thu dự kiến từ dịch vụ chuyên nghiệp.

Con số đó gần với Salesforce ở mức khoảng 6.0x doanh thu trong 12 tháng vừa qua và thấp hơn nhiều so với ServiceNow ở mức khoảng 14.4x. Do đó thị trường đang định giá Workday giống một công ty phần mềm trưởng thành hơn là một nền tảng AI cao cấp.

Kết quả là cổ phiếu Workday không còn được định giá theo tiêu chuẩn hoàn hảo. Trong tài khóa 2026, chỉ số rule-of-40 của Workday xấp xỉ 42.7, dựa trên tăng trưởng doanh thu 13.1% và biên lợi nhuận hoạt động non-GAAP 29.6%. Salesforce báo cáo khoảng 44.1, trong khi khung của ServiceNow vẫn mạnh hơn, với tăng trưởng trên 20% và hướng dẫn biên lợi nhuận gần 32%.

Tóm lại, Workday không được định giá như một công ty tăng trưởng AI hàng đầu, mà là một thương hiệu ổn định đang đối mặt với rủi ro mô hình liên tục.

| Kịch bản | Luận điểm chính | Hệ số ngụ ý trên doanh thu sơ bộ FY27 | Giá trị vốn chủ sở hữu ngụ ý |

|---|---|---|---|

| Kịch bản Bi quan | AI ép nén tăng trưởng theo số chỗ ngồi, các giao dịch lớn vẫn chậm, sự chuyển đổi trong mô hình kiếm tiền chậm trễ | 5.5x | $58.6B |

| Kịch bản Cơ sở | Các ứng dụng lõi vẫn giữ chân khách hàng, bán chéo AI bù đắp một phần áp lực về số chỗ ngồi, tăng trưởng duy trì ở gần 12% đến 13% | 6.0x | $63.9B |

| Kịch bản Lạc quan | Các tác nhân thúc đẩy mở rộng, Flex Credits mở rộng quy mô, tăng trưởng tăng tốc trở lại trong FY28 | 7.0x đến 7.5x | $74.5B đến $79.9B |

Bảng kịch bản sau dựa trên các suy đoán phân tích sử dụng vốn hóa thị trường hiện tại của Workday, hướng dẫn tài khóa 2027 và các phạm vi định giá đồng ngành đang áp dụng.

Với vốn hóa thị trường khoảng $62 tỷ, cổ phiếu Workday đang được giao dịch gần với kịch bản cơ sở trong khung này. Điều đó cho thấy thị trường đã phản ánh rủi ro kiếm tiền liên quan tới AI ở mức đáng kể, nhưng chưa đến mức mất hoàn toàn vị thế.

Một sự định giá lại kéo dài có khả năng đòi hỏi bằng chứng rằng AI có thể cải thiện chất lượng doanh thu, chứ không chỉ giữ cho công ty vẫn có liên quan.

Dữ liệu hiện tại không chỉ ra điều này. Tỷ lệ giữ chân khách hàng vẫn ở mức 97%, tồn đơn hàng tiếp tục tăng, và doanh thu đăng ký cốt lõi đang tăng với tốc độ hai chữ số.

Bằng chứng sẽ bao gồm việc áp dụng Flex Credits nhanh hơn, ARR từ AI tăng lên, tỷ lệ giữ chân khách hàng liên tục ở mức cao, và sự bình thường hóa về thời điểm ký kết các hợp đồng lớn với doanh nghiệp.

Rủi ro chính là Workday vẫn giữ được tính liên quan nhưng kém khả năng hơn trong việc kiếm tiền từ các sản phẩm và dịch vụ của mình.

Workday không đang trải qua sự xóa sổ do AI theo kiểu nhị phân. Thay vào đó, công ty đang trải qua chuyển đổi từ việc thu phí truy cập sang thu phí theo kết quả, một thay đổi đang biến đổi bối cảnh phần mềm doanh nghiệp.

Mức giảm khoảng 61% của cổ phiếu từ đỉnh năm 2024 đã cho thấy một xu hướng trượt dốc (downtrend) mạnh mẽ phần lớn phản ánh rủi ro chuyển đổi mô hình định giá. Thị trường giờ đây yêu cầu bằng chứng rằng Workday có thể tận dụng AI như một động lực tăng trưởng thay vì chỉ coi AI là biện pháp phòng thủ.

Cho đến khi những bằng chứng như vậy lan rộng hơn, mối đe dọa từ AI có vẻ bị phóng đại về quy mô, mặc dù nó vẫn là một mối lo ngại có thật.

Miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm (và không nên được coi là) lời khuyên tài chính, đầu tư hoặc lời khuyên khác để dựa vào. Không quan điểm nào được nêu trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào phù hợp với bất kỳ người nào.