Publicado el: 2026-04-09

Actualizado el: 2026-04-09

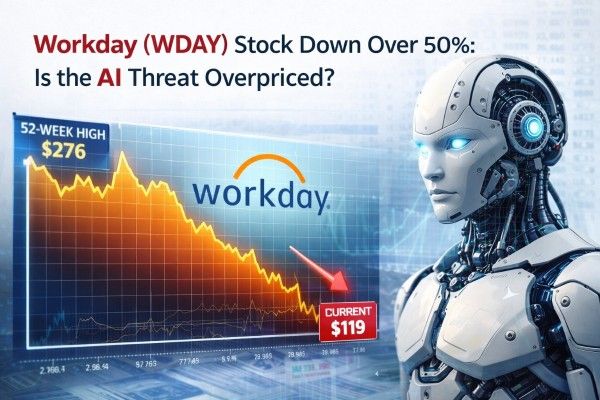

Las acciones de Workday cotizaban cerca de los 119 dólares el 9 de abril de 2026, aproximadamente un 61% por debajo del cierre récord del 26 de febrero de 2024 de 307,21 dólares y aproximadamente un 57% por debajo del máximo de 52 semanas de 276 dólares.

El mercado está descontando una reestructuración generalizada de la IA en el ámbito del software, después de que las nuevas herramientas de IA empresariales aceleraran los temores sobre el SaaS basado en licencias y la propia desaceleración del crecimiento de las suscripciones de Workday en el ejercicio fiscal de 2027 hasta el 12 %-13 %.

Las preocupaciones bajistas son válidas, ya que algunos acuerdos empresariales importantes están sufriendo retrasos y las empresas del sector están pasando a la monetización basada en el uso en lugar del precio tradicional por usuario.

Sin embargo, estas preocupaciones podrían ser exageradas. Workday cerró el año fiscal 2026 con una retención de ingresos brutos del 97%, una cartera de suscripciones pendientes de 28.100 millones de dólares, más de 400 millones de dólares en ingresos recurrentes anuales (ARR) emergentes de IA y acuerdos de expansión vinculados a la IA que, en promedio, fueron casi un 50% mayores.

La venta masiva de acciones se debe en parte a problemas específicos de la empresa, pero también forma parte de una reestructuración de software más amplia prevista para 2026.

La preocupación de los inversores se intensificó después de que las nuevas herramientas de IA empresarial reavivaran los temores de que los proveedores de aplicaciones tradicionales pudieran perder poder de fijación de precios si los clientes reemplazan las interfaces específicas de flujo de trabajo con asistentes y agentes de IA generalizados.

Workday reforzó estas preocupaciones al proyectar unos ingresos por suscripciones para el año fiscal 2027 de aproximadamente entre 9.925 y 9.950 millones de dólares, lo que representa un crecimiento del 12% al 13%, inferior al crecimiento del 14,5% alcanzado en el año fiscal 2026.

Workday informó que el crecimiento de sus suscripciones en el cuarto trimestre fiscal se vio impulsado en casi un punto porcentual gracias al contrato con DIA, un beneficio que no se repetirá en el primer trimestre.

La compañía también indicó que algunos nuevos acuerdos con grandes empresas están tardando más en concretarse, especialmente en los sectores de educación federal, estatal y local (SLED), salud y algunos segmentos del mercado comercial. La gerencia agregó que la mayoría de estas oportunidades siguen activas y que algunas ya se cerraron durante el primer trimestre.

Esto indica que parte de la desaceleración percibida se debe a la temporalidad y a las difíciles comparaciones interanuales, en lugar de a un desplazamiento impulsado únicamente por la IA.

La IA tiene el potencial de optimizar los flujos de trabajo, reducir las tareas manuales y trasladar el valor del acceso del usuario a la finalización de las tareas.

El director ejecutivo de ServiceNow afirmó recientemente que aproximadamente la mitad de los nuevos ingresos provienen ahora de modelos que no se basan en licencias. Por su parte, Salesforce centra su estrategia Agentforce en el trabajo entregado y reportó 800 millones de dólares en ingresos recurrentes anuales (ARR) de Agentforce en el año fiscal 2026.

Workday también está adoptando este enfoque con los créditos flexibles, aunque todavía se encuentra en las primeras etapas de esta transición.

| Métrico | Última cifra | Por qué es importante |

|---|---|---|

| Ingresos totales del año fiscal 2026 | 9.552 millones de dólares | Sigue creciendo a gran escala. |

| Ingresos por suscripciones del año fiscal 2026 | 8.833 millones de dólares | La base recurrente principal se mantiene sólida. |

| Lista de pedidos pendientes de suscripción a 12 meses | 8.833 millones de dólares | Casi iguala los ingresos totales por suscripciones del año pasado. |

| Total de suscripciones pendientes | 28.101 millones de dólares | Aproximadamente 2,94 veces los ingresos totales del año fiscal 2026. |

| Retención de ingresos brutos | 97% | La durabilidad de la renovación sigue siendo alta. |

| Margen operativo no GAAP del año fiscal 2026 | 29,6% | La rentabilidad se mantiene sólida. |

| Flujo de caja libre del ejercicio fiscal 2026 | 2.777 millones de dólares | La conversión de efectivo sigue mejorando. |

| Ingresos recurrentes anuales (ARR) emergentes de IA | Más de 400 millones de dólares | La monetización de la IA ya no es teórica. |

| Nuevo ACV emergente de IA del cuarto trimestre | Más de 100 millones de dólares | La venta adicional mediante IA está creciendo rápidamente. |

La siguiente tabla se basa en los resultados del ejercicio fiscal 2026 de Workday y en las declaraciones preparadas por la dirección. El múltiplo de cartera de pedidos se deduce de las cifras publicadas. Cabe destacar que tanto la cartera de pedidos a 12 meses como la cartera total de suscripciones incluyen el impacto de las adquisiciones de Paradox y Sana.

La cifra clave en la tabla es la cartera de suscripciones a 12 meses, que asciende a 8.833 millones de dólares y coincide casi exactamente con los ingresos totales por suscripciones de Workday en el ejercicio fiscal 2026. Si bien esto no elimina el riesgo de interrupciones, sí desafía las perspectivas más pesimistas del mercado.

Las tasas de renovación se mantienen estables. Esto no descarta la presión futura de la IA, pero sí sugiere que la base principal de clientes de Workday aún no ha mostrado el tipo de deterioro que implica el desplome del precio de las acciones.

Otro factor importante es la composición de los ingresos. La gerencia indicó que la expansión neta se mantuvo constante durante el año fiscal 2026 y contribuyó aproximadamente con el 60 % del crecimiento de los ingresos por suscripciones tanto en el cuarto trimestre como en el año completo. Los clientes de medianas empresas también impulsaron aproximadamente el 60 % del nuevo valor contractual anual neto en el año fiscal 2026.

Las instalaciones existentes siguen funcionando bien, aunque la consecución de nuevos contratos está tardando más. El principal desafío reside en el ritmo de crecimiento y el cambio en la monetización, más que en la obsolescencia inmediata del producto.

La ventaja estratégica de Workday no reside en la incapacidad de la IA para impactar en los departamentos de recursos humanos y finanzas, sino en la necesidad continua de sistemas de registro deterministas para la nómina, el cumplimiento normativo, los permisos y la auditabilidad.

La estrategia de IA de la dirección se centra en integrar estos sistemas de transacciones controladas con IA probabilística, lo cual resulta especialmente fiable en recursos humanos y finanzas debido al mayor coste de los errores en comparación con las categorías de SaaS más sencillas.

La monetización está pasando de ser una promesa a una realidad. En el año fiscal 2026, Workday realizó 1700 millones de acciones de IA y generó más de 100 millones de dólares en nuevos contratos contractuales anuales (ACV) en el cuarto trimestre gracias a sus productos de IA emergentes. La dirección también indicó que los ingresos recurrentes anuales (ARR) totales de estas ofertas superan los 400 millones de dólares, y que 12 agentes basados en roles, desarrollados internamente, están comenzando a estar disponibles para el público en general.

Más de 400 clientes ya utilizan estos agentes. Las primeras implementaciones de autoservicio han reducido el volumen de casos de RR. HH. en un 25 % y han aumentado la productividad de los empleados en un 20 %.

Existen otras señales de precios que el mercado podría estar subestimando. En el cuarto trimestre, la IA participó en aproximadamente la mitad de las transacciones de la base de clientes de Workday, los acuerdos de expansión que incluían IA fueron, en promedio, casi un 50 % mayores, y cerca de 50 clientes se habían suscrito para usar los Créditos Flex. Esto constituye una primera evidencia de un cambio gradual que se aleja de la monetización basada exclusivamente en licencias.

Utilizando una capitalización de mercado de aproximadamente 61.970 millones de dólares al 9 de abril de 2026, Workday cotiza a aproximadamente 6,5 veces los ingresos del ejercicio fiscal 2026 y a aproximadamente 5,8 veces los ingresos aproximados del ejercicio fiscal 2027, si se combina el punto medio de la previsión de suscripciones de 9.937,5 millones de dólares con aproximadamente 710 millones de dólares de ingresos previstos por servicios profesionales.

Esto se acerca a Salesforce, con un múltiplo de ingresos de aproximadamente 6,0, y está muy por debajo de ServiceNow, con un múltiplo de aproximadamente 14,4. Por lo tanto, el mercado valora a Workday más como una empresa de software consolidada que como una plataforma de IA de alta gama.

Como resultado, las acciones de Workday ya no reflejan una situación ideal. En el ejercicio fiscal 2026, el perfil de Workday según la regla del 40 se situaba en torno a 42,7, con un crecimiento de los ingresos del 13,1 % y un margen operativo no GAAP del 29,6 %. Salesforce registró un valor cercano a 44,1, mientras que el marco de ServiceNow se mantiene más sólido, con un crecimiento superior al 20 % y una previsión de margen cercana al 32 %.

En resumen, Workday no se valora como una empresa líder en crecimiento de IA, sino más bien como una franquicia estable que enfrenta un riesgo de modelo constante.

| Guión | Tesis central | Múltiplo implícito sobre los ingresos aproximados del año fiscal 2027 | Valor patrimonial implícito |

|---|---|---|---|

| Caso del oso | La IA frena el crecimiento de puestos de trabajo, las grandes operaciones siguen siendo lentas y el cambio hacia la monetización se retrasa. | 5,5x | 58.600 millones de dólares |

| Caso base | Las aplicaciones principales siguen siendo atractivas, la venta cruzada mediante IA compensa parte de la presión sobre los puestos de trabajo y el crecimiento se mantiene cerca del 12% al 13%. | 6.0x | 63.900 millones de dólares |

| Caso alcista | Los agentes aceleran la expansión, los créditos flexibles aumentan y el crecimiento se acelera nuevamente en el año fiscal 2028. | 7,0x a 7,5x | De 74.500 millones de dólares a 79.900 millones de dólares. |

La siguiente tabla de escenarios se basa en inferencias analíticas que utilizan la capitalización de mercado actual de Workday, las previsiones para el ejercicio fiscal de 2027 y los rangos de valoración predominantes de sus competidores.

Con una capitalización de mercado de aproximadamente 62 mil millones de dólares, las acciones de Workday cotizan cerca del escenario base en este marco. Esto sugiere que el mercado ya ha descontado un riesgo significativo de monetización relacionado con la IA, pero no una ruptura total de la franquicia.

Para que la revalorización se mantenga, probablemente se requerirán pruebas de que la IA puede mejorar la calidad de los ingresos, y no solo mantener la relevancia.

Los datos actuales no indican esto. La retención se mantiene en el 97%, la cartera de pedidos pendientes sigue creciendo y los ingresos por suscripciones principales aumentan a un ritmo de dos dígitos.

Entre las pruebas se incluyen una adopción más rápida de los créditos flexibles, un aumento de los ingresos recurrentes anuales (ARR) generados por la IA, tasas de retención consistentemente altas y la normalización del calendario de las grandes operaciones empresariales.

El principal riesgo es que Workday siga siendo relevante, pero que pierda capacidad para monetizar sus servicios.

Las acciones de Workday no están experimentando una extinción binaria impulsada por la IA. En cambio, está pasando de cobrar por el acceso a cobrar por los resultados, un cambio que está transformando el panorama del software empresarial.

La caída de aproximadamente el 61 % de las acciones desde su máximo de 2024 ya refleja gran parte del riesgo de la transición. El mercado ahora exige pruebas de que Workday puede aprovechar la IA como motor de crecimiento, en lugar de utilizarla únicamente como medida defensiva.

Hasta que no haya más pruebas de ello, la amenaza de la IA parece exagerada en cuanto a su magnitud, aunque sigue siendo una preocupación real.

Descargo de responsabilidad: Este material tiene fines meramente informativos y no pretende ser (ni debe considerarse) asesoramiento financiero, de inversión ni de ningún otro tipo en el que se deba confiar. Ninguna opinión expresada en este material constituye una recomendación por parte de EBC o del autor de que una inversión, valor, transacción o estrategia de inversión en particular sea adecuada para ninguna persona específica.