เผยแพร่เมื่อ: 2026-02-12

ถ้าคุณติดตามตลาดหุ้นอเมริกาอยู่ในช่วงต้นปี 2026 คงพลาดไม่ได้กับเหตุการณ์ที่ทำให้นักเศรษฐศาสตร์ระดับโลกต้องกลับไปนั่งทบทวนสมการกันใหม่ นั่นคือรายงานการจ้างงานนอกภาคเกษตร (Non-farm Payrolls) เดือนมกราคม ที่ออกมาดีเกินคาดอย่างเหลือเชื่อ และมันไม่ได้ส่งผลแค่ต่อดัชนี S&P 500 หรืออัตราผลตอบแทนพันธบัตร (Bond Yield) เท่านั้น แต่ยังส่งแรงกระเพื่อมไปถึงนโยบายดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ข้อตกลงการค้า USMCA รวมถึงสถานะของเงินดอลลาร์ที่กระทบนักลงทุนทั่วโลกรวมถึงไทยเราด้วย

บทความนี้จะพาคุณเจาะลึกทุกมิติของเหตุการณ์นี้ ตั้งแต่ตัวเลขดิบ ไส้ในของตลาดแรงงาน ผลกระทบต่อสินทรัพย์ต่างๆ ไปจนถึงกลยุทธ์ที่นักลงทุนอย่างเราควรรับมืออย่างไร

ก่อนจะเข้าเรื่อง เราต้องเข้าใจก่อนว่าตัวเลขจ้างงานสหรัฐฯ มีน้ำหนักขนาดไหนในระบบเศรษฐกิจโลก

รายงาน Non-farm Payrolls คือหนึ่งในตัวเลขเศรษฐกิจที่ตลาดการเงินทั่วโลกจับตาดูมากที่สุดทุกเดือน เพราะมันบอกเราว่าระบบเศรษฐกิจสหรัฐฯ ซึ่งใหญ่เป็นอันดับหนึ่งของโลก กำลังดูดซับแรงงานได้ดีแค่ไหน ถ้าการจ้างงานแข็งแกร่ง แปลว่าคนมีรายได้ มีกำลังซื้อ เศรษฐกิจขยายตัว แต่มันก็แปลว่าเงินเฟ้ออาจจะสูง และเฟดก็ไม่มีเหตุผลที่จะลดดอกเบี้ย

ในทางกลับกัน ถ้าการจ้างงานอ่อนแอ เฟดก็จะมีแรงกดดันให้ลดดอกเบี้ยเพื่อกระตุ้น ซึ่งทำให้นักลงทุนแห่เข้าซื้อหุ้นและสินทรัพย์เสี่ยงเพราะผลตอบแทนพันธบัตรจะต่ำลง นี่คือวงจรที่นักลงทุนทุกคนต้องเข้าใจ

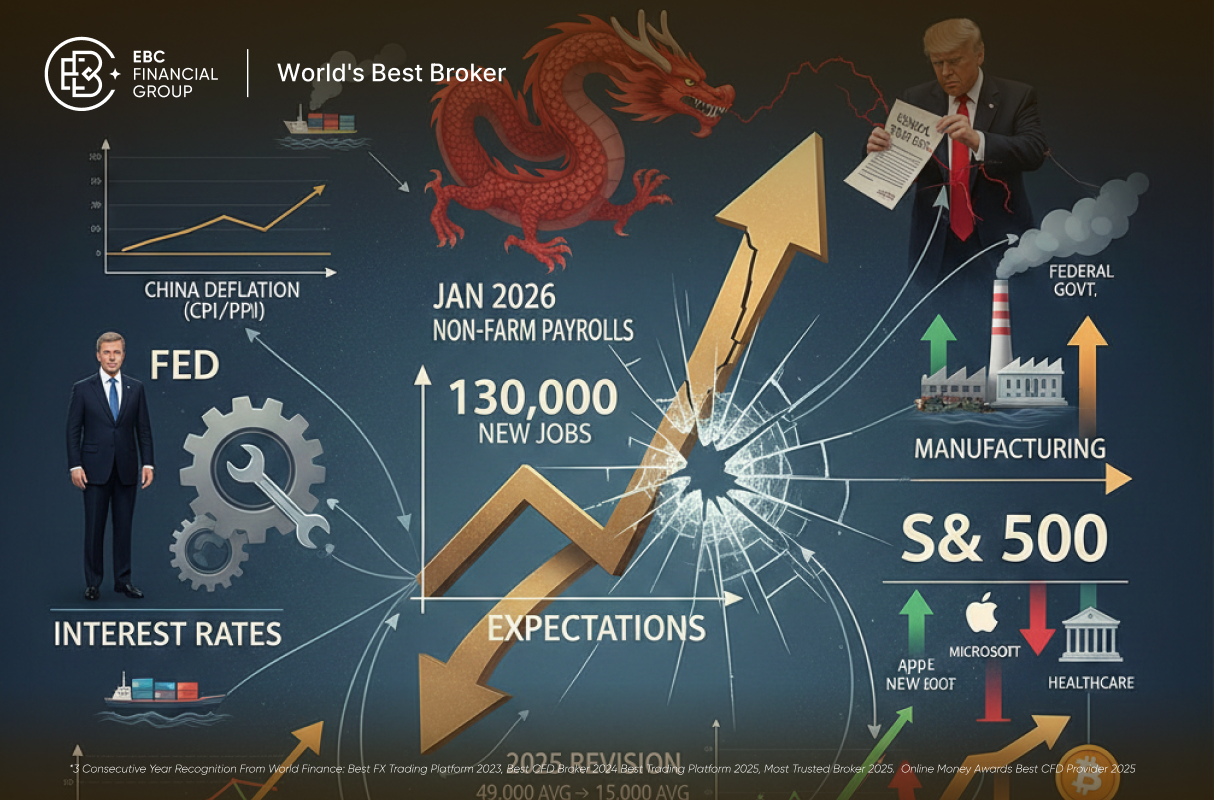

ตัวเลขที่ออกมาคือ 130,000 ตำแหน่งใหม่ ซึ่งมากกว่าที่นักเศรษฐศาสตร์คาดการณ์ไว้อย่างมีนัยสำคัญ และถือเป็นการเพิ่มขึ้นสูงที่สุดในรอบกว่าหนึ่งปี พร้อมกันนั้น อัตราการว่างงาน (Unemployment Rate) ก็ลดลงมาอยู่ที่ 4.3% ซึ่งดีกว่าที่ตลาดคาด

แต่สิ่งที่ "ช็อก" จริงๆ ไม่ใช่แค่ตัวเลขเดือนนี้ แต่คือการปรับปรุงข้อมูลย้อนหลัง (Revision) ของปี 2025 ที่ทำให้เห็นว่าปีที่ผ่านมาตลาดแรงงานสหรัฐฯ ซบเซากว่าที่เคยรายงานมากโดยตัวเลขเฉลี่ยการจ้างงานต่อเดือนของปี 2025 ถูกปรับจาก 49,000 ตำแหน่ง เหลือเพียง 15,000 ตำแหน่งเท่านั้น

ลองนึกภาพดูว่า ถ้าเราเคยคิดว่าเดือนที่แล้วประเทศสร้างงานได้ 49,000 ตำแหน่ง แต่ความจริงมีแค่ 15,000 ตำแหน่ง มันหมายความว่าข้อมูลที่เราใช้ตัดสินใจลงทุนมาตลอดปีนั้น ผิดพลาดไปมาก การที่เดือนมกราคม 2026 เปิดตัวด้วย 130,000 ตำแหน่ง จึงเหมือนกับการกระโดดออกจากหุบเหวขึ้นมาในคืนเดียว

เมื่อแยกดูรายภาคส่วน จะเห็นภาพที่น่าสนใจมาก

Healthcare (ภาคสาธารณสุข) คือพระเอกที่ชัดเจน มีการจ้างงานเพิ่มสูงที่สุดนับตั้งแต่ปี 2020 ซึ่งสอดคล้องกับแนวโน้มประชากรสูงอายุของสหรัฐฯ ที่ต้องการบริการทางการแพทย์มากขึ้นเรื่อยๆ

Manufacturing (ภาคการผลิต) กลับมาจ้างงานเพิ่มเป็นครั้งแรกนับตั้งแต่ปลายปี 2024 ซึ่งถือเป็นสัญญาณที่นโยบาย Re-shoring (การดึงการผลิตกลับสู่แผ่นดินสหรัฐฯ) ของทรัมป์อาจเริ่มมีผล

ตามมาด้วย Construction (ก่อสร้าง) และ Business Services (บริการธุรกิจ) ที่ขยายตัวต่อเนื่อง

ในขณะที่ Federal Government Payrolls (การจ้างงานภาครัฐบาลกลาง) ลดลง ซึ่งสอดคล้องกับนโยบาย DOGE (Department of Government Efficiency) ที่กำลังตัดลดขนาดภาครัฐ

นอกจากจำนวนคนทำงานแล้ว "คุณภาพ" ของตลาดแรงงานก็ดีขึ้นด้วย ค่าจ้างเฉลี่ยรายชั่วโมง (Average Hourly Earnings) เพิ่มขึ้น 0.4% ต่อเดือน อัตราการมีส่วนร่วมในกำลังแรงงาน (Participation Rate) ขยับขึ้นมาอยู่ที่ 62.5% และจำนวนคนที่จำใจทำงานพาร์ทไทม์เพราะหางานประจำไม่ได้ก็ลดลงมากที่สุดนับตั้งแต่มิถุนายน 2022

เมื่อข้อมูลออกมา ตลาดตอบสนองอย่างฉับพลัน

ตลาดพันธบัตร: โดนเทขายทันที เพราะนักลงทุนปรับมุมมองว่าเฟดจะไม่รีบลดดอกเบี้ย อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) รุ่น 2 ปี ดีดขึ้น 6 basis points ไปอยู่ที่ 3.51% และรุ่น 10 ปี ขยับขึ้นมาอยู่ที่ 4.17% ยิ่ง Bond Yield สูง ยิ่งกดดันหุ้นกลุ่ม Growth

ตลาดหุ้น S&P 500: แม้หุ้นเกือบ 300 ตัวจะปรับขึ้นจากความหวังเรื่องการเติบโตทางเศรษฐกิจ แต่ดัชนีรวมแทบไม่เปลี่ยนแปลง เพราะหุ้นกลุ่ม Megacaps อย่าง Apple, Microsoft, Alphabet ที่มีน้ำหนักในดัชนีสูงต่างปรับตัวลงกดดัชนีลงมา

Bitcoin: ร่วงลงมาอยู่ที่ประมาณ 67,490 ดอลลาร์ เพราะสภาพคล่องในระบบที่คาดว่าจะเพิ่มจากการลดดอกเบี้ยถูกเลื่อนออกไป

ค่าเงินดอลลาร์สหรัฐ: แข็งค่าขึ้นเพราะตลาดมองว่าเฟดจะคงดอกเบี้ยไว้นานขึ้น กระทบค่าเงินของประเทศตลาดเกิดใหม่รวมถึงเงินบาทไทยด้วย

นักค้าเงิน (Traders) ในตลาด Futures เลื่อนการคาดการณ์การลดดอกเบี้ยครั้งถัดไปจากเดิมที่มองเดือนมิถุนายน ไปเป็น กรกฎาคม 2026 และมองว่าโอกาสที่จะลดดอกเบี้ยในเดือนมีนาคมเหลือน้อยกว่า 5%

นักวิเคราะห์จาก Morgan Stanley และ RBC Capital Markets มองตรงกันว่าตลาดแรงงานกำลังเข้าสู่ภาวะ Stabilization คือไม่ดีระเบิด แต่ก็ไม่ได้จะพัง และในสภาพแบบนี้ เฟดไม่มีเหตุผลเร่งด่วนที่จะลดดอกเบี้ย

สิ่งที่น่าสนใจคือ Kevin Warsh ผู้ที่ทรัมป์เสนอชื่อให้เป็นประธานเฟดคนต่อไป ต้องเผชิญกับสถานการณ์ที่ลำบากมาก เพราะฝั่งทรัมป์ต้องการดอกเบี้ยต่ำเพื่อกระตุ้นเศรษฐกิจ แต่ข้อมูลเศรษฐกิจแข็งแกร่งแบบนี้ทำให้หาเหตุผลลดดอกเบี้ยได้ยาก

นอกจากเรื่องดอกเบี้ย ยังมีตัวแปรสำคัญที่นักลงทุนในตลาดหุ้นอเมริกาต้องจับตาอย่างใกล้ชิด นั่นคือความเป็นไปได้ที่ทรัมป์จะถอนตัวจากข้อตกลง USMCA (United States-Mexico-Canada Agreement) ข้อตกลงการค้าเสรีอเมริกาเหนือที่เขาเซ็นเองในสมัยเทอมแรก ซึ่งกำลังจะครบกำหนดทบทวนในเดือนกรกฎาคม 2026

มูลค่าการค้าระหว่างสามชาติสูงถึง 2 ล้านล้านดอลลาร์ต่อปี ถ้าข้อตกลงนี้ล้มหรือถูกรื้อ จะสร้างความผันผวนมหาศาลต่อห่วงโซ่อุปทาน (Supply Chain) โดยเฉพาะภาครถยนต์และภาคการผลิตที่พึ่งพาการผลิตข้ามพรมแดน

ค่าเงินดอลลาร์แคนาดาและเปโซเม็กซิโกอ่อนค่าลงทันทีที่ข่าวลือนี้แพร่ออกไป ซึ่งก็เป็นสัญญาณเตือนภัยที่ดีว่าตลาดกำลังจับตาดูความเสี่ยงนี้อย่างจริงจัง

ข้ามฝั่งมาดูจีน ตัวเลขเงินเฟ้อจีน (CPI/PPI) ล่าสุดยังน่าเป็นห่วง ดัชนีราคาผู้บริโภค (CPI) โตเพียง 0.2% ขณะที่ดัชนีราคาผู้ผลิต (PPI) ติดลบ 1.4% ภาพที่เห็นคือประชาชนจีนยังระมัดระวังการใช้จ่ายมาก และภาคธุรกิจยังอยู่ในสภาวะตัดราคากันเอง

สำหรับนักลงทุนไทย เรื่องนี้มีผลต่อสินค้าส่งออกของไทยที่ไปจีน รวมถึงราคาสินค้าโภคภัณฑ์ในตลาดโลก และอาจส่งผลทางอ้อมต่อการตัดสินใจลงทุนในภูมิภาคเอเชียด้วย

ในระดับหุ้นรายตัว มีเรื่องที่ควรรู้หลายจุด Meta Platforms ประกาศลงทุน 1 หมื่นล้านดอลลาร์สร้าง Data Center ขนาดใหญ่เพื่อรองรับ AI ในรัฐ Indiana ขณะที่ Bill Ackman จาก Pershing Square เปิดเผยว่าซื้อหุ้น Meta จนคิดเป็น 10% ของพอร์ต ซึ่งถือเป็นสัญญาณความเชื่อมั่นจากนักลงทุนสถาบันระดับโลก

Apple มีข่าวร้ายเล็กน้อยเรื่องการเลื่อนฟีเจอร์ Siri ใหม่ Ford กำลังวางแผนเปิดตัวรถราคาต่ำกว่า 40,000 ดอลลาร์ 5 รุ่นเพื่อสู้กับราคาเฉลี่ยที่พุ่งเกิน 50,000 ดอลลาร์ และน้ำมัน WTI ดีดตัวขึ้น 1.5% จากความกังวลด้านภูมิรัฐศาสตร์

จากภาพรวมทั้งหมด สรุปให้ชัดคือ เศรษฐกิจสหรัฐฯ ยังไม่พัง แต่ดอกเบี้ยจะไม่ลงเร็ว และสงครามการค้าจะยังสร้างความผันผวนต่อเนื่องตลอดปี 2026

สำหรับนักลงทุนที่ไม่ได้ถือยาว แนวทางที่หลายสถาบันแนะนำ ได้แก่ ให้น้ำหนักหุ้นกลุ่มวัฏจักร (Cyclicals) ที่ได้ประโยชน์จากเศรษฐกิจแข็งแกร่ง พิจารณากระจายไปหุ้นนอกสหรัฐฯ เพื่อลดความเสี่ยงจากนโยบายการค้า และลดสัดส่วนหุ้นเทคโนโลยีขนาดใหญ่ที่ได้รับแรงกดดันจาก Bond Yield สูงลงบ้าง

ตัวเลขจ้างงาน 130,000 ตำแหน่งในเดือนมกราคม 2026 ไม่ใช่แค่ตัวเลขทางสถิติ มันคือสัญญาณที่บอกว่าเฟดจะยังคงดอกเบี้ยไว้นานกว่าที่ตลาดเคยหวัง ขณะเดียวกันความเสี่ยงจากสงครามการค้า USMCA และเศรษฐกิจจีนที่ซบเซา ก็เป็นตัวแปรที่ทำให้ภาพรวมซับซ้อนขึ้นอีก

นักลงทุนที่เข้าใจภาพใหญ่แบบนี้จะมีข้อได้เปรียบอย่างมากในการวางกลยุทธ์พอร์ต ไม่ว่าจะเป็นการ Hedge ความเสี่ยงค่าเงิน การเลือกภาคส่วนที่เหมาะสม หรือการกำหนดจังหวะเข้า-ออก

อยากเริ่มลงทุนในตลาดหุ้นอเมริกาอย่างชาญฉลาดตั้งแต่วันนี้? EBC Financial Group มีเครื่องมือวิเคราะห์ตลาด ข้อมูลเรียลไทม์ และทีมผู้เชี่ยวชาญที่พร้อมช่วยให้คุณอ่านตลาดออกและลงทุนได้อย่างมั่นใจ

Non-farm Payrolls คือรายงานจำนวนตำแหน่งงานที่เพิ่มขึ้นในสหรัฐฯ ทุกภาคส่วนยกเว้นภาคเกษตรกรรม รายงานนี้ออกทุกเดือนแรกของสัปดาห์ที่สองของเดือน ถือเป็นหนึ่งในตัวชี้วัดเศรษฐกิจที่สำคัญที่สุด เพราะสะท้อนสุขภาพตลาดแรงงาน ซึ่งส่งผลโดยตรงต่อการตัดสินใจดอกเบี้ยของเฟด และท้ายที่สุดกระทบทิศทางตลาดหุ้นอเมริกาทั้งระบบ

นี่คือหลักการ "ข่าวดีคือข่าวร้าย" ที่นักลงทุนมักสับสน ตลาดหุ้นอเมริกาโดยเฉพาะหุ้นเทคโนโลยีได้รับประโยชน์จากดอกเบี้ยต่ำ เมื่อตัวเลขจ้างงานดี เฟดไม่มีเหตุผลลดดอกเบี้ย อัตราผลตอบแทนพันธบัตร (Bond Yield) จึงพุ่งขึ้น ซึ่งกดดันมูลค่าหุ้น Growth โดยเฉพาะกลุ่ม Megacaps

USMCA ย่อมาจาก United States-Mexico-Canada Agreement คือข้อตกลงการค้าเสรีระหว่างสามชาติอเมริกาเหนือที่มีมูลค่าการค้ากว่า 2 ล้านล้านดอลลาร์ต่อปี ถ้าทรัมป์ถอนตัวหรือรื้อข้อตกลง จะสร้างความผันผวนในภาคการผลิตและห่วงโซ่อุปทานโลก ซึ่งกระทบทั้งค่าเงินดอลลาร์ ราคาสินค้า และความมั่นใจของนักลงทุนทั่วโลกรวมถึงไทย

สิ่งสำคัญที่สุดคือการกระจายความเสี่ยง (Diversification) ไม่กระจุกตัวในสินทรัพย์ใดสินทรัพย์หนึ่งมากเกินไป ติดตามข้อมูลเศรษฐกิจสำคัญอย่างสม่ำเสมอ และควรใช้แพลตฟอร์มที่มีข้อมูลเรียลไทม์และเครื่องมือวิเคราะห์ที่น่าเชื่อถือ เช่น EBC Financial Group เพื่อช่วยตัดสินใจลงทุนอย่างมีหลักการ

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาให้เป็น (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรนำไปใช้เป็นหลักในการตัดสินใจ ความเห็นใดๆ ที่ปรากฏในเนื้อหานี้ไม่ได้เป็นการแนะนำจาก EBC หรือผู้เขียนว่าการลงทุน หลักทรัพย์ ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ เหมาะสมสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ