Нийтэлсэн огноо: 2026-04-10

Шинэчилсэн огноо: 2026-04-13

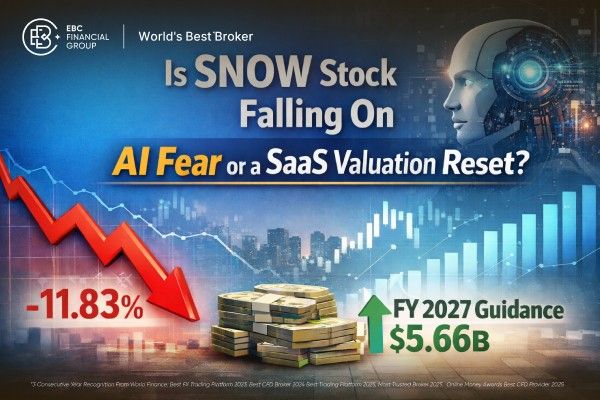

SNOW хувьцаа 2026 оны 4-р сарын 9-нд 11.83%-иар унаж 132.24 ам.долларт хаагдсан боловч энэхүү зарах давалгаа нь нийт зах зээлийн татан авалт биш, харин програм хангамжийн салбарын ерөнхий уналтын үеэр боллоо.

Гол түгшүүр нь AI-ийн нөлөө байсан бөгөөд Anthropic-ийн сүүлийн үеийн бүтээгдэхүүний мөчлөг болон AI агентууд уламжлалт SaaS-ийн үнэ тогтоох чадварыг сулруулж болзошгүй гэх болгоомжлол үүнийг нэмэгдүүлэв.

Snowflake-ийн 2026 оны санхүүгийн үзүүлэлтүүд эрэлтийн нуралтыг хараахан харуулаагүй байна: 4-р улирлын орлого 1.28 тэрбум ам.доллар, бүтээгдэхүүний орлого 1.23 тэрбум ам.доллар байсан ба үлдсэн гүйцэтгэлийн үүрэг (RPO) 9.77 тэрбум ам.долларт хүрч, жилийн өмнөхөөс 42%-иар өсжээ.

Snowflake-ийн 9.77 тэрбум ам.долларын RPO нь 2026 оны бүтээгдэхүүний орлогын ойролцоогоор 2.2 жилтэй тэнцэж байгаа нь бизнес шууд шахагдаж эхэлсэн гэх дүр зурагтай нийцэхгүй байна.

Удирдлагын зүгээс 2026 оны 3-р сарын 31-нд 2027 оны санхүүгийн төлөвөө дахин баталгаажуулсан бөгөөд үүнд бүтээгдэхүүний орлого бүтэн жилээр 5.66 тэрбум ам.доллар байхаар тусгасан.

Зах зээл програм хангамжийн салбарын эрсдэлийг дахин үнэлж байгаатай холбоотойгоор SNOW хувьцаа буурч байна. 4-р сарын 9-нд Snowflake 11.83%-иар унаж 132.24 ам.доллар болсон ч, энэ уналт нь нийт зах зээлийн өсөлт болон програм хангамжийн хувьцаануудад ажиглагдсан AI-аас үүдэлтэй борлуулалтын давалгаатай зэрэгцэн боллоо. Энэ нь тухайн компанитай холбоотой нуралт гэхээсээ илүү салбарын хэмжээний дахин үнэлгээ болохыг илтгэж байна.

Зах зээлийн гол сэдэв одоо Anthropic-ийн Claude Managed Agents болон хязгаарлагдмал хүрээнд гаргасан Claude Mythos Preview зэрэг сүүлийн үеийн бүтээгдэхүүнүүдэд анхаарлаа хандуулж байгаа нь хөрөнгө оруулагчдын AI-д суурилсан өрсөлдөөний талаарх болгоомжлолыг нэмэгдүүлэв. Автономит агентууд нь SaaS-ийн дээд зэрэглэлийн үнэлгээг түүхэн хугацаанд дэмжиж ирсэн ажлын урсгал, хэрэглэгчийн тоо болон бүтээмжийн давхаргуудыг тасалдуулж болзошгүй гэх айдас байна.

Snowflake энэ чиг хандлагад өртсөн. Гэсэн хэдий ч түүний сүүлийн үеийн үр дүн нь тасалдал үүссэнийг бус, аж ахуйн нэгжүүдийн эрэлт тогтвортой байгааг харуулж байна.

4-р сарын 9-ний програм хангамжийн салбарын зарах давалгаа өргөн хүрээг хамарлаа. Barron's-ийн мэдээлснээр iShares Expanded Tech-Software Sector ETF 3.8%-иар унасан бол Investopedia 4%-ийн уналтыг иш татаж, энэхүү хөдөлгөөнийг програм хангамжийн үнэлгээнд нөлөөлсөн шинэ AI цочролын нэг хэсэг гэж тодорхойлсон байна. MarketWatch бүр цаашлан энэ хөдөлгөөнийг "бүрэн хэмжээний нуралт" гэж нэрлээд Okta болон Zscaler зэрэг компаниуд 10%-иас илүү унасныг онцолжээ.

Энэхүү нөхцөл байдал нь тухайн өдрийн үнийн хөдөлгөөний тайлбарыг өөрчилж байна. Хэрэв индекс огцом унаж байх үед хувьцаа 11%-иар унавал энэ нь ихэвчлэн ерөнхий эрсдэлээс зайлсхийх хандлагыг тусгадаг.

Гэвч хэрэв Nasdaq өсөж байхад хувьцаа 11%-иар унаж байвал шалтгаан нь ихэвчлэн илүү тодорхой байдаг. Snowflake-ийн хувьд энэ нь хөрөнгө оруулагчид AI-д төвлөрсөн зах зээл дэх програм хангамжийн ирээдүйн мөнгөн урсгалын хүлээлтээ өөрчилж байгааг буюу үнэлгээний дахин тохируулгыг харуулж байна.

Бидний дүн шинжилгээгээр зах зээл ирээдүйн боломжит эрсдэлүүдийг Snowflake-ийн одоогийн санхүүгийн үзүүлэлтээс илүү хурдан үнэд шингээж байна.

Уналтын дараа ч Snowflake-ийн зах зээлийн үнэлгээ ойролцоогоор 93.1 тэрбум ам.доллар байв. 2027 оны санхүүгийн жилийн бүтээгдэхүүний орлого 5.66 тэрбум ам.доллар гэж тооцвол энэ нь ирээдүйн бүтээгдэхүүний орлогыг 16.5 дахин авсантай тэнцэх үнэлгээ бөгөөд энэ нь төлөвшсөн програм хангамжийн стандартын хувьд өндөр үзүүлэлт юм. Хувьцаа нь суурь үзүүлэлтийн уналтгүйгээр ч мэдэгдэхүйц үнэлгээний нэмэгдлийг (premium) хадгалсаар байв.

AI-ийн тасалдал гэх онолыг эргэлзээтэй болгож буй өөр нэг хүчин зүйл бол Snowflake-ийн AI-ийн хөгжүүлэлт дэх идэвхтэй оролцоо юм. Тус компани 4-р улирлын тайландаа 9,100 гаруй данс Snowflake AI функцуудыг ашиглаж байгааг, 2,500 орчим данс Snowflake Intelligence-ийг гурван сарын дотор нэвтрүүлснийг, мөн Anthropic, Google Cloud болон OpenAI-тай байгуулсан түншлэлээр дамжуулан дотоод загварын хүртээмжээ өргөжүүлснийг дурджээ.

Стратегийн эрсдэлүүд хэвээр байгаа ч энэ нь Snowflake зөвхөн байр сууриа хамгаалаад зогсохгүй AI-ийн экосистемд идэвхтэй оролцож байгааг харуулж байна.

| Үзүүлэлт | Сүүлд мэдээлсэн тоон утга | Яагаад чухал вэ |

|---|---|---|

| 2026 санхүүгийн жилийн дөрөвдүгээр улирлын орлого | $1.28 billion | Орлого жилийн өмнөхтэй харьцуулахад 30%-аар өссөн хэвээр байна |

| 2026 санхүүгийн жилийн дөрөвдүгээр улирлын бүтээгдэхүүний орлого | $1.23 billion | Үндсэн хэрэглээний бизнес тогтвортой хэвээр байна |

| Үлдсэн гүйцэтгэлийн үүргүүд | $9.77 billion | Урт хугацааны эрэлтэнд хамгийн сайн дохио |

| RPO өсөлт | 42% жилийн өсөлт | Орлогын өсөлтөөс хурдан |

| 2026 санхүүгийн жилийн бүтээгдэхүүний орлого | $4.47 billion | Бүх жилийн цар хүрээ, тогтвортой байдлыг баталж байна |

| 2027 санхүүгийн жилийн бүтээгдэхүүний орлогын удирдамж | $5.66 billion | Удирдлага ирээдүйд өсөлт үргэлжлэхээр харж байна |

Snowflake-ийн 2026 оны санхүүгийн тайлан суурь үзүүлэлтүүд шууд нурсан гэх санааг дэмжихгүй байна.

Snowflake 4-р улирлын орлогоо 1.28 тэрбум ам.доллар гэж тайлагнасан нь жилийн өмнөхөөс 30%-иар өссөн үзүүлэлт юм. Бүтээгдэхүүний орлого 1.23 тэрбум ам.долларт хүрсэн нь мөн 30%-иар өсөж, шинжээчдийн хүлээлтээс 2.4%-иар давжээ. Эдгээр үр дүн нь AI-ийн орлолтын улмаас үйлчлүүлэгчид зардлаа хэдийнэ бууруулж эхэлсэн гэх мэдэгдлийг няцааж байна.

Хамгийн чухал үзүүлэлт бол 9.77 тэрбум ам.долларт хүрсэн RPO юм. Үлдсэн гүйцэтгэлийн үүрэг нь орлого болж хараахан бүртгэгдээгүй байгаа гэрээт бизнесийг илэрхийлдэг. Snowflake-ийн хувьд RPO-ийн өсөлт 4-р улиралд жилийн өмнөхөөс 42%-иар өссөн (3-р улиралд 37% байсан) нь зах зээлийн сөрөг хандлагаас үл хамааран нөөц захиалгын өсөлт хурдасэж байгааг илтгэж байна.

Удирдлагын байр суурь энэхүү дүгнэлтийг дэмжиж байна. 2-р сард Snowflake 2027 оны санхүүгийн жилд 5.66 тэрбум ам.долларын бүтээгдэхүүний орлого олно гэж таамаглаж байсан бөгөөд энэхүү төлөвөө 2026 оны 3-р сарын 31-нд 1-р улирал болон бүтэн жилийн хувьд дахин баталгаажуулсан. Хэрэв AI-ийн тасалдал эрэлтэд мэдэгдэхүйц нөлөөлж эхэлсэн бол ийм баталгаажуулалт хийх нь үндэслэлгүй байх байсан.

"Баавгай" буюу гутранги байр суурь нь үндэслэлтэй байж болно. Хэрэв AI агентууд тодорхой аналитик, ажлын урсгал болон хэрэглээний давхаргуудын эрэлтийг бууруулбал орлого буурахаас өмнө програм хангамжийн үнэлгээ доошоо тохируулагдах ёстой. Зах зээл ийм аюул заналыг ихэвчлэн урьдчилан таамагладаг.

Snowflake-ийн хувьд анхаарах гол үзүүлэлтүүд нь RPO-ийн өсөлт, орлогын цэвэр хадгалалт (net revenue retention), мөн жил ахих тусам 2027 оны төлөв хэвээр хадгалагдах эсэх юм.

Хэрэв эдгээр үзүүлэлтүүд мэдэгдэхүйц суларвал одоогийн зарах давалгаа үнэлгээний дахин тохируулгаас суурь үзүүлэлтийн илүү бодитой дахин үнэлгээ рүү шилжиж магадгүй. Одоогийн байдлаар хамгийн сүүлийн тайлагнасан тоонуудад ийм сул тал ажиглагдахгүй байна.

SNOW хувьцаа нь хиймэл оюун ухаанаас үүдэлтэй тасалдлын талаарх болгоомжлолоос үүдэлтэй програм хангамжийн зах зээлийн ерөнхий зарах давалгааны нэг хэсэг болж унасан. Зах зээл бүхэлдээ эерэг байсан ч хөрөнгө оруулагчид AI-ийн орчинд ирээдүйн SaaS-ийн ашиг, үнэ тогтоох чадвар болон өрсөлдөх давуу талыг дахин эргэцүүлж эхэлснээр програм хангамжийн хувьцаанууд суларлаа.

Үгүй. Snowflake 4-р улиралд 1.28 тэрбум ам.долларын орлого, 1.23 тэрбум ам.долларын бүтээгдэхүүний орлого, 9.77 тэрбум ам.долларын RPO тайлагнаж, удирдлага нь 3-р сарын 31-нд 2027 оны санхүүгийн төлөвөө дахин баталгаажуулсан. Эдгээр тоонууд нь эрэлтийн шууд тасалдлыг заахгүй байна.

RPO нь хамгийн чухал үзүүлэлт юм, учир нь энэ нь ирээдүйд орох гэрээт орлогыг тусгадаг.

Дүгнэж хэлэхэд, Snowflake-ийн хувьцааны уналт нь тухайн компанид тулгарсан AI-ийн тодорхой тасалдлын баримтаас бус, харин SaaS-ийн үнэлгээг дахин үнэлсний үр дүн юм.

Snowflake-ийн сүүлийн үеийн үр дүнгүүд орлогын өсөлт, нөөц захиалгын хурдацтай өсөлт, платформ дээрх AI-ийн нэмэгдэж буй хэрэглээ болон 2027 оны санхүүгийн төлөвийн баталгаажуулалтыг харуулсаар байна.

Snowflake-ийн санхүүгийн гол үзүүлэлтүүд муудахгүй бол одоогийн нөхцөл байдал нь компанийн сул тал бус, салбарын хэмжээний дахин үнэлгээ энэхүү зарах давалгааг удирдаж байна гэх үзэл баримтлалыг илүү хүчтэй дэмжиж байна.

Анхааруулга: Энэ материал нь ерөнхий мэдээлэл өгөх зорилготой бөгөөд санхүү, хөрөнгө оруулалт болон бусад зөвлөмж өгөх зорилготой биш бөгөөд дээр тулгуурлах ёсгүй. Энэ материалд илэрхийлсэн ямар нэгэн үзэл бодол нь EBC эсвэл зохиогчийн зүгээс тодорхой хөрөнгө оруулалт, үнэт цаас, гүйлгээ эсвэл хөрөнгө оруулалтын стратеги нь тухайн хүний хувьд зохимжтой гэж санал болгож буй хэрэг биш юм.