Diterbitkan pada:

2026-04-10

Diperbarui pada: 2026-04-10

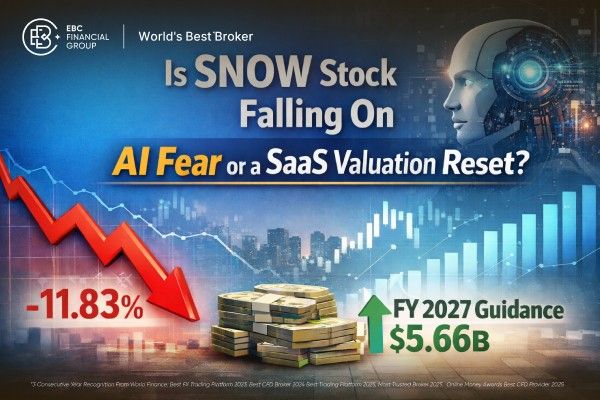

Saham SNOW ditutup pada $132.24 pada 9 April 2026, turun 11.83%, tetapi aksi jual terjadi bersamaan dengan penurunan yang lebih luas di sektor perangkat lunak, bukan likuidasi pasar secara umum.

Kekhawatiran utama adalah dampak AI, yang meningkat akibat siklus produk Anthropic baru-baru ini dan makin besarnya kekhawatiran bahwa agen AI dapat mengikis daya penetapan harga SaaS tradisional.

Snowflake—angka fiskal FY2026 perusahaan sendiri belum menunjukkan adanya penurunan permintaan pada perusahaan yang sama: Pendapatan Q4 adalah $1.28 billion, pendapatan produk adalah $1.23 billion, dan sisa kewajiban kinerja mencapai $9.77 billion, naik 42% dari tahun ke tahun.

$9.77 billion dalam RPO milik Snowflake setara dengan sekitar 2.2 tahun pendapatan produk FY2026, yang tidak konsisten dengan bisnis yang mengalami penggusuran segera.

Manajemen juga menegaskan kembali panduan FY2027 pada 31 Maret 2026, termasuk $5.66 billion dalam pendapatan produk tahunan.

Saham SNOW turun seiring pasar menilai ulang risiko perangkat lunak. Pada 9 April, Snowflake turun 11.83% menjadi $132.24, tetapi penurunan ini terjadi bersamaan dengan penguatan pasar yang lebih luas dan putaran aksi jual lain yang didorong oleh AI pada saham perangkat lunak. Hal ini menunjukkan penilaian ulang di tingkat sektor, bukan kehancuran spesifik perusahaan.

Narasi pasar kini terfokus pada peluncuran produk Anthropic baru-baru ini, seperti Claude Managed Agents dan rilis terbatas Claude Mythos Preview, yang meningkatkan kekhawatiran investor tentang kompetisi yang lahir dari AI. Ada kekhawatiran bahwa agen otonom dapat mengganggu lapisan alur kerja, lisensi per-seat, dan produktivitas yang secara historis mendukung penilaian premium SaaS.

Snowflake terdampak oleh tren ini. Namun, hasil terkini menunjukkan permintaan perusahaan yang berkelanjutan daripada tanda-tanda awal gangguan.

Aksi jual sektor perangkat lunak pada 9 April berlangsung luas. Barron's melaporkan iShares Expanded Tech-Software Sector ETF turun 3.8%, sementara Investopedia menyebut penurunan 4% dan menggambarkan langkah tersebut sebagai bagian dari guncangan AI baru terhadap penilaian perangkat lunak. MarketWatch lebih jauh menyebut langkah itu sebagai "penurunan total" dan mencatat bahwa nama-nama seperti Okta, Snowflake, dan Zscaler turun lebih dari 10%.

Konteks ini mengubah interpretasi pergerakan harga hari itu. Jika sebuah saham turun 11% sementara indeks juga turun tajam, itu sering mencerminkan aversi risiko secara umum.

Namun, jika sebuah saham turun 11% sementara Nasdaq naik, penyebabnya biasanya lebih spesifik. Untuk Snowflake, ini menunjukkan investor menyesuaikan ekspektasi mereka terhadap arus kas perangkat lunak masa depan di pasar yang terfokus pada AI, mengindikasikan penyesuaian valuasi.

Analisis kami menunjukkan pasar sedang memasukkan potensi risiko masa depan lebih cepat daripada yang ditunjukkan oleh laporan keuangan Snowflake saat ini.

Bahkan setelah penurunan, kapitalisasi pasar Snowflake sekitar $93.1 billion. Dengan proyeksi pendapatan produk FY2027 sebesar $5.66 billion, ini setara dengan valuasi sekitar 16.5 kali pendapatan produk ke depan, yang tergolong tinggi menurut standar perangkat lunak mapan. Saham ini masih mempertahankan premi valuasi yang signifikan meskipun tanpa penurunan fundamental.

Faktor lain yang menantang tesis gangguan oleh AI adalah partisipasi aktif Snowflake dalam pengembangan AI. Dalam rilis Q4, perusahaan melaporkan lebih dari 9,100 akun menggunakan fitur Snowflake AI, sekitar 2,500 akun mengadopsi Snowflake Intelligence dalam tiga bulan, dan akses model native yang diperluas melalui kemitraan dengan Anthropic, Google Cloud, dan OpenAI.

Meski risiko strategis tetap ada, hal ini menunjukkan Snowflake aktif terlibat dalam ekosistem AI, bukan hanya mempertahankan posisinya.

| Metrik | Angka Terbaru yang Dilaporkan | Mengapa Ini Penting |

|---|---|---|

| Q4 FY2026 Pendapatan | $1.28 miliar | Pendapatan masih tumbuh 30% tahun ke tahun |

| Q4 FY2026 Pendapatan Produk | $1.23 miliar | Bisnis inti berbasis konsumsi tetap kuat |

| Sisa Kewajiban Pelaksanaan | $9.77 miliar | Sinyal permintaan berjangka panjang terbaik |

| Pertumbuhan RPO | 42% YoY | Lebih cepat daripada pertumbuhan pendapatan |

| FY2026 Pendapatan Produk | $4.47 miliar | Mengonfirmasi skala dan ketahanan sepanjang tahun |

| Panduan Pendapatan Produk FY2027 | $5.66 miliar | Manajemen masih melihat pertumbuhan di depan |

Pelaporan fiskal Snowflake untuk 2026 tidak mendukung gagasan adanya runtuhnya fundamental secara langsung.

Snowflake melaporkan pendapatan kuartal keempat sebesar $1.28 miliar, naik 30% tahun ke tahun. Pendapatan produk mencapai $1.23 miliar, juga naik 30%, dan melampaui ekspektasi konsensus sekitar 2,4%. Hasil ini menantang klaim bahwa pelanggan sudah mengurangi pengeluaran karena penggantian oleh AI.

Metrik kunci adalah RPO, yang mencapai $9.77 miliar. Sisa kewajiban pelaksanaan mewakili bisnis yang telah dikontrak namun belum diakui sebagai pendapatan. Untuk Snowflake, RPO tumbuh 42% tahun ke tahun di kuartal keempat, naik dari 37% di kuartal ketiga, menunjukkan percepatan pertumbuhan backlog meskipun sentimen pasar negatif.

Posisi manajemen mendukung pandangan ini. Pada Februari, Snowflake memperkirakan $5.66 miliar pendapatan produk untuk fiskal 2027 dan menegaskan kembali panduan ini untuk kuartal pertama dan seluruh tahun pada 31 Maret 2026. Jika gangguan AI yang signifikan sudah mempengaruhi permintaan, penegasan kembali semacam itu akan sulit dibenarkan.

Pandangan pesimis itu wajar. Jika agen AI mengurangi permintaan untuk lapisan analitik, alur kerja, dan aplikasi tertentu, valuasi perangkat lunak seharusnya menyesuaikan turun sebelum pendapatan menurun. Pasar seringkali mengantisipasi ancaman semacam itu.

Untuk Snowflake, indikator kunci yang perlu diperhatikan adalah pertumbuhan RPO, retensi pendapatan bersih, dan apakah panduan FY2027 bertahan seiring berjalannya tahun.

Jika indikator-indikator ini melemah secara signifikan, aksi jual saat ini bisa bergeser dari sekadar reset valuasi menjadi repricing fundamental yang lebih substansial. Saat ini, kelemahan semacam itu tidak terlihat pada angka terbaru yang dilaporkan.

Saham SNOW turun sebagai bagian dari aksi jual luas di sektor perangkat lunak, yang dipicu oleh kekhawatiran meningkatnya potensi gangguan dari kecerdasan buatan. Sementara pasar secara keseluruhan positif, saham perangkat lunak melemah saat investor menilai ulang margin SaaS, daya tawar harga, dan keunggulan kompetitif dalam lingkungan berbasis agen.

Tidak. Snowflake melaporkan pendapatan Q4 sebesar $1.28 miliar, pendapatan produk $1.23 miliar, dan RPO $9.77 miliar, dengan manajemen menegaskan kembali panduan fiskal 2027 pada 31 Maret 2026. Angka-angka ini tidak menunjukkan gangguan permintaan yang segera.

RPO adalah metrik paling penting karena menangkap pendapatan kontrak di masa depan.

Singkatnya, penurunan saham Snowflake terutama merupakan hasil penilaian ulang valuasi SaaS secara luas, bukan bukti gangguan spesifik yang didorong AI terhadap perusahaan.

Hasil terbaru Snowflake terus menunjukkan pertumbuhan pendapatan, percepatan backlog, peningkatan adopsi AI di platformnya, dan penegasan kembali panduan fiskal 2027.

Kecuali metrik keuangan kunci Snowflake memburuk, bukti saat ini lebih kuat mendukung pandangan bahwa reevaluasi sektor, bukan kelemahan spesifik perusahaan, yang mendorong aksi jual belakangan ini.

Penafian: Materi ini hanya untuk tujuan informasi umum dan tidak dimaksudkan sebagai (dan tidak boleh dianggap sebagai) nasihat keuangan, investasi, atau nasihat lain yang seharusnya dijadikan dasar. Tidak ada opini yang diberikan dalam materi ini yang merupakan rekomendasi oleh EBC atau penulis bahwa investasi, sekuritas, transaksi, atau strategi investasi tertentu sesuai untuk orang tertentu.

<

<