Đăng vào: 2026-04-10

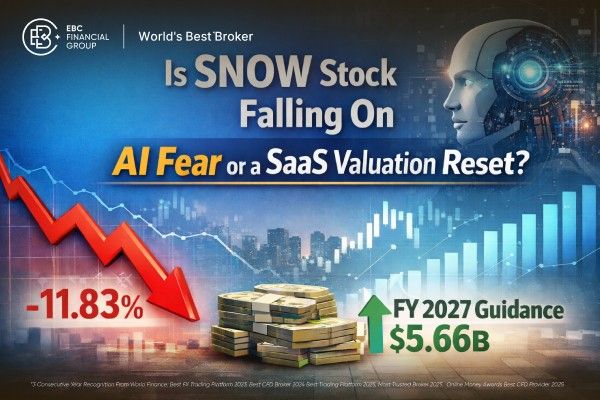

Cổ phiếu SNOW đóng cửa ở $132.24 vào ngày 9 tháng 4 năm 2026, giảm 11.83%, nhưng đợt bán tháo diễn ra trong bối cảnh sụt giảm rộng hơn của ngành phần mềm, chứ không phải là một cuộc thanh lý hoảng loạn trên toàn bộ sàn giao dịch cổ phiếu.

Mối lo chính là tác động của AI, được khuếch đại bởi chu kỳ sản phẩm gần đây của Anthropic và ngày càng nhiều quan ngại rằng các tác nhân AI có thể làm xói mòn sức mạnh định giá truyền thống của SaaS.

Số liệu tài khóa 2026 của chính Snowflake vẫn chưa cho thấy sự gián đoạn nhu cầu nội bộ: doanh thu Q4 là $1.28 tỷ, doanh thu sản phẩm là $1.23 tỷ, và các nghĩa vụ thực hiện còn lại đạt $9.77 tỷ, tăng 42% so với cùng kỳ năm trước.

$9.77 tỷ RPO của Snowflake tương đương khoảng 2.2 năm doanh thu sản phẩm FY2026, điều này không phù hợp với một doanh nghiệp đang trải qua sự thay thế ngay lập tức.

Ban lãnh đạo cũng đã tái khẳng định dự báo FY2027 vào ngày 31 tháng 3 năm 2026, bao gồm $5.66 tỷ doanh thu sản phẩm cả năm.

Cổ phiếu SNOW giảm khi thị trường đánh giá lại rủi ro ngành phần mềm. Vào ngày 9 tháng 4 năm 2026, Snowflake giảm 11.83% xuống $132.24, nhưng mức giảm này xảy ra đồng thời với các mức tăng rộng hơn trên thị trường và một đợt bán tháo khác do AI kích hoạt trong các cổ phiếu phần mềm. Điều này cho thấy một sự đánh giá lại trên toàn ngành thay vì một sự sụp đổ riêng của công ty.

Câu chuyện thị trường hiện tập trung vào các ra mắt sản phẩm gần đây của Anthropic, chẳng hạn Claude Managed Agents và phát hành hạn chế Claude Mythos Preview, vốn đã làm gia tăng lo ngại của nhà đầu tư về cạnh tranh bản địa AI. Có sự e ngại rằng các tác nhân tự động có thể phá vỡ các tầng quy trình làm việc, chỗ ngồi và hiệu suất đã từng hỗ trợ định giá cao cho SaaS.

Snowflake bị ảnh hưởng bởi xu hướng này. Tuy nhiên, kết quả gần đây của công ty cho thấy nhu cầu doanh nghiệp được duy trì hơn là những dấu hiệu sớm của sự gián đoạn.

Đợt bán tháo cổ phiếu phần mềm vào ngày 9 tháng 4 năm 2026 là rộng khắp. Barron's đưa tin iShares Expanded Tech-Software Sector ETF giảm 3.8%, trong khi Investopedia dẫn con số giảm 4% và mô tả động thái này là một phần của cú sốc AI mới đối với định giá ngành phần mềm. MarketWatch còn mạnh mẽ hơn, gọi đây là một "sự sụp đổ hoàn chỉnh" và lưu ý rằng những cổ phiếu như Okta, Snowflake và Zscaler giảm hơn 10%.

Bối cảnh này thay đổi cách diễn giải biến động giá trong ngày. Nếu một cổ phiếu giảm 11% trong khi chỉ số cũng giảm mạnh, thường phản ánh sự tránh rủi ro chung.

Tuy nhiên, nếu một cổ phiếu sụt giảm 11% trong khi biểu đồ của nhóm công nghệ Nasdaq vẫn duy trì đà tăng, nguyên nhân thường mang tính đặc thù nội tại hơn. Đối với Snowflake, điều này gợi ý nhà đầu tư đang điều chỉnh kỳ vọng về dòng tiền phần mềm trong tương lai trong một thị trường tập trung vào AI, cho thấy một việc thiết lập lại định giá.

Phân tích của chúng tôi cho thấy thị trường đang định giá các rủi ro tiềm năng trong tương lai nhanh hơn những gì số liệu tài chính hiện tại của Snowflake cho thấy.

Ngay cả sau khi giảm, vốn hóa thị trường của Snowflake vẫn khoảng $93.1 tỷ. Với dự báo doanh thu sản phẩm FY2027 là $5.66 tỷ, điều này tương đương mức định giá khoảng 16.5 lần doanh thu sản phẩm dự báo, vốn là mức cao theo tiêu chuẩn phần mềm trưởng thành. Cổ phiếu vẫn giữ một mức phí định giá đáng kể ngay cả khi không có sự suy giảm cơ bản.

Một yếu tố khác thách thức luận điểm AI gây gián đoạn là việc Snowflake tích cực tham gia phát triển AI. Trong báo cáo Q4, công ty cho biết có hơn 9,100 tài khoản sử dụng các tính năng Snowflake AI, khoảng 2,500 tài khoản áp dụng Snowflake Intelligence trong vòng ba tháng, và mở rộng truy cập mô hình nội sinh thông qua các quan hệ đối tác với Anthropic, Google Cloud và OpenAI.

Mặc dù rủi ro chiến lược vẫn tồn tại, điều này cho thấy Snowflake đang tích cực tham gia hệ sinh thái AI thay vì chỉ phòng thủ vị thế của mình.

| Chỉ số | Số liệu báo cáo gần nhất | Tại sao quan trọng |

|---|---|---|

| Doanh thu Quý 4 niên tài 2026 | $1.28 billion | Doanh thu vẫn tăng 30% so với cùng kỳ năm trước |

| Doanh thu sản phẩm Quý 4 niên tài 2026 | $1.23 billion | Mảng kinh doanh tiêu thụ cốt lõi vẫn vững |

| Các nghĩa vụ thực hiện còn lại | $9.77 billion | Chỉ báo tốt nhất về nhu cầu dài hạn |

| Tăng trưởng RPO | 42% so với cùng kỳ | Nhanh hơn tăng trưởng doanh thu |

| Doanh thu sản phẩm niên tài 2026 | $4.47 billion | Xác nhận quy mô và độ bền cả năm |

| Dự báo doanh thu sản phẩm niên tài 2027 | $5.66 billion | Ban lãnh đạo vẫn dự báo tăng trưởng trong tương lai |

Báo cáo niên tài 2026 của Snowflake không ủng hộ quan điểm cho rằng nền tảng hoạt động sụp đổ ngay lập tức.

Snowflake báo cáo doanh thu quý 4 là $1.28 billion, tăng 30% so với cùng kỳ năm trước. Doanh thu sản phẩm đạt $1.23 billion, cũng tăng 30%, và vượt kỳ vọng đồng thuận khoảng 2.4%. Những kết quả này làm thách thức khẳng định rằng khách hàng đã bắt đầu giảm chi tiêu do bị thay thế bởi AI.

Chỉ số then chốt là RPO, đạt $9.77 billion. Các nghĩa vụ thực hiện còn lại phản ánh các hợp đồng kinh doanh chưa được ghi nhận thành doanh thu. Đối với Snowflake, RPO tăng 42% so với cùng kỳ trong quý 4, so với 37% trong quý 3, cho thấy tăng trưởng backlog đang tăng tốc bất chấp thái độ và cảm xúc tiêu cực của giới đầu tư đang bao trùm thị trường.

Quan điểm của ban lãnh đạo củng cố nhận định này. Vào tháng Hai, Snowflake dự báo doanh thu sản phẩm $5.66 billion cho niên tài 2027 và đã tái khẳng định hướng dẫn này cho cả quý đầu tiên và cả năm vào ngày 31 tháng Ba, 2026. Nếu sự gián đoạn đáng kể do AI đã ảnh hưởng tới nhu cầu, việc tái khẳng định đó sẽ khó có thể biện minh.

Góc nhìn bi quan có lý. Nếu các tác nhân AI làm giảm nhu cầu cho một số lớp phân tích, quy trình làm việc và ứng dụng, định giá phần mềm nên điều chỉnh giảm trước khi doanh thu suy giảm. Thị trường thường dự đoán trước những mối đe dọa như vậy.

Đối với Snowflake, những chỉ số then chốt cần theo dõi là tăng trưởng RPO, tỷ lệ giữ doanh thu ròng, và liệu hướng dẫn cho niên tài 2027 có được giữ vững khi năm tiến triển hay không.

Nếu các chỉ số này suy yếu đáng kể, đợt bán tháo hiện tại có thể chuyển từ việc điều chỉnh định giá sang việc định giá lại cơ bản sâu rộng hơn. Hiện tại, những điểm yếu như vậy không rõ ràng trong các số liệu báo cáo mới nhất.

Cổ phiếu SNOW giảm trong bối cảnh bán tháo rộng hơn của nhóm phần mềm, do lo ngại ngày càng tăng về khả năng gián đoạn từ trí tuệ nhân tạo. Trong khi thị trường chung tích cực, các cổ phiếu phần mềm yếu đi khi nhà đầu tư xem xét lại biên lợi nhuận SaaS trong tương lai, sức mạnh về giá và lợi thế cạnh tranh trong môi trường vận hành bởi các tác nhân.

Không. Snowflake báo cáo doanh thu quý 4 là $1.28 billion, doanh thu sản phẩm $1.23 billion, và RPO $9.77 billion, với ban lãnh đạo đã tái khẳng định hướng dẫn cho niên tài 2027 vào ngày 31 tháng Ba. Những con số này không cho thấy sự gián đoạn nhu cầu ngay lập tức.

RPO là chỉ số quan trọng nhất vì nó phản ánh doanh thu tương lai theo hợp đồng.

Tóm lại, việc cổ phiếu Snowflake sụt giảm chủ yếu là do tái đánh giá định giá SaaS, chứ không phải bằng chứng về sự gián đoạn cụ thể do AI đối với công ty.

Kết quả gần đây của Snowflake tiếp tục cho thấy tăng trưởng doanh thu, backlog tăng tốc, mức độ áp dụng AI tăng trên nền tảng của họ, và việc tái khẳng định hướng dẫn cho niên tài 2027.

Trừ khi những thông số cơ bản trong báo cáo kinh doanh của Snowflake thực sự xấu đi, bằng chứng hiện tại vẫn thiên về quan điểm rằng việc xem xét định giá lại toàn ngành mới là nguyên nhân chính thúc đẩy đợt bán tháo gần đây, chứ không phải do điểm yếu của riêng công ty.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm thay thế (và không nên được coi là) lời khuyên tài chính, đầu tư hoặc các lời khuyên khác để dựa vào. Không ý kiến nào trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào phù hợp cho bất kỳ cá nhân nào.