เผยแพร่เมื่อ: 2026-04-10

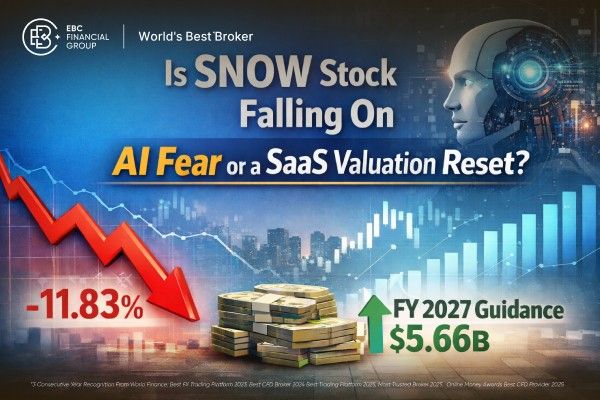

หุ้น SNOW ปิดที่ราคา 132.24 ดอลลาร์สหรัฐฯ เมื่อวันที่ 9 เมษายน 2569 ลดลง 11.83% แต่การเทขายเกิดขึ้นในช่วงที่ภาคซอฟต์แวร์โดยรวมกำลังปรับตัวลง ไม่ใช่การชำระบัญชีของตลาดในวงกว้าง

ข้อกังวลหลักคือผลกระทบของ AI ซึ่งทวีความรุนแรงขึ้นจากวงจรผลิตภัณฑ์ล่าสุดของ Anthropic และความกังวลที่เพิ่มขึ้นว่าเอเจนต์ AI อาจกัดเซาะอำนาจการกำหนดราคาของ SaaS แบบดั้งเดิมได้

ตัวเลขผลประกอบการปีงบประมาณ 2026 ของ Snowflake เองยังไม่แสดงให้เห็นถึงการเปลี่ยนแปลงของอุปสงค์ในบริษัทเดียวกัน โดย รายได้ในไตรมาสที่ 4 อยู่ที่ 1.28 พันล้านดอลลาร์ รายได้จากผลิตภัณฑ์อยู่ที่ 1.23 พันล้านดอลลาร์ และภาระผูกพันตามผลการดำเนินงานที่เหลืออยู่สูงถึง 9.77 พันล้านดอลลาร์ เพิ่มขึ้น 42% เมื่อเทียบกับปีก่อนหน้า

ค่าใช้จ่าย RPO ของ Snowflake จำนวน 9.77 พันล้านดอลลาร์ คิดเป็นรายได้จากผลิตภัณฑ์ประมาณ 2.2 ปี ในปีงบประมาณ 2026 ซึ่งไม่สอดคล้องกับธุรกิจที่กำลังเผชิญกับการถูกแทนที่ในทันที

นอกจากนี้ ฝ่ายบริหารยังยืนยันแนวทางการคาดการณ์ผลประกอบการปีงบประมาณ 2027 เมื่อวันที่ 31 มีนาคม 2026 ซึ่งรวมถึงรายได้จากผลิตภัณฑ์ตลอดทั้งปีที่ 5.66 พันล้านดอลลาร์สหรัฐ

หุ้น SNOW กำลังลดลงเนื่องจากตลาดกำลังประเมินความเสี่ยงด้านซอฟต์แวร์อีกครั้ง เมื่อวันที่ 9 เมษายน หุ้น Snowflake ร่วงลง 11.83% เหลือ 132.24 ดอลลาร์ แต่การลดลงนี้เกิดขึ้นพร้อมกับการปรับตัวขึ้นของตลาดโดยรวม และการขายหุ้นซอฟต์แวร์ที่ได้รับแรงหนุนจาก AI อีกรอบหนึ่ง ซึ่งบ่งชี้ว่าเป็นการประเมินความเสี่ยงในระดับอุตสาหกรรมมากกว่าการล่มสลายเฉพาะของบริษัทใดบริษัทหนึ่ง

กระแสในตลาดขณะนี้มุ่งเน้นไปที่ผลิตภัณฑ์ใหม่ล่าสุดของ Anthropic เช่น Claude Managed Agents และการเปิดตัว Claude Mythos Preview ในวงจำกัด ซึ่งทำให้เกิดความกังวลในหมู่นักลงทุนเกี่ยวกับคู่แข่งในกลุ่มซอฟต์แวร์ AI มากขึ้น มีความกังวลว่าเอเจนต์อัตโนมัติอาจเข้ามาเปลี่ยนแปลงกระบวนการทำงาน จำนวนผู้ใช้งาน และประสิทธิภาพการทำงาน ซึ่งเป็นสิ่งที่สนับสนุนมูลค่าของซอฟต์แวร์แบบ SaaS ระดับพรีเมียมมาโดยตลอด

Snowflake ได้รับผลกระทบจากแนวโน้มนี้ อย่างไรก็ตาม ผลประกอบการล่าสุดบ่งชี้ว่าความต้องการจากภาคธุรกิจยังคงอยู่ในระดับคงที่ มากกว่าที่จะเป็นสัญญาณเริ่มต้นของการเปลี่ยนแปลงอย่างฉับพลัน

การเทขายหุ้นกลุ่มซอฟต์แวร์เมื่อวันที่ 9 เมษายนนั้นเกิดขึ้นในวงกว้าง Barron's รายงานว่ากองทุน iShares Expanded Tech-Software Sector ETF ร่วงลง 3.8% ขณะที่ Investopedia ระบุว่าลดลง 4% และอธิบายว่าการเคลื่อนไหวนี้เป็นส่วนหนึ่งของผลกระทบครั้งใหม่จากเทคโนโลยี AI ที่ส่งผลต่อมูลค่าของหุ้นกลุ่มซอฟต์แวร์ MarketWatch ไปไกลกว่านั้น โดยเรียกการเคลื่อนไหวนี้ว่า "การร่วงลงอย่างเต็มรูปแบบ" และระบุว่าหุ้นอย่าง Okta, Snowflake และ Zscaler ร่วงลงมากกว่า 10%

บริบทนี้เปลี่ยนการตีความการเคลื่อนไหวของราคาในแต่ละวัน หากหุ้นร่วงลง 11% ในขณะที่ดัชนีก็ลดลงอย่างรวดเร็วเช่นกัน มักสะท้อนถึงความไม่ชอบความเสี่ยงโดยทั่วไป

อย่างไรก็ตาม หากราคาหุ้นร่วงลง 11% ในขณะที่ดัชนี Nasdaq ปรับตัวสูงขึ้น สาเหตุโดยทั่วไปมักมีความเฉพาะเจาะจงมากกว่า สำหรับ Snowflake นี่แสดงให้เห็นว่านักลงทุนกำลังปรับความคาดหวังเกี่ยวกับกระแสเงินสดในอนาคตของธุรกิจซอฟต์แวร์ในตลาดที่เน้นปัญญาประดิษฐ์ ซึ่งบ่งชี้ถึงการปรับมูลค่าหุ้นใหม่

จากการวิเคราะห์ของเราพบว่า ตลาดกำลังประเมินความเสี่ยงในอนาคตเร็วกว่าที่งบการเงินของ Snowflake แสดงให้เห็นในปัจจุบัน

แม้หลังจากราคาหุ้นลดลง มูลค่าตลาดของ Snowflake ก็ยังอยู่ที่ประมาณ 93.1 พันล้านดอลลาร์สหรัฐ โดยคาดการณ์รายได้จากผลิตภัณฑ์ที่ 5.66 พันล้านดอลลาร์สหรัฐในปีงบประมาณ 2027 ซึ่งเทียบเท่ากับมูลค่าประมาณ 16.5 เท่าของรายได้จากผลิตภัณฑ์ในอนาคต ซึ่งถือว่าสูงเมื่อเทียบกับมาตรฐานของบริษัทซอฟต์แวร์ที่เติบโตเต็มที่ หุ้นยังคงรักษามูลค่าพรีเมียมไว้ได้อย่างมากแม้ว่าจะไม่มีภาวะเศรษฐกิจตกต่ำอย่างแท้จริงก็ตาม

อีกปัจจัยหนึ่งที่ท้าทายสมมติฐานเรื่องการเปลี่ยนแปลงอย่างฉับพลันด้วย AI คือการมีส่วนร่วมอย่างแข็งขันของ Snowflake ในการพัฒนา AI ในรายงานผลประกอบการไตรมาสที่ 4 บริษัทรายงานว่ามีบัญชีผู้ใช้มากกว่า 9,100 บัญชีที่ใช้ฟีเจอร์ AI ของ Snowflake ประมาณ 2,500 บัญชีนำ Snowflake Intelligence ไปใช้ภายในสามเดือน และขยายการเข้าถึงโมเดลพื้นฐานผ่านความร่วมมือกับ Anthropic, Google Cloud และ OpenAI

แม้ว่าความเสี่ยงเชิงกลยุทธ์จะยังคงอยู่ แต่สิ่งนี้บ่งชี้ว่า Snowflake กำลังมีส่วนร่วมอย่างแข็งขันในระบบนิเวศ AI มากกว่าที่จะเพียงแค่ปกป้องตำแหน่งของตนเอง

| เมตริก | ตัวเลขที่รายงานล่าสุด | เหตุใดจึงสำคัญ |

|---|---|---|

| รายได้ไตรมาส 4 ปีงบประมาณ 2026 | 1.28 พันล้านดอลลาร์สหรัฐ | รายได้ยังคงเติบโต 30% เมื่อเทียบกับปีที่แล้ว |

| รายได้จากผลิตภัณฑ์ ไตรมาส 4 ปีงบประมาณ 2026 | 1.23 พันล้านดอลลาร์สหรัฐ | ธุรกิจสินค้าอุปโภคบริโภคหลักยังคงแข็งแกร่ง |

| ภาระผูกพันในการปฏิบัติงานที่เหลืออยู่ | 9.77 พันล้านดอลลาร์สหรัฐ | สัญญาณความต้องการระยะยาวที่ดีที่สุด |

| การเติบโตของ RPO | เพิ่มขึ้น 42% เมื่อเทียบกับปีก่อน | เร็วกว่าการเติบโตของรายได้ |

| รายได้จากผลิตภัณฑ์ ปีงบประมาณ 2026 | 4.47 พันล้านดอลลาร์สหรัฐ | ยืนยันถึงขนาดและความทนทานตลอดทั้งปี |

| แนวทางการคาดการณ์รายได้จากผลิตภัณฑ์สำหรับปีงบประมาณ 2027 | 5.66 พันล้านดอลลาร์สหรัฐ | ฝ่ายบริหารยังคงมองเห็นโอกาสการเติบโตในอนาคต |

รายงานทางการเงินของ Snowflake สำหรับปีงบประมาณ 2026 ไม่ได้สนับสนุนแนวคิดที่ว่าปัจจัยพื้นฐานจะพังทลายลงในทันที

บริษัท Snowflake รายงานรายได้ไตรมาสที่สี่อยู่ที่ 1.28 พันล้านดอลลาร์ เพิ่มขึ้น 30% เมื่อเทียบกับปีที่แล้ว รายได้จากผลิตภัณฑ์อยู่ที่ 1.23 พันล้านดอลลาร์ เพิ่มขึ้น 30% เช่นกัน และสูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ประมาณ 2.4% ผลลัพธ์เหล่านี้ท้าทายข้ออ้างที่ว่าลูกค้ากำลังลดการใช้จ่ายลงเนื่องจากการทดแทนด้วย AI แล้ว

ตัวชี้วัดสำคัญคือ RPO ซึ่งแตะระดับ 9.77 พันล้านดอลลาร์ ภาระผูกพันด้านประสิทธิภาพที่เหลืออยู่หมายถึงธุรกิจตามสัญญาที่ยังไม่รับรู้เป็นรายได้ สำหรับ Snowflake นั้น RPO เติบโต 42% เมื่อเทียบกับปีต่อปีในไตรมาสที่ 4 เพิ่มขึ้นจาก 37% ในไตรมาสที่ 3 ซึ่งบ่งชี้ถึงการเติบโตของยอดสั่งซื้อคงค้างที่เร่งตัวขึ้นแม้ว่าสภาวะตลาดจะเป็นไปในเชิงลบก็ตาม

ท่าทีของผู้บริหารสนับสนุนมุมมองนี้ ในเดือนกุมภาพันธ์ Snowflake คาดการณ์รายได้จากผลิตภัณฑ์ไว้ที่ 5.66 พันล้านดอลลาร์สำหรับปีงบประมาณ 2027 และยืนยันการคาดการณ์นี้อีกครั้งสำหรับทั้งไตรมาสแรกและทั้งปีในวันที่ 31 มีนาคม 2026 หากการเปลี่ยนแปลงครั้งสำคัญจาก AI ส่งผลกระทบต่อความต้องการอยู่แล้ว การยืนยันการคาดการณ์เช่นนี้คงยากที่จะหาเหตุผลมาสนับสนุนได้

มุมมองขาลงนั้นสมเหตุสมผล หากตัวแทน AI ลดความต้องการด้านการวิเคราะห์ กระบวนการทำงาน และแอปพลิเคชันบางส่วน มูลค่าของซอฟต์แวร์ควรปรับตัวลงก่อนที่รายได้จะลดลง ตลาดมักคาดการณ์ถึงภัยคุกคามดังกล่าวได้เสมอ

สำหรับ Snowflake ตัวชี้วัดสำคัญที่ต้องจับตาดูคือ การเติบโตของ RPO การรักษาระดับรายได้สุทธิ และการที่แนวทางการคาดการณ์สำหรับปีงบประมาณ 2027 จะยังคงเป็นไปตามที่วางไว้หรือไม่เมื่อปีดำเนินไป

หากตัวชี้วัดเหล่านี้อ่อนตัวลงอย่างมีนัยสำคัญ การเทขายในปัจจุบันอาจเปลี่ยนจากการปรับมูลค่าใหม่ไปเป็นการปรับราคาพื้นฐานที่สำคัญกว่า ในขณะนี้ ตัวเลขที่รายงานล่าสุดยังไม่แสดงให้เห็นถึงความอ่อนแอเช่นนั้น

หุ้น SNOW ร่วงลงตามการเทขายหุ้นในตลาดซอฟต์แวร์โดยรวม ซึ่งได้รับแรงหนุนจากความกังวลที่เพิ่มขึ้นเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากปัญญาประดิษฐ์ (AI) แม้ว่าตลาดโดยรวมจะอยู่ในทิศทางบวก แต่หุ้นซอฟต์แวร์กลับอ่อนตัวลง เนื่องจากนักลงทุนพิจารณาใหม่เกี่ยวกับอัตรากำไรของ SaaS ในอนาคต อำนาจในการกำหนดราคา และข้อได้เปรียบในการแข่งขันในสภาพแวดล้อมที่ขับเคลื่อนด้วยเอเจนต์

ไม่เลย Snowflake รายงานรายได้ไตรมาสที่ 4 อยู่ที่ 1.28 พันล้านดอลลาร์ รายได้จากผลิตภัณฑ์ 1.23 พันล้านดอลลาร์ และรายได้จาก RPO 9.77 พันล้านดอลลาร์ โดยฝ่ายบริหารยืนยันแนวทางการดำเนินงานสำหรับปีงบประมาณ 2027 เมื่อวันที่ 31 มีนาคม ตัวเลขเหล่านี้ไม่ได้บ่งชี้ถึงการหยุดชะงักของอุปสงค์ในทันที

RPO เป็นตัวชี้วัดที่สำคัญที่สุด เพราะสามารถบ่งชี้รายได้ในอนาคตตามสัญญาได้

โดยสรุปแล้ว การที่ราคาหุ้น SNOW ร่วงลงนั้น ส่วนใหญ่เป็นผลมาจากการประเมินมูลค่าของ SaaS ใหม่ มากกว่าจะเป็นหลักฐานของการเปลี่ยนแปลงที่เกิดจาก AI โดยเฉพาะต่อบริษัท

ผลประกอบการล่าสุดของ Snowflake ยังคงแสดงให้เห็นถึงการเติบโตของรายได้ ยอดสั่งซื้อคงค้างที่เพิ่มขึ้นอย่างรวดเร็ว การนำ AI มาใช้บนแพลตฟอร์มมากขึ้น และการยืนยันแนวทางการดำเนินงานสำหรับปีงบประมาณ 2027 อีกครั้ง

เว้นแต่ว่าตัวชี้วัดทางการเงินที่สำคัญของ Snowflake จะแย่ลง หลักฐานในปัจจุบันสนับสนุนมุมมองที่ว่าการประเมินมูลค่าใหม่ในระดับอุตสาหกรรมโดยรวม ไม่ใช่ความอ่อนแอเฉพาะของบริษัทใดบริษัทหนึ่ง เป็นปัจจัยขับเคลื่อนการเทขายครั้งล่าสุด

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาให้เป็น (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรนำไปใช้เป็นหลักในการตัดสินใจ ความเห็นใดๆ ที่ปรากฏในเนื้อหานี้ไม่ได้เป็นการแนะนำจาก EBC หรือผู้เขียนว่าการลงทุน หลักทรัพย์ ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ เหมาะสมสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ