Publicado em: 2026-04-10

Atualizado em: 2026-04-10

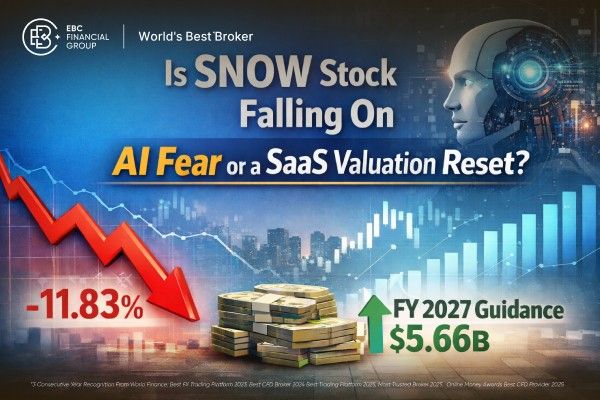

Ações SNOW fechou a US$ 132,24 em 9 de abril de 2026, uma queda de 11,83% , mas a liquidação ocorreu durante uma retração mais ampla do setor de software, e não em uma liquidação generalizada do mercado.

A principal preocupação era o impacto da IA , intensificado pelo recente ciclo de produtos da Anthropic e pelas crescentes preocupações de que os agentes de IA pudessem corroer o poder de precificação tradicional do SaaS.

Os números fiscais da Snowflake para 2026 ainda não mostram uma quebra na demanda em comparação com empresas do mesmo setor : a receita do quarto trimestre foi de US$ 1,28 bilhão, a receita com produtos foi de US$ 1,23 bilhão e as obrigações de desempenho restantes atingiram US$ 9,77 bilhões, um aumento de 42% em relação ao ano anterior.

O investimento de US$ 9,77 bilhões da Snowflake em receita recorrente (RPO) representa cerca de 2,2 anos da receita de produtos do ano fiscal de 2026 , o que não condiz com um negócio que esteja passando por uma substituição imediata.

A administração também reafirmou as projeções para o ano fiscal de 2027 em 31 de março de 2026, incluindo uma receita de produtos de US$ 5,66 bilhões para o ano todo.

Ações SNOW estão em queda, à medida que o mercado reavalia o risco do setor de software. Em 9 de abril, as ações da Snowflake caíram 11,83%, para US$ 132,24, mas essa queda ocorreu em meio a ganhos generalizados do mercado e a mais uma onda de vendas de ações de software impulsionada por inteligência artificial. Isso sugere uma reavaliação em todo o setor, e não um colapso específico de uma empresa.

A narrativa do mercado agora se concentra nos lançamentos recentes de produtos da Anthropic, como o Claude Managed Agents e o lançamento limitado do Claude Mythos Preview, que aumentaram as preocupações dos investidores em relação à concorrência nativa de IA. Há receio de que agentes autônomos possam perturbar as camadas de fluxo de trabalho, uso e produtividade que historicamente sustentaram as altas avaliações de SaaS.

A Snowflake foi afetada por essa tendência. No entanto, seus resultados recentes indicam uma demanda empresarial sustentada, em vez de sinais precoces de disrupção.

A onda de vendas de empresas de software em 9 de abril foi generalizada. A Barron's noticiou que o ETF iShares Expanded Tech-Software Sector caiu 3,8%, enquanto a Investopedia citou uma queda de 4% e descreveu o movimento como parte de um novo choque da inteligência artificial nas avaliações de empresas de software. O MarketWatch foi além, chamando o movimento de um "colapso total" e observando que empresas como Okta, Snowflake e Zscaler caíram mais de 10%.

Esse contexto altera a interpretação da movimentação de preços do dia. Se uma ação cai 11% enquanto o índice também despenca, isso geralmente reflete uma aversão generalizada ao risco.

No entanto, se uma ação cai 11% enquanto o Nasdaq sobe, a causa geralmente é mais específica. No caso da Snowflake, isso sugere que os investidores estão ajustando suas expectativas para os fluxos de caixa futuros de software em um mercado focado em IA, indicando uma reavaliação.

Nossa análise mostra que o mercado está precificando os potenciais riscos futuros mais rapidamente do que os resultados financeiros da Snowflake indicam atualmente.

Mesmo após a queda, a capitalização de mercado da Snowflake era de aproximadamente US$ 93,1 bilhões. Com uma receita projetada de US$ 5,66 bilhões para o ano fiscal de 2027, isso equivale a uma avaliação de cerca de 16,5 vezes a receita futura do produto, o que é alto para os padrões de software consolidado. As ações mantiveram um prêmio de avaliação significativo mesmo sem uma queda fundamental.

Outro fator que desafia a tese da disrupção causada pela IA é a participação ativa da Snowflake no desenvolvimento de IA. Em seu relatório do quarto trimestre, a empresa informou que mais de 9.100 contas utilizam os recursos de IA da Snowflake, cerca de 2.500 contas adotaram o Snowflake Intelligence em três meses e expandiu o acesso a modelos nativos por meio de parcerias com a Anthropic, o Google Cloud e a OpenAI.

Embora ainda existam riscos estratégicos, isso indica que a Snowflake está se engajando ativamente no ecossistema de IA, em vez de apenas defender sua posição.

| Métrica | Último número divulgado | Por que isso importa |

|---|---|---|

| Receita do 4º trimestre do ano fiscal de 2026 | US$ 1,28 bilhão | A receita ainda cresceu 30% em relação ao ano anterior. |

| Receita de Produtos do 4º Trimestre do Ano Fiscal de 2026 | US$ 1,23 bilhão | O negócio principal de consumo permanece sólido. |

| Obrigações de desempenho restantes | US$ 9,77 bilhões | Melhor sinal de demanda de longa duração |

| Crescimento RPO | 42% em relação ao ano anterior | Crescimento mais rápido que o da receita |

| Receita de Produtos do Ano Fiscal de 2026 | US$ 4,47 bilhões | Confirma a escala e durabilidade para o ano inteiro. |

| Previsão de Receita de Produtos para o Ano Fiscal de 2027 | US$ 5,66 bilhões | A administração ainda prevê crescimento. |

Os relatórios fiscais da Snowflake para 2026 não corroboram a ideia de um colapso imediato dos fundamentos da empresa.

A Snowflake reportou receita de US$ 1,28 bilhão no quarto trimestre, um aumento de 30% em relação ao ano anterior. A receita com produtos atingiu US$ 1,23 bilhão, também um aumento de 30%, e superou as expectativas do consenso em cerca de 2,4%. Esses resultados desafiam a afirmação de que os clientes já estão reduzindo gastos devido à substituição por IA.

A principal métrica é o RPO (Remaining Performance Objects), que atingiu US$ 9,77 bilhões. As obrigações de desempenho restantes representam negócios contratados que ainda não foram reconhecidos como receita. Para a Snowflake, o RPO cresceu 42% ano a ano no quarto trimestre, ante 37% no terceiro trimestre, indicando um crescimento acelerado da carteira de pedidos, apesar do sentimento negativo do mercado.

A posição da administração corrobora essa visão. Em fevereiro, a Snowflake projetou uma receita de US$ 5,66 bilhões em produtos para o ano fiscal de 2027 e reafirmou essa projeção para o primeiro trimestre e para o ano completo em 31 de março de 2026. Se uma disrupção significativa causada pela IA já estivesse afetando a demanda, tal reafirmação seria difícil de justificar.

A perspectiva pessimista é razoável. Se os agentes de IA reduzirem a demanda por determinadas camadas de análise, fluxo de trabalho e aplicação, as avaliações de software devem se ajustar para baixo antes que a receita diminua. O mercado costuma antecipar essas ameaças.

Para a Snowflake, os principais indicadores a serem observados são o crescimento do RPO (Receita por Pedido), a retenção líquida de receita e se a projeção para o ano fiscal de 2027 se mantém ao longo do ano.

Caso esses indicadores enfraqueçam significativamente, a atual onda de vendas poderá deixar de ser um reajuste de avaliação e se transformar em uma reprecificação fundamental mais substancial. No momento, tais fragilidades não são evidentes nos últimos dados divulgados.

As ações da SNOW caíram em meio a uma onda de vendas no mercado de software, impulsionada por crescentes preocupações com possíveis disrupções causadas pela inteligência artificial. Embora o mercado em geral tenha apresentado desempenho positivo, as ações de empresas de software se desvalorizaram à medida que os investidores reavaliaram as margens futuras de SaaS, o poder de precificação e as vantagens competitivas em um ambiente orientado por agentes.

Não. A Snowflake reportou uma receita de US$ 1,28 bilhão no quarto trimestre, US$ 1,23 bilhão em receita de produtos e US$ 9,77 bilhões em RPO (Receita Operacional Total), com a administração reafirmando as projeções para o ano fiscal de 2027 em 31 de março. Esses números não indicam uma interrupção imediata na demanda.

O RPO é a métrica mais importante porque captura a receita futura contratada.

Em resumo, a queda nas ações SNOW é principalmente resultado de uma reavaliação dos valores das empresas de SaaS, e não de evidências de uma disrupção específica impulsionada por IA para a empresa.

Os resultados recentes da Snowflake continuam a mostrar crescimento de receita, aumento acelerado da carteira de pedidos, maior adoção de IA em sua plataforma e reafirmação das projeções para o ano fiscal de 2027.

A menos que os principais indicadores financeiros da Snowflake piorem, as evidências atuais apoiam fortemente a visão de que uma reavaliação em todo o setor, e não uma fraqueza específica da empresa, está impulsionando a recente queda do SNOW stock.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.