Дата публикации: 2026-04-10

Дата обновления: 2026-04-10

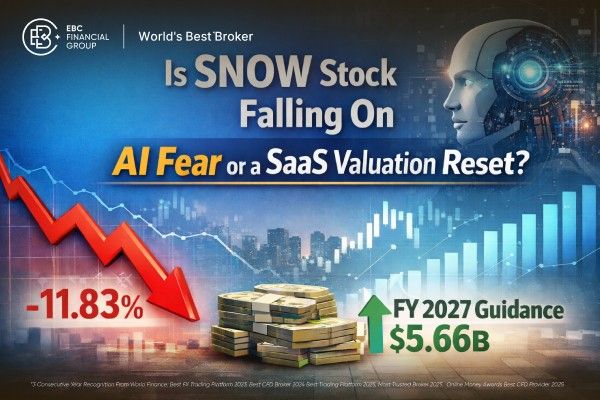

Акции SNOW закрылись на отметке $132.24 9 апреля 2026 года, снизившись на 11.83%, но распродажа происходила на фоне более широкого отката в секторе программного обеспечения, а не массовой ликвидации на рынке.

Главной причиной опасений стало влияние ИИ, усиленное недавним циклом продуктов Anthropic и растущими опасениями, что агенты на базе ИИ могут подорвать традиционную ценовую власть SaaS.

Показатели Snowflake за фискальный 2026 год пока не демонстрируют разрыва в спросе среди тех же клиентов: выручка в четвертом квартале составила $1.28 billion, выручка от продуктов — $1.23 billion, а отложенные обязательства по выполнению достигли $9.77 billion, что на 42% больше год к году.

Отложенные обязательства Snowflake в размере $9.77 billion эквивалентны примерно 2.2 годам продуктовой выручки за FY2026, что не согласуется с бизнесом, испытывающим немедленное вытеснение.

Руководство также подтвердило прогноз на FY2027 31 марта 2026 года, включая $5.66 billion продуктовой выручки за полный год.

Акции SNOW падают по мере того, как рынок переоценивает риск в секторе ПО. 9 апреля 2026 года акции Snowflake упали на 11.83% до $132.24, но это снижение произошло на фоне общего роста рынка и очередного раунда распродаж в сегменте программного обеспечения под влиянием ИИ. Это указывает на пересмотр по всему сектору, а не на разрушение, ограниченное одной компанией.

Рыночный нарратив теперь сосредоточен на недавних запускерах продуктов Anthropic, таких как Claude Managed Agents и ограниченный релиз Claude Mythos Preview, что усилило опасения инвесторов по поводу конкуренции, ориентированной на ИИ. Возникает тревога, что автономные агенты могут нарушить уровни рабочих процессов, модель оплаты за места (seats) и продуктивность, которые исторически поддерживали премиальные оценки SaaS.

Snowflake почувствовала влияние этой тенденции. Однако её недавние результаты указывают на устойчивый корпоративный спрос, а не на ранние признаки разрушения.

Распродажа в секторе ПО 9 апреля была широкой. Barron's сообщил, что iShares Expanded Tech-Software Sector ETF упал на 3.8%, в то время как Investopedia указал на падение в 4% и охарактеризовал движение как очередной шок для оценок ПО, вызванный ИИ. MarketWatch пошёл дальше, назвав это движение «полноценным обвалом» и отметив, что такие компании, как Okta, Snowflake и Zscaler, упали более чем на 10%.

Этот контекст меняет интерпретацию дневного движения цены. Если акция падает на 11%, а индекс также сильно снижается, это чаще всего отражает общую аверсию к риску.

Однако если акция падает на 11%, а Nasdaq растёт, причина обычно более специфична. Для Snowflake это говорит о том, что инвесторы корректируют ожидания по будущим денежным потокам от ПО в условиях рынка, сфокусированного на ИИ, указывая на переоценку.

Наш анализ показывает, что рынок быстрее закладывает потенциальные будущие риски, чем это отражают текущие финансовые показатели Snowflake.

Даже после снижения капитализация Snowflake составляла примерно $93.1 billion. При прогнозируемой продуктовой выручке на FY2027 в размере $5.66 billion это соответствует оценке примерно в 16.5 раза по отношению к форвардной продуктовой выручке, что высоко по меркам зрелого ПО. Акция сохраняла значительную премию в оценке даже без фундаментального ухудшения.

Ещё один фактор, ставящий под сомнение тезис о разрушении ИИ — активное участие Snowflake в развитии ИИ. В отчёте за Q4 компания сообщила о более чем 9,100 аккаунтах, использующих функции Snowflake AI, примерно 2,500 аккаунтах, внедривших Snowflake Intelligence в течение трёх месяцев, и о расширении доступа к нативным моделям через партнёрства с Anthropic, Google Cloud и OpenAI.

Хотя стратегические риски остаются, это указывает на то, что Snowflake активно взаимодействует с экосистемой ИИ, а не только защищает свою позицию.

| Показатель | Последние опубликованные данные | Почему это важно |

|---|---|---|

| Выручка за 4-й квартал фискального 2026 года | $1.28 billion | Выручка по-прежнему выросла на 30% в годовом исчислении |

| Выручка от продуктов за 4-й квартал фискального 2026 года | $1.23 billion | Основной бизнес по потреблению остается устойчивым |

| Оставшиеся обязательства по исполнению | $9.77 billion | Лучший индикатор долгосрочного спроса |

| Рост RPO | 42% в годовом исчислении | Быстрее, чем рост выручки |

| Выручка от продуктов за фискальный 2026 год | $4.47 billion | Подтверждает масштабы и устойчивость за год |

| Прогноз продуктовой выручки на фискальный 2027 год | $5.66 billion | Руководство по-прежнему ожидает роста |

Отчётность Snowflake за фискальный 2026 год не подтверждает идею о немедленном крахе фундаментальных показателей.

Snowflake отчиталась за четвертый квартал с выручкой $1.28 billion, что на 30% выше по сравнению с аналогичным периодом прошлого года. Выручка от продуктов составила $1.23 billion, также +30%, и превысила консенсус примерно на 2,4%. Эти результаты ставят под сомнение утверждение о том, что клиенты уже сокращают расходы из‑за замещения технологиями ИИ.

Ключевой показатель — RPO, который достиг $9.77 billion. Оставшиеся обязательства по исполнению представляют собой контрактный бизнес, еще не признанный в виде выручки. Для Snowflake RPO вырос на 42% в годовом исчислении в 4-м квартале, по сравнению с 37% в 3-м квартале, что указывает на ускоряющийся рост бэклога несмотря на негативные настроения на рынке.

Позиция руководства подтверждает эту точку зрения. В феврале Snowflake прогнозировала $5.66 billion продуктовой выручки на фискальный 2027 год и подтвердила этот прогноз как для первого квартала, так и на весь год 31 марта 2026 г. Если бы существенные нарушения спроса, вызванные ИИ, уже имели место, такое подтверждение было бы трудно обосновать.

Медвежья перспектива имеет смысл. Если агенты на базе ИИ уменьшат спрос на отдельные уровни аналитики, рабочие процессы и прикладные слои, оценки софтверных компаний должны скорректироваться вниз до фактического падения выручки. Рынок часто опережает такие угрозы.

Для Snowflake ключевые индикаторы, за которыми стоит следить, — это рост RPO, удержание чистой выручки и сохранится ли прогноз на FY2027 по мере продвижения года.

Если эти показатели существенно ослабнут, текущая распродажа может перерасти из корректировки оценок в более серьёзное фундаментальное переосмысление стоимости. На данный момент такие признаки в последних опубликованных данных не просматриваются.

Акции SNOW снизились в рамках более широкой распродажи в сегменте программного обеспечения, вызванной растущими опасениями по поводу потенциальных сбоев из‑за ИИ. Несмотря на позитивную динамику на рынке в целом, акции софтверных компаний ослабли, так как инвесторы пересмотрели будущие маржи SaaS, ценовую политику и конкурентные преимущества в среде, управляемой агентами.

Нет. Snowflake отчиталась о выручке $1.28 billion за Q4, $1.23 billion продуктовой выручки и $9.77 billion RPO, при этом руководство подтвердило прогноз на фискальный 2027 год 31 марта 2026 г. Эти показатели не указывают на немедленное ухудшение спроса.

RPO — самый важный показатель, поскольку он отражает контрактованную будущую выручку.

В заключение, падение акций Snowflake в основном является следствием переоценки стоимости SaaS-сектора, а не свидетельством конкретного нарушения бизнеса компании из‑за ИИ.

Последние результаты Snowflake по-прежнему демонстрируют рост выручки, ускоряющийся бэклог, расширение внедрения ИИ на платформе и подтверждение прогноза на фискальный 2027 год.

Если ключевые финансовые показатели Snowflake не ухудшатся, нынешние данные скорее подтверждают, что распродажа вызвана пересмотром оценок всего сектора, а не проблемами конкретной компании.

Отказ от ответственности: Этот материал предоставлен только в информационных целях и не предназначен и не должен рассматриваться как финансовый, инвестиционный или иной совет, на который следует полагаться. Никакое мнение, выраженное в материале, не является рекомендацией со стороны EBC или автора о том, что какое-либо конкретное вложение, ценная бумага, сделка или инвестиционная стратегия подходят какому‑либо конкретному лицу.