Publicado el: 2026-04-10

Actualizado el: 2026-04-10

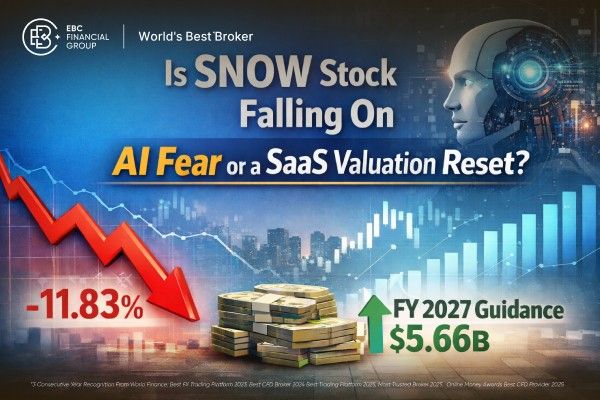

Las acciones de SNOW cerraron a 132,24 dólares el 9 de abril de 2026, con una caída del 11,83% , pero la venta masiva se produjo durante una caída generalizada del sector del software, no durante una liquidación del mercado en general.

La principal preocupación radicaba en el impacto de la IA , acentuado por el reciente ciclo de productos de Anthropic y la creciente inquietud de que los agentes de IA pudieran erosionar el poder de fijación de precios tradicional del SaaS.

Las cifras del ejercicio fiscal 2026 de Snowflake aún no muestran una caída en la demanda de la misma empresa : los ingresos del cuarto trimestre fueron de 1.280 millones de dólares, los ingresos por productos fueron de 1.230 millones de dólares y las obligaciones de rendimiento restantes alcanzaron los 9.770 millones de dólares, un 42% más que el año anterior.

Los 9.770 millones de dólares que Snowflake invirtió en RPO (Externalización de Procesos de Reclutamiento) representan aproximadamente 2,2 años de ingresos por productos del año fiscal 2026 , lo que no se corresponde con un negocio que esté experimentando un desplazamiento inmediato.

La dirección también reafirmó las previsiones para el ejercicio fiscal 2027 el 31 de marzo de 2026, incluidos unos ingresos por ventas de productos de 5.660 millones de dólares para todo el año.

Las acciones de SNOW caen a medida que el mercado reevalúa el riesgo del software. El 9 de abril, Snowflake cayó un 11,83%, hasta los 132,24 dólares, pero esta caída coincidió con ganancias generalizadas en el mercado y una nueva ronda de ventas impulsadas por la IA en las acciones de software. Esto sugiere una reevaluación de todo el sector, más que un colapso específico de la empresa.

El análisis del mercado se centra ahora en los recientes lanzamientos de productos de Anthropic, como Claude Managed Agents y la versión preliminar limitada de Claude Mythos, que han aumentado la preocupación de los inversores ante la competencia de la IA. Existe el temor de que los agentes autónomos puedan alterar los flujos de trabajo, los puestos de trabajo y las capas de productividad que históricamente han sustentado las valoraciones de las empresas SaaS de alta gama.

Snowflake se vio afectada por esta tendencia. Sin embargo, sus resultados recientes indican una demanda empresarial sostenida, en lugar de señales tempranas de disrupción.

La venta masiva de acciones de software del 9 de abril fue generalizada. Barron's informó que el ETF iShares Expanded Tech-Software Sector cayó un 3,8%, mientras que Investopedia citó una caída del 4% y describió el movimiento como parte de un nuevo impacto de la IA en las valoraciones del software. MarketWatch fue más allá, calificando el movimiento como un "colapso total" y señalando que nombres como Okta, Snowflake y Zscaler cayeron más del 10%.

Este contexto modifica la interpretación de la evolución de los precios durante el día. Si una acción cae un 11% mientras que el índice también desciende bruscamente, suele reflejar una aversión general al riesgo.

Sin embargo, si una acción cae un 11% mientras el Nasdaq sube, la causa suele ser más específica. En el caso de Snowflake, esto sugiere que los inversores están ajustando sus expectativas sobre los flujos de efectivo futuros del software en un mercado centrado en la IA, lo que indica una revalorización.

Nuestro análisis muestra que el mercado está descontando los riesgos potenciales futuros más rápidamente de lo que indican actualmente las cifras financieras de Snowflake.

Incluso tras la caída, la capitalización bursátil de Snowflake se situó en torno a los 93.100 millones de dólares. Con unos ingresos proyectados de 5.660 millones de dólares para el ejercicio fiscal de 2027, esto equivale a una valoración de aproximadamente 16,5 veces los ingresos futuros, una cifra elevada para una empresa de software consolidada. La acción mantuvo una prima de valoración significativa incluso sin una caída fundamental.

Otro factor que cuestiona la tesis de la disrupción de la IA es la participación activa de Snowflake en el desarrollo de la IA. En su informe del cuarto trimestre, la compañía reportó más de 9100 cuentas que utilizan las funciones de IA de Snowflake, cerca de 2500 cuentas que adoptaron Snowflake Intelligence en tres meses y amplió el acceso a modelos nativos a través de asociaciones con Anthropic, Google Cloud y OpenAI.

Si bien persisten los riesgos estratégicos, esto indica que Snowflake está participando activamente en el ecosistema de la IA en lugar de limitarse a defender su posición.

| Métrico | Última cifra reportada | Por qué es importante |

|---|---|---|

| Ingresos del cuarto trimestre del año fiscal 2026 | 1.280 millones de dólares | Los ingresos siguieron creciendo un 30% interanual. |

| Ingresos por productos del cuarto trimestre del año fiscal 2026 | 1.230 millones de dólares | El negocio principal de consumo se mantiene sólido. |

| Obligaciones de desempeño restantes | 9.770 millones de dólares | Mejor señal de demanda de larga duración |

| Crecimiento de RPO | 42% interanual | Más rápido que el crecimiento de los ingresos. |

| Ingresos por productos del año fiscal 2026 | 4.470 millones de dólares | Confirma la escala y durabilidad para todo el año. |

| Previsiones de ingresos por productos para el año fiscal 2027 | 5.660 millones de dólares | La dirección sigue viendo crecimiento en el futuro. |

Los informes de Snowflake correspondientes al ejercicio fiscal de 2026 no respaldan la idea de un colapso inmediato de los fundamentos.

Snowflake reportó ingresos de $1280 millones en el cuarto trimestre, un 30% más que el año anterior. Los ingresos por ventas alcanzaron los $1230 millones, también un 30% más, y superaron las expectativas del mercado en aproximadamente un 2,4%. Estos resultados ponen en entredicho la afirmación de que los clientes ya están reduciendo sus gastos debido a la sustitución por IA.

El indicador clave es el RPO, que alcanzó los 9770 millones de dólares. Las obligaciones de rendimiento restantes representan negocios contratados que aún no se han reconocido como ingresos. Para Snowflake, el RPO creció un 42 % interanual en el cuarto trimestre, frente al 37 % del tercer trimestre, lo que indica una aceleración en el crecimiento de la cartera de pedidos a pesar del sentimiento negativo del mercado.

La postura de la dirección respalda esta opinión. En febrero, Snowflake proyectó ingresos por ventas de productos de 5660 millones de dólares para el año fiscal 2027 y reafirmó esta previsión tanto para el primer trimestre como para el año completo el 31 de marzo de 2026. Si la disrupción significativa provocada por la IA ya estuviera afectando la demanda, sería difícil justificar dicha reafirmación.

La perspectiva bajista es razonable. Si los agentes de IA reducen la demanda de ciertas capas de análisis, flujos de trabajo y aplicaciones, las valoraciones del software deberían ajustarse a la baja antes de que disminuyan los ingresos. El mercado suele anticipar este tipo de amenazas.

Para Snowflake, los indicadores clave a tener en cuenta son el crecimiento de RPO, la retención de ingresos netos y si las previsiones para el año fiscal 2027 se mantienen a medida que avanza el año.

Si estos indicadores se debilitan significativamente, la actual caída podría pasar de un simple ajuste de valoraciones a una revalorización fundamental más sustancial. Por el momento, estas debilidades no se aprecian en las últimas cifras publicadas.

Las acciones de SNOW cayeron como parte de una venta masiva generalizada en el mercado de software, impulsada por la creciente preocupación ante las posibles disrupciones derivadas de la inteligencia artificial. Si bien el mercado en general se mantuvo positivo, las acciones de software se debilitaron a medida que los inversores reconsideraban los márgenes futuros del SaaS, el poder de fijación de precios y las ventajas competitivas en un entorno impulsado por agentes.

No. Snowflake reportó ingresos de $128 mil millones en el cuarto trimestre, $123 mil millones en ingresos por productos y $977 mil millones en RPO, y la gerencia reafirmó sus previsiones para el año fiscal 2027 el 31 de marzo. Estas cifras no indican una interrupción inmediata de la demanda.

El RPO es la métrica más importante porque refleja los ingresos futuros contratados.

En resumen, la caída de las acciones de Snowflake se debe principalmente a una reevaluación de las valoraciones de las empresas de software como servicio (SaaS), más que a una evidencia de una disrupción específica impulsada por la IA en la compañía.

Los resultados recientes de Snowflake siguen mostrando un crecimiento de los ingresos, una cartera de pedidos en aumento, una mayor adopción de la IA en su plataforma y la reafirmación de sus previsiones para el ejercicio fiscal de 2027.

A menos que los indicadores financieros clave de Snowflake empeoren, la evidencia actual respalda con mayor fuerza la opinión de que la reciente caída de las acciones se debe a una reevaluación de todo el sector, y no a una debilidad específica de la empresa.

Descargo de responsabilidad: Este material tiene fines informativos generales únicamente y no pretende ser (ni debe considerarse como) asesoramiento financiero, de inversión ni de ningún otro tipo en el que se deba confiar. Ninguna opinión expresada en este material constituye una recomendación por parte de EBC o del autor de que una inversión, valor, transacción o estrategia de inversión en particular sea adecuada para ninguna persona específica.