公開日: 2026-04-10

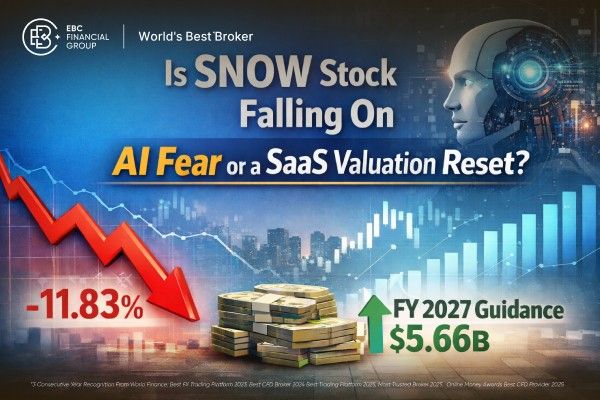

スノーフレイク(SNOW)株価の下落は、2026年4月9日に132.24ドルで取引を終え、11.83%下落したが、この売り浴びせは市場全体の清算ではなく、ソフトウェアセクター全体の下落局面で発生した。

主な懸念事項はAIの影響であり、Anthropicの最近の製品サイクルと、AIエージェントが従来のSaaSの価格決定力を侵食する可能性があるという懸念の高まりによって、その懸念はさらに強まった。

Snowflake自身の2026年度の数値を見ても、既存企業における需要の減少はまだ確認されていない。第4四半期の売上高は12億8000万ドル、製品売上高は12億3000万ドル、残りの履行義務額は前年比42%増の97億7000万ドルに達した。

Snowflakeの97億7000万ドルのRPOは、2026会計年度の製品売上高の約2.2年分に相当し、事業がすぐに立ち退きを迫られている状況とは一致しない。

経営陣はまた、2026年3月31日に、通期製品売上高56億6000万ドルを含む2027会計年度の業績見通しを再確認した。

スノーフレイク(SNOW)株価の下落の背景

市場がソフトウェアリスクを再評価する中で、スノーフレイク(SNOW)株価の下落が起きている。4月9日、Snowflakeの株価は11.83%下落し132.24ドルとなったが、この下落は市場全体の上昇と、AI関連銘柄によるソフトウェア株の売り浴びせが再び発生した中で起こった。これは、特定の企業の崩壊というよりも、業界全体の再評価を示唆している。

市場の論調は現在、Anthropicの最近の製品発表、例えばClaude Managed Agentsや限定リリースされたClaude Mythos Previewなどに集中しており、これらによって投資家の間でAIネイティブな競合に対する懸念が高まっている。自律型エージェントが、これまでプレミアムSaaSの評価を支えてきたワークフロー、ユーザー数、生産性といったレイヤーを破壊する可能性があるという懸念があるのだ。

Snowflakeもこの傾向の影響を受けた。しかし、最近の業績は、混乱の兆候ではなく、企業からの需要が持続していることを示している。

スノーフレイク株がなぜこれほど攻撃的に反応したのか 4月9日のソフトウェア株の売り浴びせは広範囲に及んだ。バロンズ誌はiShares Expanded Tech-Software Sector ETFが3.8%下落したと報じ、Investopediaは4%の下落を指摘し、この動きはソフトウェアの評価額に対する新たなAIショックの一環だと説明した。MarketWatchはさらに踏み込み、この動きを「本格的な暴落」と呼び、Okta、Snowflake、Zscalerといった銘柄が10%以上下落したと報じた。

4月9日のソフトウェア株の売り浴びせは広範囲に及んだ。バロンズ誌はiShares Expanded Tech-Software Sector ETFが3.8%下落したと報じ、Investopediaは4%の下落を指摘し、この動きはソフトウェアの評価額に対する新たなAIショックの一環だと説明した。MarketWatchはさらに踏み込み、この動きを「本格的な暴落」と呼び、Okta、Snowflake、Zscalerといった銘柄が10%以上下落したと報じた。

こうした状況は、その日の価格変動の解釈を変える。株価が11%下落し、同時に株価指数も急落した場合、それは多くの場合、市場全体のリスク回避を反映している。

しかし、ナスダック総合指数が上昇する中で、ある銘柄の株価が11%下落した場合、その原因は通常、より具体的である。スノーフレークの場合、これは投資家がAI中心の市場における将来のソフトウェアキャッシュフローに対する期待値を調整していることを示唆しており、企業価値の再評価を示している。

今日のスノー株の下落は、むしろ評価のリセットのように見える理由 我々の分析によると、市場はSnowflakeの現在の財務状況が示すよりも速いペースで、将来起こりうるリスクを織り込んでいる。

我々の分析によると、市場はSnowflakeの現在の財務状況が示すよりも速いペースで、将来起こりうるリスクを織り込んでいる。

株価下落後も、Snowflakeの時価総額は約931億ドルであった。2027年度の製品売上高予測が56億6000万ドルであることを考慮すると、これは将来の製品売上高の約16.5倍に相当し、成熟したソフトウェア業界の基準からすると高い水準である。根本的な景気後退がなくても、同社の株価は依然として高い評価プレミアムを維持していた。

AIによる破壊的イノベーションという説に疑問を投げかけるもう一つの要因は、SnowflakeがAI開発に積極的に参加していることだ。同社は第4四半期の決算発表で、Snowflake AI機能を利用しているアカウントが9,100以上、3ヶ月以内にSnowflake Intelligenceを採用したアカウントが約2,500、そしてAnthropic、Google Cloud、OpenAIとの提携を通じてネイティブモデルへのアクセスが拡大したことを報告した。

戦略的なリスクは依然として残るものの、これはSnowflakeが自社の地位を守るだけでなく、AIエコシステムに積極的に関与していることを示している。

Snowflakeの株価下落について、ファンダメンタルズが実際に何を物語っているのか

| 指標 | 最新の報告値 | なぜそれが重要なのか |

|---|---|---|

| 2026年度第4四半期の売上高 | 12億8000万ドル | 売上高は依然として前年比30%増加した |

| 2026年度第4四半期の製品売上高 | 12億3000万ドル | 中核的な消費事業は堅調を維持している |

| 残りの履行義務 | 97億7000万ドル | 最良の長期需要シグナル |

| RPOの成長 | 前年比42%増 | 収益成長率よりも速い |

| 2026年度の製品売上高 | 44億7000万ドル | 年間スケールと耐久性を確認 |

| 2027年度製品売上高見通し | 56億6000万ドル | 経営陣は依然として今後の成長を見込んでいる |

Snowflakeの2026年度決算報告は、ファンダメンタルズがすぐに崩壊するという考えを裏付けるものではない。

Snowflakeは第4四半期の売上高が前年同期比30%増の12億8000万ドルだったと発表した。製品売上高も30%増の12億3000万ドルに達し、市場予想を約2.4%上回った。これらの結果は、AIによる代替を理由に顧客が既に支出を削減しているという主張に疑問を投げかけるものだ。

重要な指標はRPOで、97億7000万ドルに達した。RPOとは、契約済みだがまだ収益として認識されていない事業のことである。Snowflakeの場合、RPOは第4四半期に前年同期比42%増となり、第3四半期の37%増から上昇した。これは、市場のネガティブなセンチメントにもかかわらず、受注残高の伸びが加速していることを示している。

経営陣の見解もこの見方を裏付けている。Snowflakeは2月に、2027会計年度の製品売上高を56億6000万ドルと予測し、2026年3月31日の第1四半期および通期についてもこの見通しを再確認した。もしAIによる大きな変革が既に需要に影響を与えているとしたら、このような再確認は正当化しにくいだろう。

後々、市場の正しさを証明するかもしれないもの

弱気な見方は妥当だ。AIエージェントが特定の分析、ワークフロー、アプリケーション層への需要を減少させれば、収益が減少する前にソフトウェアの評価額は下方修正されるはずだ。市場はしばしばこうした脅威を予測している。

Snowflakeにとって注目すべき主要指標は、RPOの成長率、純収益の維持率、そして2027年度の業績見通しが年が進むにつれて維持されるかどうかである。

これらの指標が著しく弱体化すれば、現在の売り浴びせは、単なる株価評価のリセットから、より根本的な価格再評価へと移行する可能性がある。現時点では、最新の報告数値にはそのような弱点は見られない。

よくある質問

SNOWの株価が今日、なぜこれほど大きく下落したのか?

スノーフレイク(SNOW)株価の下落は、人工知能による潜在的な混乱への懸念の高まりを背景に、ソフトウェア市場全体の売り浴びせの一環として起きた。市場全体は好調だったものの、投資家がエージェント主導型環境における将来のSaaSの利益率、価格決定力、競争優位性を再検討した結果、ソフトウェア株は弱含みとなった。

Snowflakeの事業が現在崩壊しつつあるという証拠はあるのか?

いいえ。Snowflakeは第4四半期の売上高が12億8000万ドル、製品売上高が12億3000万ドル、RPOが97億7000万ドルだったと発表し、経営陣は3月31日に2027年度の業績見通しを再確認した。これらの数字は、需要の急激な減少を示すものではない。

このストーリーにおいて最も重要な指標は何だか?

RPOは、契約済みの将来の収益を捉えるため、最も重要な指標である。

まとめ

要約すると、Snowflakeのスノーフレイク(SNOW)株価の下落は、同社に対する具体的なAI主導の破壊的イノベーションの証拠というよりも、主にSaaSの評価額の見直しによるものである。

Snowflakeの最近の業績は、引き続き収益の成長、受注残高の加速、プラットフォーム上でのAI導入の増加、そして2027年度の業績見通しの再確認を示している。

Snowflakeの主要財務指標が悪化しない限り、現在の状況は、最近のスノーフレイク(SNOW)株価の下落は個々の企業の弱さではなく、業界全体の再評価が原因であるという見方をより強く裏付けている。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。