เผยแพร่เมื่อ: 2026-03-18

ในด้านการลงทุนและการบริหารความเสี่ยง Drawdown เป็นแนวคิดที่สำคัญซึ่งใช้วัดว่าการลงทุนหรือพอร์ตการลงทุนลดลงไปมากน้อยเพียงใดจากจุดสูงสุดในอดีต ไม่ว่าคุณจะเป็นนักลงทุนที่มีประสบการณ์หรือนักลงทุนมือใหม่ การเข้าใจ Drawdown จะช่วยให้คุณประเมินความเสี่ยง กำหนดความคาดหวัง และสร้างความยืดหยุ่นให้กับกลยุทธ์ของคุณได้

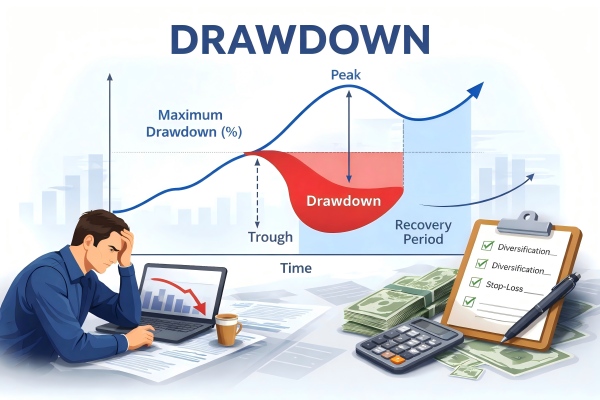

กล่าวโดยง่าย การลดลงของมูลค่า (Drawdown) แสดงถึงการขาดทุนสูงสุดที่การลงทุนได้รับในช่วงเวลาที่กำหนด ก่อนที่จะฟื้นตัวขึ้นไปสู่จุดสูงสุดใหม่ มันไม่ได้บอกแค่ว่ามีการขาดทุนเกิดขึ้นเท่านั้น แต่ยังบอกด้วยว่าการขาดทุนนั้นรุนแรงแค่ไหน

โดยทั่วไปแล้ว การลดลงของมูลค่าจะแสดงเป็นเปอร์เซ็นต์ และสะท้อนถึงการลดลงจากมูลค่าสูงสุดไปยังจุดต่ำสุดถัดไปในช่วงเวลาที่กำหนด

สูตร:

วิธีนำเสนอสูตรแบบง่ายและชัดเจนยิ่งขึ้นคือ:

การลดลง (%) = (ค่าต่ำสุด ÷ ค่าสูงสุด − 1) × 100

หรือพูดให้เข้าใจง่ายๆ ก็คือ:

Drawdown (%) = เปอร์เซ็นต์การลดลงจากจุดสูงสุดถึงจุดต่ำสุด

ค่า Drawdown ติดลบแสดงถึงการลดลง แต่เพื่อความง่าย เรามักแสดงค่า Drawdown เป็นเปอร์เซ็นต์บวก ซึ่งบ่งบอกถึงขนาดของความสูญเสีย

การเข้าใจถึงการลดลงของมูลค่าตลาดช่วยเหลือนักลงทุนได้หลายวิธี:

การประเมินความเสี่ยง: แสดงให้เห็นว่าเงินทุนจำนวนเท่าใดอาจมีความเสี่ยงในสภาวะที่ไม่เอื้ออำนวย

การประเมินผลการดำเนินงาน: กองทุนสองกองอาจมีผลตอบแทนใกล้เคียงกัน แต่กองทุนที่มีการขาดทุนน้อยกว่า มักจะมีผลการดำเนินงานที่เสถียรกว่า

จิตวิทยาของนักลงทุน: การขาดทุนจำนวนมากอาจกระตุ้นให้เกิดการขายตามอารมณ์ ซึ่งส่งผลเสียต่อผลตอบแทนในระยะยาว

ผลการดำเนินงานในอดีตไม่ได้บ่งชี้ผลลัพธ์ในอนาคต แต่ประวัติการลดลงของมูลค่าสินทรัพย์ให้ข้อมูลเชิงลึกเกี่ยวกับความผันผวนของการลงทุนได้

นักลงทุนมีหลายวิธีในการจำแนกประเภทการขาดทุน:

ก. การลดระดับน้ำจากจุดสูงสุดถึงจุดต่ำสุด

นี่เป็นวิธีการวัดที่ใช้กันทั่วไป โดยจะติดตามการลดลงจากค่าสูงสุดไปสู่ค่าต่ำสุดก่อนที่จะฟื้นตัว

b. อัตราการถอนเงินสูงสุด (Maximum Drawdown หรือ Max DD)

การขาดทุนสูงสุดที่สังเกตได้ตลอดอายุการลงทุนหรือกลยุทธ์นั้นๆ ซึ่งใช้กันอย่างแพร่หลายในการรายงานผลการดำเนินงาน

ค. การลดลงสัมพัทธ์เทียบกับการลดลงสัมบูรณ์

Absolute Drawdown คือการวัดการลดลงจากมูลค่าการลงทุนเริ่มต้น

Relative Drawdown คือการวัดการลดลงจากมูลค่าสูงสุดที่เคยทำได้

d. ระยะเวลาการลดลง

ตัวเลขนี้แสดงถึงระยะเวลาที่ใช้จากจุดสูงสุดจนถึงการฟื้นตัว การลดลงระยะสั้นอาจฟื้นตัวได้อย่างรวดเร็ว ในขณะที่การลดลงระยะยาวอาจใช้เวลาหลายปี

สมมติว่าคุณลงทุนในกองทุน:

| วันที่ | มูลค่าพอร์ตโฟลิโอ |

|---|---|

| 1 มกราคม | 100,000 เหรียญสหรัฐ |

| 1 มีนาคม | 120,000 เหรียญสหรัฐ |

| 1 มิถุนายน | 90,000 เหรียญสหรัฐ |

| 1 ก.ย. | 95,000 เหรียญสหรัฐ |

| 31 ธันวาคม | 125,000 เหรียญสหรัฐ |

ขั้นตอนที่ 1 — จากจุดสูงสุดถึงจุดต่ำสุด:

ราคาสูงสุด: 120,000 ดอลลาร์สหรัฐ (1 มีนาคม)

ราคาต่ำสุด: 90,000 ดอลลาร์สหรัฐ (1 มิถุนายน)

การลดลงของเงินทุน = (90,000 ÷ 120,000 − 1) × 100 = −25%

หมายความว่าพอร์ตการลงทุนประสบกับการลดลง 25% ก่อนที่จะฟื้นตัว

การเปรียบเทียบการลดลงของมูลค่าสินทรัพย์กับมาตรวัดความเสี่ยงอื่นๆ นั้นมีประโยชน์:

| มาตรการความเสี่ยง | สิ่งที่แสดงให้เห็น |

|---|---|

| การลดระดับ | เปอร์เซ็นต์การลดลงจากจุดสูงสุดถึงจุดต่ำสุด |

| ความผันผวน (ส่วนเบี่ยงเบนมาตรฐาน) | ผลตอบแทนผันผวนมากน้อยแค่ไหน |

| มูลค่าความเสี่ยง (VaR) | การประเมินความเสียหายในช่วงเวลาหนึ่ง พร้อมระดับความเชื่อมั่น |

| เบต้า | ความอ่อนไหวต่อการเคลื่อนไหวของตลาด |

ต่างจากความผันผวนซึ่งวัดการกระจายตัวของผลตอบแทน การลดลงของมูลค่าการลงทุนสะท้อนถึงการขาดทุนที่เกิดขึ้นจริง ซึ่งอาจเป็นสิ่งที่เข้าใจได้ง่ายกว่าสำหรับนักลงทุนหลายคน

แผนภูมิแสดงการลดลงของมูลค่า (ตัวอย่าง)

แผนภูมิแสดงการลดลงของมูลค่าพอร์ตการลงทุนโดยทั่วไปจะแสดงมูลค่าพอร์ตการลงทุนและช่วงเวลาที่มูลค่าลดลง:

ในแผนภูมินี้ ช่วงที่ราคาลดลงระหว่างวันที่ 13 มกราคมถึง 16 มกราคม แสดงถึงช่วงที่ราคาลดลงมากที่สุด

ตารางระยะเวลาการถอนเงิน

| ระยะเวลา | วันที่สูงสุด | วันที่ต่ำสุด | วันที่กู้คืน | เปอร์เซ็นต์การลดลง | ระยะเวลา (เดือน) |

|---|---|---|---|---|---|

| รอบปี 2023 | มกราคม 2566 | เมษายน 2566 | สิงหาคม 2566 | 18% | 7 |

| รอบปี 2024 | กุมภาพันธ์ 2567 | พฤษภาคม 2567 | พฤศจิกายน 2024 | 22% | 9 |

การลงทุนประเภทต่างๆ แสดงให้เห็นถึงพฤติกรรมการลดลงของมูลค่าที่แตกต่างกัน:

| ประเภทสินทรัพย์ | ช่วงการลดระดับน้ำโดยทั่วไป | หมายเหตุ |

|---|---|---|

| เงินสด / ตลาดเงิน | ประมาณ 0–2% | ความเสี่ยงต่ำมาก |

| พันธบัตรรัฐบาล | ประมาณ 1–10% | มีเสถียรภาพ และการลดลงต่ำ |

| หุ้น (หลักทรัพย์) | ประมาณ 10–50% | อาจมีความผันผวน |

| สินทรัพย์คริปโต | ประมาณ 30–90% | ความเสี่ยงสูง/ผลตอบแทนสูง |

| กองทุนเฮดจ์ฟันด์ | ประมาณ 5–30% | แตกต่างกันไปตามกลยุทธ์ |

นี่เป็นช่วงราคาโดยทั่วไป การลดลงจริงอาจแตกต่างกันไปขึ้นอยู่กับสภาวะตลาด

การจัดการการลดลงของเงินทุนเป็นองค์ประกอบพื้นฐานของการบริหารความเสี่ยง:

ก. การกระจายความเสี่ยง

การกระจายเงินทุนไปในสินทรัพย์ที่ไม่เกี่ยวข้องกันมักจะช่วยลดความผันผวนของราคาได้

ข. คำสั่งหยุดขาดทุน

กลไกการปิดสถานะอัตโนมัติสามารถจำกัดการขาดทุนได้ แต่ก็อาจทำให้ต้นทุนการซื้อขายเพิ่มขึ้นด้วยเช่นกัน

ค. การกำหนดขนาดตำแหน่ง

การจำกัดการลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่งจะช่วยลดผลกระทบจากการขาดทุนของแต่ละบุคคลได้

d. การควบคุมความเสี่ยง

การใช้งบประมาณความเสี่ยงและการติดตามตัวชี้วัดสามารถป้องกันความเสี่ยงจากการขาดทุนมากเกินไปได้

e. การปรับสมดุลอย่างเป็นระบบ

การปรับพอร์ตการลงทุนให้กลับไปสู่สัดส่วนเป้าหมายอย่างสม่ำเสมอจะช่วยรักษากำไรและบริหารความเสี่ยงได้

หนึ่งในแง่มุมที่ถูกมองข้ามมากที่สุดของการลดลงของมูลค่าเงินลงทุนคือ ผลกระทบที่ไม่สมมาตรต่อผลตอบแทน การขาดทุนต้องใช้กำไรที่มากกว่าอย่างไม่สมส่วนเพื่อชดเชยการขาดทุน ซึ่งส่งผลโดยตรงต่อผลตอบแทนทบต้นในระยะยาว

ตัวอย่างเช่น:

| การลดลง (%) | กำไรที่ต้องได้เพื่อให้คุ้มทุน |

|---|---|

| 10% | 11.1% |

| 20% | 25% |

| 30% | 42.9% |

| 40% | 66.7% |

| 50% | 100% |

พอร์ตการลงทุนที่ขาดทุน 50% จะต้องเพิ่มขึ้นเป็นสองเท่าจึงจะกลับไปสู่จุดสูงสุดเดิมได้ ความจริงทางคณิตศาสตร์นี้อธิบายได้ว่าทำไมการควบคุมการขาดทุนจึงมักสำคัญกว่าการไล่ตามผลตอบแทนสูงๆ

จากมุมมองของการทบต้น การถอนเงินจำนวนน้อยช่วยให้เงินทุนยังคงมีประสิทธิภาพ ทำให้เกิดการเติบโตอย่างต่อเนื่องในระยะยาว แทนที่จะเป็นวงจรการฟื้นตัวซ้ำแล้วซ้ำเล่า

การตีความ Drawdown จะแตกต่างกันไป ขึ้นอยู่กับระยะเวลาของกลยุทธ์:

ก. การซื้อขายระยะสั้น

นักลงทุนคาดการณ์ว่าจะมีภาวะขาดทุนเกิดขึ้นบ่อยครั้งแต่สามารถควบคุมได้

ให้ความสำคัญกับขีดจำกัดการถอนเงินสูงสุด

กลยุทธ์อาจถูกระงับหรือหยุดชั่วคราวเมื่อถึงเกณฑ์การลดลงที่กำหนดไว้ล่วงหน้า

ในระบบการซื้อขาย การขาดทุนมักเป็นตัวกำหนดการจัดสรรเงินทุนและว่ากลยุทธ์นั้นจะยังคงใช้ได้ผลหรือไม่

ข. การลงทุนระยะยาว

โดยทั่วไปแล้ว การลดลงของระดับน้ำมักเกิดขึ้นไม่บ่อยนัก แต่จะรุนแรงกว่า

นักลงทุนระยะยาวให้ความสำคัญกับระยะเวลาการฟื้นตัวจากการลดลงของมูลค่าตลาด

วัฏจักรของตลาดและสภาวะเศรษฐกิจมหภาคมีบทบาทสำคัญมากขึ้น

สำหรับนักลงทุนระยะยาว การลดลงของมูลค่าตลาดมักเป็นสิ่งที่ยอมรับได้ในฐานะส่วนหนึ่งของการมีส่วนร่วมในตลาด ตราบใดที่ปัจจัยพื้นฐานยังคงไม่เปลี่ยนแปลง

การถอนเงินออกจากบัญชีไม่ใช่แค่เหตุการณ์ทางการเงินเท่านั้น แต่ยังเป็นการทดสอบความเครียดทางจิตใจอีกด้วย

พฤติกรรมตอบสนองทั่วไปในช่วงที่ระดับน้ำลดลง ได้แก่:

ความเกลียดชังต่อการสูญเสีย: นักลงทุนรู้สึกถึงการสูญเสียอย่างรุนแรงกว่าการได้รับผลกำไร

การเทขายอย่างตื่นตระหนก: การปิดสถานะการลงทุนใกล้จุดต่ำสุดของตลาด

อคติจากเหตุการณ์ล่าสุด: การ สันนิษฐานว่าการขาดทุนที่เกิดขึ้นเมื่อเร็วๆ นี้จะยังคงดำเนินต่อไปอย่างไม่มีกำหนด

การซื้อขายมากเกินไป: การพยายาม "เอาคืน" การขาดทุนอย่างรวดเร็ว

พฤติกรรมเหล่านี้สามารถทำให้ผลกระทบจากการลดลงของมูลค่าสินทรัพย์รุนแรงขึ้น และเปลี่ยนการลดลงชั่วคราวให้กลายเป็นการสูญเสียเงินทุนถาวรได้

นักลงทุนที่ประสบความสำเร็จมักวางแผนล่วงหน้าเพื่อรับมือกับภาวะขาดทุน ซึ่งรวมถึง:

เกณฑ์ความสูญเสียที่ยอมรับได้

ช่วงเวลาสำหรับการฟื้นตัว

หลักเกณฑ์สำหรับการปรับสมดุลพอร์ตการลงทุนหรือการคงสถานะการลงทุนไว้

ในแวดวงการเงินระดับมืออาชีพ การเบิกเงินแบบ Drawdown ถูกนำมาใช้กันอย่างแพร่หลายโดย:

ผู้จัดการกองทุนจะรายงานผลการดำเนินงานที่ปรับตามความเสี่ยง

นักลงทุนสถาบันจะประเมินคำสั่งแต่งตั้ง

คณะกรรมการบริหารความเสี่ยงเพื่อบังคับใช้กฎการรักษามูลค่าเงินทุน

ข้อกำหนดการลงทุนหลายประการประกอบด้วย:

ขีดจำกัดการถอนเงินสูงสุดที่อนุญาต

ตัวกระตุ้นการลดความเสี่ยงอัตโนมัติ

กลไกการคุ้มครองเงินต้นเมื่อการถอนเงินเกินเกณฑ์ที่กำหนด

สิ่งนี้เน้นย้ำถึงบทบาทของการลดลงของงบประมาณ ไม่ใช่แค่ในฐานะตัวชี้วัดเชิงวิเคราะห์ แต่ยังเป็นเครื่องมือในการกำกับดูแลและควบคุมอีกด้วย

การลงทุนสองแบบอาจมีการขาดทุนสูงสุดที่เท่ากัน แต่ประสบการณ์ของผู้ลงทุนอาจแตกต่างกันอย่างมาก

ตัวอย่าง:

การลงทุน A: ขาดทุน 25% ฟื้นตัวใน 4 เดือน

การลงทุน B: ขาดทุน 25% ฟื้นตัวใน 3 ปี

แม้ว่าตัวเลขการขาดทุนจะเท่ากัน แต่การลงทุน A นั้นจัดการได้ง่ายกว่าทั้งในด้านจิตใจและด้านการเงิน

นี่คือเหตุผลที่นักลงทุนที่ชาญฉลาดประเมิน:

การลดลงสูงสุด

การลดลงเฉลี่ย

ระยะเวลาการลดลง

ถึงเวลาพักฟื้นแล้ว

เมื่อนำตัวชี้วัดเหล่านี้มารวมกัน จะเห็นภาพรวมของความเสี่ยงด้านลบได้ชัดเจนยิ่งขึ้น

แทนที่จะมองว่าการลดลงของมูลค่าพอร์ตเป็นเพียงผลลัพธ์เชิงลบ นักลงทุนที่มีประสบการณ์กลับใช้ประโยชน์จากมันในเชิงรุก:

เพื่อเปรียบเทียบกลยุทธ์ที่มีผลตอบแทนใกล้เคียงกัน

เพื่อกำหนดขนาดตำแหน่งที่เหมาะสม

เพื่อปรับการลงทุนให้สอดคล้องกับระดับความเสี่ยงที่บุคคลยอมรับได้

เพื่อทดสอบความแข็งแกร่งของพอร์ตการลงทุนภายใต้สภาวะที่ไม่เอื้ออำนวย

ด้วยวิธีนี้ การลดลงของมูลค่าสินทรัพย์จึงกลายเป็นเข็มทิศเชิงกลยุทธ์ที่ชี้นำการตัดสินใจลงทุนที่ชาญฉลาดและยืดหยุ่นยิ่งขึ้น

นักลงทุนมักประเมินผลกระทบทางจิตวิทยาที่เกิดขึ้นจากภาวะตลาดตกต่ำต่ำเกินไป

การขาดทุน 20% ไม่ได้หมายถึงแค่การสูญเสียเงินทุนเท่านั้น แต่ยังเป็นการทดสอบวินัยอีกด้วย นักลงทุนหลายคนขายหุ้นตอนราคาตกต่ำสุด ทำให้ขาดทุนไปเลย ระบบที่มีแผนการฟื้นตัวที่กำหนดไว้ล่วงหน้ามักจะให้ผลลัพธ์ที่ดีกว่าการตัดสินใจที่ขับเคลื่อนด้วยอารมณ์

ข้อคิดเห็นจากผู้เชี่ยวชาญ #1:

ควรประเมินความเสี่ยงสูงสุดที่จะเกิดขึ้น (Maximum Drawdown) ควบคู่ไปกับผลตอบแทนเสมอ กลยุทธ์ที่มีผลตอบแทน 15% แต่มีความเสี่ยงสูงสุดที่จะเกิดขึ้น 50% อาจไม่น่าสนใจเท่ากับกลยุทธ์ที่มีผลตอบแทน 12% และมีความเสี่ยงสูงสุดที่จะเกิดขึ้น 20%

ข้อคิดเห็นจากผู้เชี่ยวชาญ #2:

ระยะเวลาที่ราคาหุ้นลดลงมีความสำคัญ การลดลง 20% แล้วฟื้นตัวกลับมาได้ภายใน 3 เดือนนั้น จัดการได้ง่ายกว่าในทางจิตวิทยาเมื่อเทียบกับการลดลงในระดับเดียวกันแต่ใช้เวลาถึง 3 ปี

1. ความแตกต่างระหว่างการลดลงของมูลค่าหุ้น (drawdown) และการขาดทุน (loss) คืออะไร?

การขาดทุนสามารถเกิดขึ้นได้ในช่วงเวลาใดก็ได้ ในขณะที่การลดลงของมูลค่า (drawdown) นั้นวัดเฉพาะการลดลงจากจุดสูงสุดก่อนหน้าไปยังจุดต่ำสุดก่อนที่จะฟื้นตัว

2. การลดลงของมูลค่าสินทรัพย์ (drawdown) เป็นตัวชี้วัดความเสี่ยงที่ดีหรือไม่?

ใช่ เพราะมันสะท้อนถึงความสูญเสียที่เกิดขึ้นจริง ไม่ใช่แค่ความผันผวนทางทฤษฎี

3. คุณสามารถกำจัดภาวะขาดทุนได้อย่างสิ้นเชิงหรือไม่?

ไม่ สินทรัพย์ที่มีความเสี่ยงทุกประเภทล้วนประสบกับภาวะขาดทุน แต่คุณสามารถจัดการได้ด้วยการกระจายการลงทุนและการควบคุมความเสี่ยง

4. การลดลงสูงสุด (drawdown) คือเท่าไร?

นับเป็นการขาดทุนครั้งใหญ่ที่สุดที่เคยพบเห็นตลอดอายุของกลยุทธ์การลงทุน

5. การลดลงของมูลค่าพอร์ตการลงทุนส่งผลต่อผลตอบแทนระยะยาวอย่างไร?

การขาดทุนจำนวนมากอาจส่งผลเสียต่อผลตอบแทนทบต้น เนื่องจากฐานเงินทุนของคุณจะต้องฟื้นตัวจากความสูญเสียก่อนที่จะเติบโตขึ้นอีกครั้ง

6. การลดลงของมูลค่าตลาด (drawdown) เหมือนกันในทุกตลาดหรือไม่?

ไม่ ตลาดหมี ความผันผวนที่พุ่งสูงขึ้น และสินทรัพย์ที่สภาพคล่องต่ำ สามารถทำให้เกิดการขาดทุนที่รุนแรงและยาวนานกว่าได้

การลดลงของมูลค่าพอร์ตการลงทุน (Drawdown) ไม่ใช่แค่สถิติ แต่เป็นเครื่องมือที่นักลงทุนใช้ประเมินความเสี่ยง ความยืดหยุ่น และความแข็งแกร่งของกลยุทธ์ ในขณะที่ผลตอบแทนดึงดูดความสนใจ การเข้าใจการลดลงของมูลค่าพอร์ตการลงทุนจะช่วยให้คุณรับมือกับความผันผวนของตลาดได้ดีขึ้น ตัดสินใจจัดสรรสินทรัพย์ได้อย่างชาญฉลาดขึ้น และปกป้องพอร์ตการลงทุนของคุณจากความเครียดทางอารมณ์และการเงิน

ไม่ว่าคุณจะสร้างความมั่งคั่งในระยะยาวหรือบริหารจัดการการซื้อขายระยะสั้น การเรียนรู้ที่จะรับมือกับภาวะขาดทุนจะช่วยให้คุณมีกรอบการทำงานที่มีประสิทธิภาพสำหรับการลงทุนอย่างตระหนักถึงความเสี่ยง

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาให้เป็น (และไม่ควรพิจารณาว่าเป็น) คำแนะนำทางการเงิน การลงทุน หรือคำแนะนำอื่นใดที่ควรนำไปใช้เป็นหลักในการตัดสินใจ ความเห็นใดๆ ที่ปรากฏในเนื้อหานี้ไม่ได้เป็นการแนะนำจาก EBC หรือผู้เขียนว่าการลงทุน หลักทรัพย์ ธุรกรรม หรือกลยุทธ์การลงทุนใดๆ เหมาะสมสำหรับบุคคลใดบุคคลหนึ่งโดยเฉพาะ