Đăng vào: 2025-04-17

Cập nhật vào: 2025-10-27

Hiểu biết về rủi ro và biến động thị trường là điều cần thiết cho bất kỳ nhà đầu tư nào muốn đưa ra quyết định tài chính sáng suốt. Một trong những công cụ quan trọng nhất trong phân tích rủi ro là độ lệch chuẩn (SD), một thước đo thống kê định lượng mức độ chênh lệch giữa lợi nhuận đầu tư và mức trung bình.

Bằng cách chuyển đổi biến động giá thành mức độ biến động có thể đo lường được, độ lệch chuẩn cung cấp cho các nhà giao dịch một bức tranh rõ ràng, dựa trên dữ liệu về hồ sơ rủi ro của một tài sản. Nó giúp phân biệt giữa các khoản đầu tư ổn định và các khoản đầu tư dễ biến động lớn, khó lường.

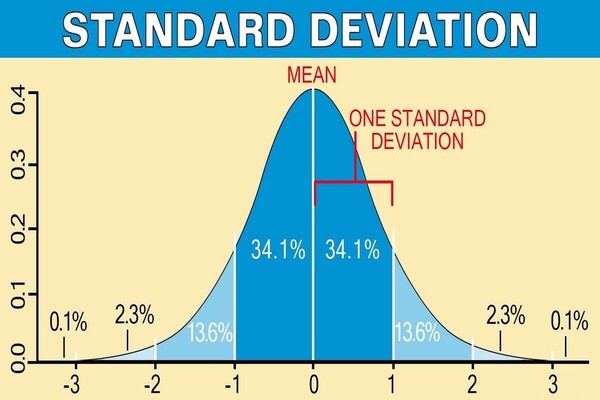

Độ lệch chuẩn đo lường mức độ chênh lệch giữa giá cả hoặc lợi nhuận so với giá trị trung bình (trung bình cộng) của chúng theo thời gian. Về mặt tài chính, nó định lượng mức độ biến động, tức mức độ dao động trong giá hoặc lợi nhuận của một tài sản.

Độ lệch chuẩn cao báo hiệu sự biến động lớn hơn, nghĩa là biến động giá lớn và rủi ro tiềm ẩn cao hơn. Ngược lại, độ lệch chuẩn thấp cho thấy lợi nhuận tập trung quanh mức trung bình, phản ánh tính ổn định và khả năng dự đoán tương đối.

Ví dụ, một cổ phiếu có độ lệch chuẩn 20% sẽ biến động mạnh hơn nhiều so với cổ phiếu có độ lệch chuẩn 5%. Độ biến động này có thể mang lại cơ hội cho các nhà giao dịch tìm kiếm đà tăng trưởng, nhưng cũng mang lại rủi ro cao hơn cho các nhà đầu tư dài hạn tìm kiếm sự tăng trưởng ổn định.

Độ lệch chuẩn cao - Biến động giá lớn và rủi ro cao hơn.

Độ lệch chuẩn thấp - Lợi nhuận ổn định hơn và hiệu suất có thể dự đoán được.

Về bản chất, độ lệch chuẩn định lượng tính nhất quán hoặc không nhất quán của lợi nhuận, cho phép các nhà đầu tư đánh giá mức độ lệch mà họ có thể mong đợi từ hiệu suất trung bình.

Standard deviation giúp nhà giao dịch định lượng mức độ phân tán của dữ liệu giá so với giá trung bình, từ đó đánh giá khách quan về những thay đổi tiềm ẩn. Khi phân tích thị trường, việc nắm rõ bản chất của sự dao động của giá cả trên thị trường là cực kỳ quan trọng để hiểu các hành vi giá bất thường. Đây là một yếu tố then chốt giúp nhà đầu tư nhận diện các cơ hội hoặc mối đe dọa.

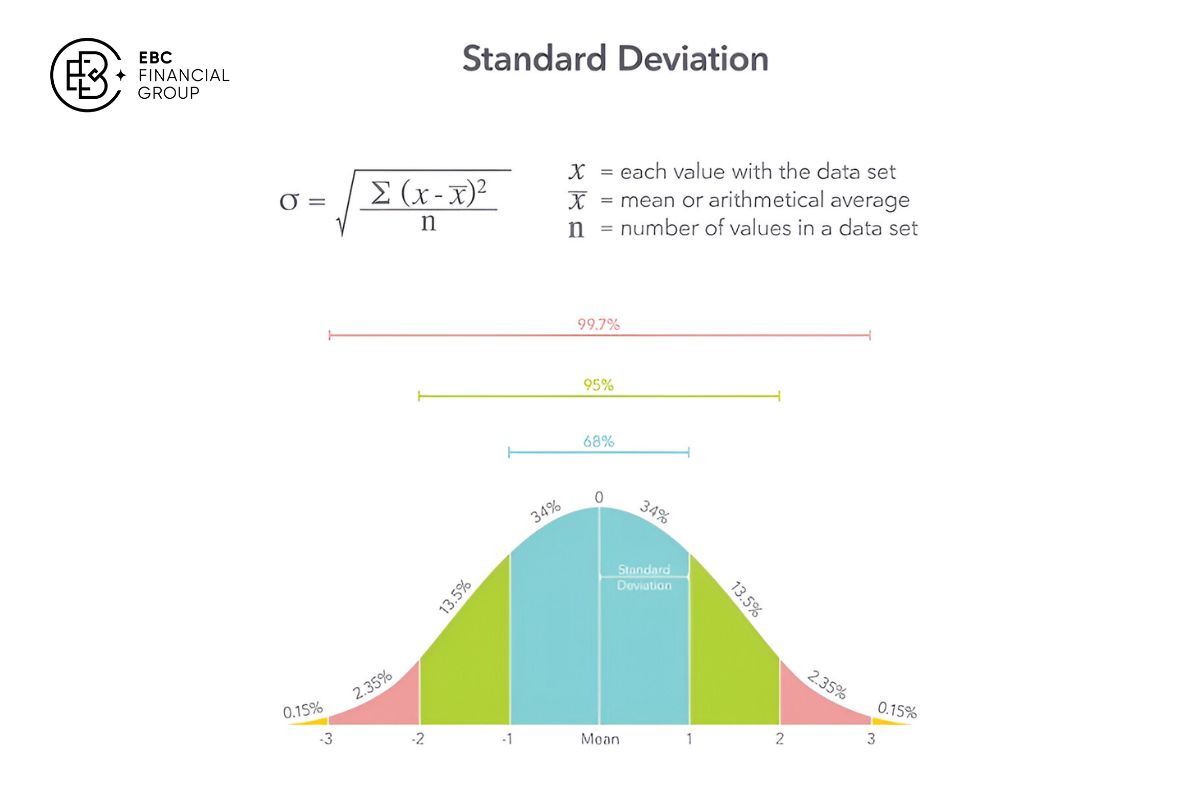

Công thức:

Ở đâu:

Ở đâu:

xix_ixi = điểm dữ liệu riêng lẻ (giá hoặc lợi nhuận)

μ\muμ = giá trị trung bình của tập dữ liệu

NNN = số điểm dữ liệu

Điều này chuyển đổi một loạt lợi nhuận lịch sử thành một con số duy nhất thể hiện tính biến động và rủi ro.

Các nhà giao dịch và quản lý danh mục đầu tư dựa vào độ lệch chuẩn không chỉ như một khái niệm thống kê mà còn như một công cụ ra quyết định theo thời gian thực để kiểm soát rủi ro và tính toán thời điểm.

Nhiều chuyên gia định giá giao dịch dựa trên mức độ biến động. Ví dụ, nếu độ lệch chuẩn (SD) hàng ngày của một cổ phiếu là 2%, nhà giao dịch có thể đặt mức dừng lỗ ở mức hai độ lệch chuẩn dưới giá vào lệnh, tức là khoảng 4% để tránh bị ảnh hưởng bởi nhiễu động thị trường thông thường.

Logic tương tự cũng giúp xác định quy mô vị thế: SD cao hơn có nghĩa là vị thế nhỏ hơn, giúp cân bằng rủi ro danh mục đầu tư tổng thể.

Sự tăng đột biến của SD thường báo trước những đợt đảo chiều lớn hoặc biến động mạnh. Ví dụ, vào đầu năm 2025, SD của Bitcoin đã tăng vọt từ 45% lên hơn 70% khi hoạt động đầu cơ gia tăng, một tín hiệu sớm cho thấy việc điều chỉnh giá sắp xảy ra.

Tương tự như vậy, khi SD nén xuống mức thấp bất thường, điều này có thể báo hiệu sự bình lặng trước cơn bão, thúc đẩy các nhà giao dịch chuẩn bị cho các cơ hội đột phá.

Các nhà đầu tư tổ chức cũng sử dụng SD để sàng lọc các ETF. Một ETF S&P 500 với SD 10% có thể là một khoản nắm giữ cốt lõi, trong khi một ETF tăng trưởng vốn hóa nhỏ với SD 22% chỉ phù hợp với các vị thế vệ tinh có rủi ro cao hơn.

Hiểu được sự biến động ở cấp độ quỹ giúp duy trì tính kỷ luật đa dạng hóa và giữ cho tổng thể danh mục đầu tư dao động trong giới hạn chấp nhận được.

Các nhà đầu tư trong thế giới giao dịch sử dụng Độ lệch chuẩn để:

So sánh rủi ro giữa các tài sản: Cổ phiếu A có SD là 12% rủi ro hơn Cổ phiếu B ở mức 6%.

Đánh giá sự biến động của danh mục đầu tư: SD giúp ước tính những biến động dự kiến về tổng giá trị danh mục đầu tư.

Xác định hành vi bất thường của thị trường: Sự gia tăng mạnh của SD có thể báo hiệu căng thẳng thị trường hoặc bong bóng đầu cơ.

Hỗ trợ các quyết định đầu tư: Các nhà đầu tư chấp nhận rủi ro có thể ưu tiên các tài sản có SD cao hơn để có lợi nhuận tiềm năng lớn hơn, trong khi các nhà đầu tư bảo thủ ưu tiên sự ổn định.

Trong giao dịch, các chỉ báo kỹ thuật thường tích hợp khái niệm này để hiển thị rõ ràng hơn các tín hiệu thị trường. Chẳng hạn, công cụ Bollinger Bands sử dụng chính độ lệch chuẩn để tạo ra các dải thể hiện phạm vi biến động giá dự kiến. Tuy nhiên, bất kể công cụ nào, nhà giao dịch cũng cần nhận thức về các loại hình rủi ro trong tài chính mà họ đang đối mặt.

Tính đến tháng 10 năm 2025, mức biến động 12 tháng gần nhất của S&P 500 là khoảng 15%, trong khi Nasdaq 100 cho thấy mức độ biến động gần 20%, phản ánh mức độ nhạy cảm cao hơn của ngành công nghệ với chu kỳ thị trường.

Vàng và các mặt hàng khác có mức trung bình khoảng 10–12%, mang lại giá trị đa dạng hóa và biến động vừa phải.

Việc đa dạng hóa giúp giảm rủi ro tổng thể của danh mục đầu tư bằng cách kết hợp các tài sản có hệ số tương quan khác nhau. Độ lệch chuẩn giúp định lượng hiệu ứng này.

Tương quan tích cực: Tài sản di chuyển cùng nhau - độ lệch chuẩn kết hợp cao.

Tương quan âm: Tài sản biến động ngược chiều - SD kết hợp giảm.

Ví dụ:

Cổ phiếu A (biến động, SD 12%)

Trái phiếu B (ổn định, SD 4%)

Kết hợp theo tỷ lệ phân bổ 60/40 - SD tổng thể giảm xuống còn 8–9%, tùy thuộc vào mức độ tương quan.

Sự đa dạng hóa giúp cân bằng lợi nhuận và giảm rủi ro danh mục đầu tư mà không ảnh hưởng đến lợi nhuận kỳ vọng, tạo thành cơ sở cho lý thuyết danh mục đầu tư hiện đại (MPT).

Mức độ lệch chuẩn khác nhau đáng kể giữa các loại tài sản, phản ánh đặc điểm rủi ro và biến động riêng của từng thị trường. Bảng dưới đây phác thảo ước tính năm 2025, giúp nhà đầu tư đánh giá mức độ đóng góp của các loại tài sản khác nhau vào sự ổn định hoặc biến động chung của danh mục đầu tư.

| Lớp tài sản | Ước tính SD 2025 | Ghi chú |

|---|---|---|

| Cổ phiếu vốn hóa lớn của Hoa Kỳ | 12–15% | Tính thanh khoản cao, rủi ro vừa phải |

| Cổ phiếu vốn hóa vừa/nhỏ | 18–25% | Biến động cao hơn, tiềm năng lợi nhuận cao hơn |

| Trái phiếu | 3–6% | Rủi ro thấp, lợi nhuận ổn định |

| ETF | 8–15% | Phụ thuộc vào chỉ số cơ bản hoặc lĩnh vực |

| Tiền điện tử | 50–80% | Cực kỳ biến động; SD có thể không nắm bắt được rủi ro đuôi |

| Hàng hóa (Vàng, Dầu) | 10–15% | Rủi ro vừa phải; phòng ngừa lạm phát |

Hãy xem xét hai cổ phiếu, Cổ phiếu X và Cổ phiếu Y, cả hai đều có lợi nhuận trung bình hàng năm là 8%.

Cổ phiếu X có độ lệch chuẩn là 12%

Cổ phiếu Y có độ lệch chuẩn là 6%

Mặc dù lợi nhuận trung bình của chúng giống hệt nhau, nhưng lợi nhuận của Cổ phiếu X dao động gấp đôi so với Cổ phiếu Y. Một nhà đầu tư bảo thủ có thể thích sự ổn định của Cổ phiếu Y, trong khi một nhà giao dịch ưa thích rủi ro có thể ưa chuộng Cổ phiếu X vì tiềm năng tăng giá của nó.

Độ lệch chuẩn cho phép so sánh trực tiếp rủi ro giữa các khoản đầu tư khác nhau, bất kể loại tài sản. Điều này đặc biệt hữu ích khi xem xét các quỹ, ETF hoặc danh mục đầu tư, vì nó cung cấp một con số duy nhất tóm tắt tính biến động của lợi nhuận.

| Sự đầu tư | Lợi nhuận trung bình hàng năm | Độ lệch chuẩn | Hồ sơ rủi ro | Ghi chú |

|---|---|---|---|---|

| Cổ phiếu vốn hóa lớn của Hoa Kỳ (S&P 500) | 8% | 15% | Vừa phải | Tính thanh khoản cao, ổn định trong lịch sử |

| ETF vốn hóa vừa công nghệ | 12% | 22% | Cao | Biến động cao hơn, tiềm năng tăng trưởng lớn hơn |

| Trái phiếu kho bạc Hoa Kỳ | 4% | 5% | Thấp | Thu nhập ổn định, biến động thấp |

| Tiền điện tử (BTC) | 10% | 65% | Rất cao | Biến động cực đoan, chỉ phù hợp với các nhà đầu tư chấp nhận rủi ro |

Tuy nhiên, SD nên được sử dụng cùng với các số liệu khác, chẳng hạn như beta hoặc tỷ lệ Sharpe, để có cái nhìn toàn diện hơn về rủi ro.

Giả sử phân phối chuẩn: Lợi nhuận thực tế thường có độ lệch và đuôi dày.

Hướng bị bỏ qua: Xử lý cả mặt tích cực và tiêu cực như nhau, mặc dù các nhà đầu tư quan tâm nhiều hơn đến thua lỗ.

Nhạy cảm với các giá trị ngoại lệ: Các sự kiện cực đoan (ví dụ, sự kiện thiên nga đen) có thể làm sai lệch độ lệch chuẩn.

Đo lường lịch sử: Độ lệch chuẩn trong quá khứ có thể không dự đoán được sự biến động trong tương lai, đặc biệt là trong các thị trường thay đổi nhanh chóng.

Ý nghĩa thực tiễn

SD nên được sử dụng cùng với beta, tỷ lệ Sharpe, Giá trị rủi ro (VaR) hoặc thử nghiệm căng thẳng để có bức tranh rủi ro toàn diện.

Các sự kiện cực đoan, được gọi là " thiên nga đen ", có thể xảy ra thường xuyên hơn dự đoán của phân phối chuẩn, dẫn đến việc đánh giá thấp rủi ro. Độ lệch chuẩn xem xét biến động tăng và giảm như nhau, mặc dù các nhà đầu tư thường quan tâm nhiều hơn đến thua lỗ.

Không có mức độ biến động nào được coi là "tốt" chung vì nó phụ thuộc vào khả năng chịu rủi ro của bạn. Nhìn chung, cổ phiếu vốn hóa lớn có mức độ biến động trung bình khoảng 12–15%, được coi là vừa phải. Bất kỳ mức nào trên 25% đều là biến động cao, chỉ phù hợp với các nhà đầu tư năng động hoặc có khả năng chịu rủi ro.

Hầu hết các nhà giao dịch theo dõi SD hàng ngày hoặc hàng tuần, tùy thuộc vào chiến lược của họ. Các nhà giao dịch ngắn hạn có thể dựa vào SD 20 ngày hoặc 30 ngày để điều chỉnh khối lượng vị thế và mức dừng lỗ.

Không trực tiếp. Tuy nhiên, sự tăng đột biến của SD thường báo hiệu căng thẳng, bất ổn hoặc bong bóng đầu cơ. Nó có thể đóng vai trò như một tín hiệu cảnh báo sớm, nhưng không phải là một công cụ dự đoán độc lập.

Độ lệch chuẩn là một công cụ cơ bản để đánh giá biến động và rủi ro đầu tư. Bằng cách định lượng mức độ chênh lệch giữa lợi nhuận và mức trung bình, độ lệch chuẩn cho phép nhà đầu tư so sánh tài sản một cách khách quan, xác định rủi ro tiềm ẩn và đưa ra quyết định sáng suốt.

Để giảm thiểu tác động tiêu cực của biến động thị trường, việc áp dụng phương pháp quản lý nguồn vốn hiệu quả là điều không thể thiếu. Điều này bao gồm việc xác định mức độ chấp nhận rủi ro và sử dụng các chiến lược bảo vệ vốn. Ngoài ra, việc theo dõi các chỉ số tâm lý thị trường như chỉ số đo lường sự sợ hãi của thị trường VIX cũng có thể cung cấp cái nhìn sâu sắc về kỳ vọng biến động của các nhà đầu tư khác, bổ trợ cho việc ra quyết định.

Khi được áp dụng một cách thận trọng cùng với các chỉ số rủi ro khác như beta hoặc tỷ lệ Sharpe, độ lệch chuẩn giúp các nhà đầu tư xây dựng danh mục đầu tư phù hợp với khả năng chịu rủi ro, mục tiêu đầu tư và chiến lược tài chính dài hạn của họ.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm mục đích (và không nên được coi là) tư vấn tài chính, đầu tư hoặc các hình thức tư vấn khác mà chúng ta nên tin cậy. Không có ý kiến nào trong tài liệu này cấu thành khuyến nghị của EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hoặc chiến lược đầu tư cụ thể nào phù hợp với bất kỳ cá nhân cụ thể nào.