Publicado el: 2025-04-17

Actualizado el: 2025-10-28

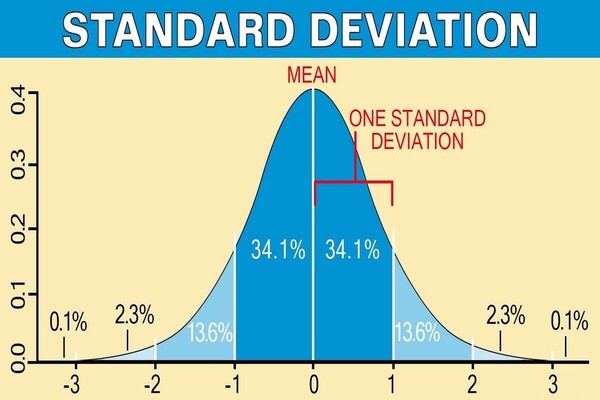

Comprender el riesgo y la volatilidad del mercado es esencial para cualquier inversor que busque tomar decisiones financieras sólidas. Entre las herramientas más importantes en el análisis de riesgos se encuentra la desviación estándar (DE), una medida estadística que cuantifica cuánto varían los rendimientos de una inversión respecto a su promedio.

Al convertir el movimiento de precios en volatilidad medible, la desviación estándar ofrece a los traders una imagen clara y basada en datos del perfil de riesgo de un activo. Ayuda a distinguir entre inversiones estables y aquellas propensas a fluctuaciones grandes e impredecibles.

¿Qué es la Desviación Estándar?

La desviación estándar mide cuánto difieren los precios o rendimientos de su valor medio (promedio) a lo largo del tiempo. En términos financieros, cuantifica la volatilidad —el grado de fluctuación en el precio o rendimiento de un activo.

Una alta desviación estándar indica una mayor variabilidad, lo que significa fluctuaciones de precios grandes y un riesgo potencial más alto. Por el contrario, una baja desviación estándar señala que los rendimientos se agrupan cerca del promedio, reflejando estabilidad y previsibilidad relativas.

Por ejemplo, una acción con una DE del 20% es mucho más volátil que otra con una DE del 5%. Esa volatilidad puede representar una oportunidad para los traders que buscan momentum, pero también un riesgo mayor para los inversores a largo plazo que buscan un crecimiento estable.

Alta DE: Fluctuaciones de precios grandes y riesgo mayor.

Baja DE: Rendimientos más estables y desempeño predecible.

En esencia, la desviación estándar cuantifica la coherencia o incoherencia de los rendimientos, permitiendo a los inversores evaluar cuánta desviación pueden esperar respecto al desempeño promedio.

Fórmula:

Donde:

xix_ixi: Punto de datos individual (precio o rendimiento)

μ\muμ: Media del conjunto de datos

NNN: Número de puntos de datos

Esta fórmula convierte una serie de rendimientos históricos en un único número que expresa la variabilidad y el riesgo.

Los traders y gestores de carteras no solo utilizan la desviación estándar como concepto estadístico, sino como herramienta de decisión en tiempo real para el control de riesgos y la sincronización de operaciones.

Muchos profesionales definen el tamaño de sus operaciones basándose en la volatilidad. Por ejemplo, si la DE diaria de una acción es del 2%, un trader podría establecer un stop-loss en dos desviaciones estándar por debajo del precio de entrada —aproximadamente un movimiento del 4%— para evitar ser eliminado por el "ruido" normal del mercado.

La misma lógica ayuda a determinar el tamaño de la posición: una DE mayor implica una posición más pequeña, manteniendo el riesgo total de la cartera equilibrado.

Un aumento repentino de la DE suele preceder a reversiones importantes o mayor volatilidad. Por ejemplo, a principios de 2025. la DE de Bitcoin se incrementó de un 45% a más del 70% a medida que se intensificaba la actividad especulativa, una señal temprana de que correcciones de precios estaban inminentes.

Del mismo modo, cuando la DE se reduce a niveles inusualmente bajos, puede indicar una calma antes de la tormenta, incitando a los traders a prepararse para oportunidades de ruptura (breakout).

Los inversores institucionales también usan la DE para seleccionar ETF. Un ETF del S&P 500 con una DE del 10% podría ser una tenencia core (central) de la cartera, mientras que un ETF de crecimiento de pequeñas capitalizaciones con una DE del 22% solo se adapta a posiciones satélite de mayor riesgo.

Comprender la volatilidad a nivel de fondo ayuda a mantener la disciplina de diversificación y a mantener las fluctuaciones generales de la cartera dentro de límites aceptables.

Los inversores en el mundo del trading utilizan la Desviación Estándar para:

Comparar riesgos entre activos: La Acción A con una DE del 12% es más riesgosa que la Acción B con una DE del 6%.

Evaluar la volatilidad de la cartera: La DE ayuda a estimar las fluctuaciones esperadas en el valor total de la cartera.

Identificar comportamientos inusuales del mercado: Aumentos bruscos de la DE pueden señalar tensiones en el mercado o burbujas especulativas.

Apoyar decisiones de inversión: Los inversores tolerantes al riesgo pueden preferir activos con mayor DE para obtener rendimientos potencialmente más altos, mientras que los inversores conservadores priorizan la estabilidad.

A octubre de 2025. la volatilidad de los últimos 12 meses del S&P 500 es de alrededor del 15%, mientras que el Nasdaq 100 muestra una DE cercana al 20% —reflejando la mayor sensibilidad del sector tecnológico a los ciclos del mercado.

El oro y otras materias primas tienen una DE promedio del 10–12%, ofreciendo volatilidad moderada y valor de diversificación.

La diversificación reduce el riesgo total de la cartera al combinar activos con diferentes correlaciones. La desviación estándar ayuda a cuantificar este efecto.

Correlación Positiva: Los activos se mueven en la misma dirección, resultando en una DE combinada alta.

Correlación Negativa: Los activos se mueven en direcciones opuestas, disminuyendo la DE combinada.

Ejemplo:

Acción A (volátil, DE 12%)

Bono B (estable, DE 4%)

Al combinarse en una asignación 60/40. la DE general desciende al 8–9%, dependiendo de la correlación.

La diversificación suaviza los rendimientos y reduce el riesgo de la cartera sin sacrificar los rendimientos esperados, formando la base de la Teoría Moderna de la Cartera (TMC).

Los niveles de desviación estándar varían notablemente entre clases de activos, reflejando el perfil único de riesgo y volatilidad de cada mercado. La siguiente tabla resume las estimaciones de 2025. ayudando a los inversores a evaluar cómo diferentes activos contribuyen a la estabilidad o fluctuación general de la cartera.

| Clase de Activo | Estimación de DE 2025 | Notas |

|---|---|---|

| Acciones de Gran Capital EE.UU. | 12–15% | Alta liquidez, riesgo moderado |

| Acciones de Mediana/Pequeña Capital | 18–25% | Mayor volatilidad, potencial de rendimientos más altos |

| Bonos | 3–6% | Bajo riesgo, rendimientos estables |

| ETF | 8–15% | Depende del índice subyacente o sector |

| Criptomonedas | 50–80% | Extremadamente volátiles; la DE puede no capturar el riesgo de cola |

| Materias primas (Oro, Petróleo) | 10–15% | Riesgo moderado; cobertura contra la inflación |

Ejemplo Práctico

Consideremos dos acciones, la Acción X y la Acción Y, ambas con un rendimiento anual promedio del 8%.

Acción X: Desviación estándar del 12%

Acción Y: Desviación estándar del 6%

Aunque sus rendimientos promedio son idénticos, los rendimientos de la Acción X fluctúan el doble que los de la Acción Y. Un inversor conservador podría preferir la estabilidad de la Acción Y, mientras que un trader que busca riesgo podría inclinarse por la Acción X por su potencial de ganancias.

La desviación estándar permite comparar directamente los riesgos entre diferentes inversiones, independientemente de la clase de activo. Es especialmente útil al evaluar fondos, ETF o carteras, ya que proporciona un único número que resume la variabilidad de los rendimientos.

| Inversión | Rendimiento Anual Promedio | Desviación Estándar | Perfil de Riesgo | Notas |

|---|---|---|---|---|

| Acción de Gran Capital EE.UU. (S&P 500) | 8% | 15% | Moderado | Alta liquidez, históricamente estable |

| ETF de Mediana Capital Tecnológico | 12% | 22% | Alto | Mayor volatilidad, potencial de ganancias más grandes |

| Bono del Tesoro EE.UU. | 4% | 5% | Bajo | Ingreso estable, baja volatilidad |

| Criptomoneda (BTC) | 10% | 65% | Muy Alto | Fluctuaciones extremas, solo adecuado para inversores tolerantes al riesgo |

Sin embargo, la DE debe usarse junto con otras métricas, como el beta o el ratio Sharpe, para obtener una visión más completa del riesgo.

Asume Distribución Normal: Los rendimientos del mundo real suelen presentar asimetría y colas gruesas.

Ignora la Dirección: Trata la volatilidad alcista y bajista de manera equitativa, aunque los inversores se preocupan más por las pérdidas.

Sensible a Valores Atípicos: Eventos extremos (por ejemplo, eventos "cisne negro") pueden distorsionar la DE.

Medida Histórica: La DE pasada puede no predecir la volatilidad futura, especialmente en mercados que cambian rápidamente.

Implicación Práctica

La DE debe usarse junto con el beta, el ratio Sharpe, el Valor en Riesgo (VaR) o pruebas de estrés para obtener una imagen completa del riesgo.

Los eventos extremos, conocidos como "cisnes negros", pueden ocurrir con mayor frecuencia de lo predicho por una distribución normal, lo que lleva a una subestimación del riesgo. Además, la desviación estándar trata la volatilidad alcista y bajista de manera igual, aunque los inversores suelen preocuparse más por las pérdidas.

No existe una DE "buena" universal, ya que depende de tu tolerancia al riesgo. En general, las acciones de gran capital tienen una DE promedio de 12–15%, considerada moderada. Cualquier valor por encima del 25% se clasifica como alta volatilidad, solo adecuada para inversores activos o tolerantes al riesgo.

La mayoría de los traders monitorean la DE diariamente o semanalmente, según su estrategia. Los traders a corto plazo pueden depender de la DE móvil de 20 o 30 días para ajustar el tamaño de la posición y los niveles de stop-loss.

No directamente. Sin embargo, los aumentos repentinos de la DE suelen indicar tensión, incertidumbre o burbujas especulativas. Puede actuar como señal de advertencia temprana, pero no como herramienta predictiva por sí sola.

La desviación estándar es una herramienta fundamental para evaluar la volatilidad y el riesgo de inversión. Al cuantificar cuánto se desvían los rendimientos de su promedio, permite a los inversores comparar activos de manera objetiva, identificar riesgos potenciales y tomar decisiones informadas.

Cuando se aplica de manera reflexiva junto con otras métricas de riesgo como el beta o el ratio Sharpe, la desviación estándar ayuda a los inversores a construir carteras que se alineen con su tolerancia al riesgo, objetivos de inversión y estrategia financiera a largo plazo.

Descargo de Responsabilidad: Este material tiene fines informativos generales únicamente y no pretende ser (ni debe considerarse como) asesoramiento financiero, de inversión u otro tipo en el que se pueda confiar. Ninguna opinión expresada en el material constituye una recomendación por parte de EBC o el autor sobre que una inversión, valor, transacción o estrategia de inversión en particular es adecuada para una persona específica.