Нийтэлсэн огноо: 2026-04-21

Шинэчилсэн огноо: 2026-04-21

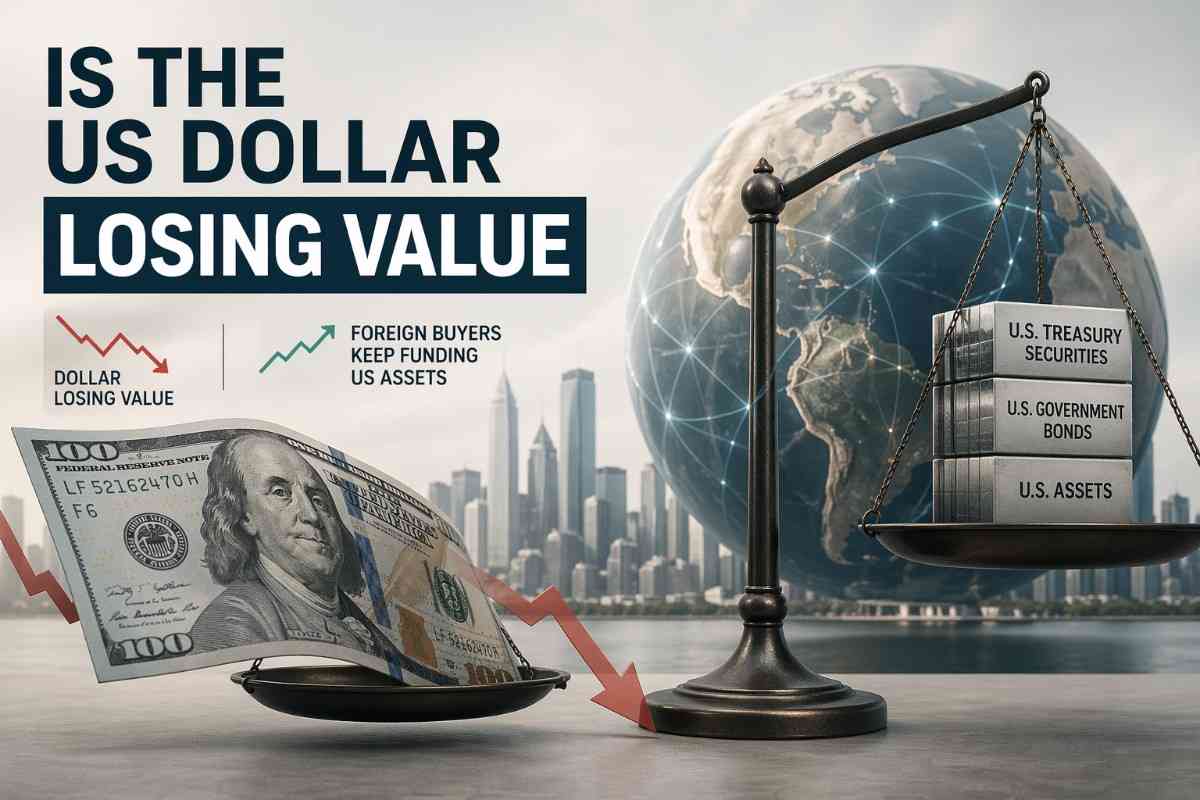

Ам.доллар үнэ цэнээ алдаж байна уу гэсэн асуултын хариулт нь "тийм", гэхдээ баримтууд нь доллар нуран унахаас илүүтэйгээр хэт өндөр түвшнээс мэдэгдэхүйц суларч байгааг харуулж байна.

Хамгийн чухал түүх бол доллар суларч байгаа ч гадаадын хөрөнгө оруулагчид АНУ-ын хөрөнгө рүү их хэмжээний мөнгө илгээсээр байгаа явдал юм. Энэ нь нөөц валютын мөхөл гэхээсээ илүү дэлхийн капиталын бүтцийн талаар илүү ихийг өгүүлж байна.

Холбооны нөөцийн сангийн (Fed) Ам.долларын нэрлэсэн өргөн индекс 4-р сарын 17-ны байдлаар 118.0795 нэгж байгаа нь 2025 оны 12-р сарын 31-нээс 1.39%-иар, 2025 оны 1-р сарын оргил үеэс 8.35%-иар буурсан үзүүлэлт юм.

Сангийн яамны хамгийн сүүлийн үеийн TIC (Олон улсын капиталын урсгал) мэдээллээр 2026 оны 2-р сард гадаадын хөрөнгийн цэвэр урсгал 184.5 тэрбум ам.доллар байсны дотор АНУ-ын урт хугацаат үнэт цаасны 101.1 тэрбум ам.долларын цэвэр худалдан авалт, 91.6 тэрбум ам.долларын Сангийн яамны богино хугацаат векселийн хуримтлал багтжээ.

Доллар системийн төв хэвээр байгаа бөгөөд дэлхийн гадаад валютын нөөцийн 56.77%-ийг бүрдүүлж, дэлхийн валютын арилжааны 88%-д оролцож байна.

АНУ-ын балансын нөхцөл байдал хүндэрч байна: Улсын өр 38.95 их наяд ам.долларт дөхөж, 2025 онд урсгал дансны алдагдал 1.12 их наяд ам.доллар, олон улсын хөрөнгө оруулалтын цэвэр байрлал -27.54 их наяд ам.долларт хүрчээ.

Дунд хугацааны бодит эрсдэл бол нөөц валют нэг шөнийн дотор солигдох биш, харин АНУ-ын гадаад давуу эрхийн үнэлгээ алгуур дахин тогтоогдох явдал юм.

Тийм ээ, албан ёсны өргөн хүрээний, худалдааны жигнэсэн жишиг үзүүлэлтээр доллар суларсан боловч энэ хөдөлгөөн нь оршин тогтнохын эсрэг биш, харин мөчлөгийн шинжтэй харагдаж байна. Тийм ч учраас Холбооны нөөцийн сангийн өргөн индекс нь үндсэн хэмжүүр болох бөгөөд DXY-ийг илүү явцуу арилжааны төлөөлөл гэж үзэх хэрэгтэй.

Үндсэн дүр зургийг доор нэгтгэн харуулав.

| Хэмжүүр | Хамгийн сүүлийн / Жишиг | Утга |

| Fed-ийн нэрлэсэн өргөн долларын индекс | 2026.04.17-нд 118.0795 | Гадаад үнэ цэнийн албан ёсны өргөн жишиг |

| Оны эхнээсх хөдөлгөөн | 2025.12.31-тэй харьцуулахад -1.39% | 2026 онд тодорхой суларсан |

| 2025.01-ний оргил үеэсх хөдөлгөөн | -8.35% | Өндөр суурь түвшнээс мэдэгдэхүйц бууралт |

| ICE ам.долларын индекс (DXY) | Зургаан валют, тогтмол жин | Арилжааны товч зураглал, бүрэн зураг биш |

| DXY дахь Еврогийн жин | 57.6% | DXY-ийг Еврогийн хөдөлгөөнд хэт мэдрэг болгодог |

| Нөөцөд эзлэх долларын хувь | 2025 оны 4-р улиралд 56.77% | Нөөцийн давамгайлал хэвээр байна |

| Валютын арилжаанд эзлэх хувь | BIS 2022 судалгаагаар 88% | Гүйлгээний давамгайлал асар хүчтэй хэвээр |

Жишиг үзүүлэлтийн сонголт нь зөвхөн техникийн асуудал биш юм. ICE-ийн аргачлал нь DXY-ийг тогтмол жинтэй зургаан валютын геометр дундаж индекс гэж харуулдаг бол Холбооны нөөцийн сангийн өргөн индекс нь АНУ-ын худалдааны гол түншүүдийн валютын эсрэг долларын үнэ цэнийг тусгах зорилготой бөгөөд жинг нь цаг хугацааны явцад шинэчилж байдаг. Өөрөөр хэлбэл, нэг нь арилжаачдын хэрэглэдэг товчлол, нөгөө нь гадаад үнэ цэнийг тодорхойлох макро түвшний илүү сайн хэмжүүр юм.

Учир нь доллар сулрах нь долларын систем эвдрэхтэй ижил зүйл биш юм. Гадаадын хөрөнгө оруулагчдад гүнзгий, хөрвөх чадвартай, доллараар илэрхийлэгдсэн хөрөнгө хэрэгтэй хэвээр байгаа бөгөөд АНУ нь цөөн тооны хувилбаруудтай харьцуулшгүй цар хүрээ, барьцааны чанар, зах зээлийн гүн гүнзгий байдлыг санал болгодог. 2-р сарын TIC мэдээлэл нь бодит эрэлт хүчтэй хэвээр байгааг харуулж байна.

Хөрөнгийн урсгал хүчтэй байгаа болон валют суларч байгаа хоорондын зөрчлийг доор нэгтгэв.

| Урсгал эсвэл балансын үзүүлэлт | Утга | Тайлбар |

| Цэвэр TIC урсгал, 2026.02 | $184.5 тэрбум | Гадаад санхүүжилт хүчтэй хэвээр байна |

| Урт хугацаат үнэт цаасны цэвэр худалдан авалт | $101.1 тэрбум | АНУ-ын зах зээлийн эрэлт үргэлжилж байна |

| АНУ-ын векселийн гадаад эзэмшлийн өсөлт | $91.6 тэрбум | Богино хугацаат цаасны эрэлт их байна |

| Нийт улсын өр, 2026.04.10 | $38.95 их наяд | Засгийн газрын баланс хүндэрч байна |

| АНУ-ын урсгал дансны алдагдал, 2025 | $1.12 их наяд | Гадаад санхүүжилтийн байнгын хэрэгцээ |

| Урсгал дансны алдагдал/ДНБ-ий хувь | 3.6% | Том боловч санхүүжүүлж болохуйц |

| Олон улсын хөрөнгө оруулалтын цэвэр байрлал | -$27.54 их наяд | Гадаад балансын их хэмжээний сөрөг үлдэгдэл |

Энэ бол "нуралт"-ын тухай яриануудын анзаардаггүй гол зөрчил юм. Хэрэв дэлхий нийт санхүүжилтийн ажил хаялт зарлаж байсан бол 2-р сарын TIC тайлан ийм харагдахгүй байх байсан. Урт хугацааны урсгал эерэг байсан, векселийн эзэмшил огцом өссөн, нийт цэвэр урсгал их байсан. Энэ нь АНУ-ын гадаад байрлал эрүүл байна гэсэн үг биш юм. Энэ нь гадаадын капитал үүнийг санхүүжүүлэхэд бэлэн хэвээр байна гэсэн үг.

Долларын бүтцийн үүрэг нь үүнийг тайлбарладаг. ОУВС-гийн COFER мэдээллээр 2025 оны 4-р улиралд доллар дэлхийн нөөцийн 56.77%-ийг эзэмшиж байсан бол Евро 20.25%, Юань 1.95%-тай байв. BIS-ийн мэдээллээр бүх валютын арилжааны 88%-д доллар оролцож байна. Эдгээр тоо баримтууд нь систем шууд солигдох тухай биш, харин өөрийн систем дотроо үнэ цэнэ нь буурч болох давамгайлагч валютыг тодорхойлж байна.

Гол дэмжлэг нь АНУ долларын эсрэг хандлага суларсан ч гол түншүүдтэйгээ харьцуулахад нэрлэсэн хүүгийн түвшний давуу талаа хадгалсаар байгаа явдал юм. Энэхүү хүүгийн бүтэц нь долларын уналтын тухай таамаглалуудыг замбараагүй үнийн уналт болохоос сэргийлсэн.

3-р сарын 19-нд Холбооны нөөцийн сан хүүгийн түвшнийг 3.5%-иас 3.75%-ийн хооронд хэвээр үлдээсэн. Европын Төв банк хадгаламжийн хүүгээ 2.00% дээр хэвээр үлдээв. Японы Төв банк бодлогын хүүгээ 0.75% орчимд байлгав. Швейцарийн Үндэсний банк бодлогын хүүгээ 0% дээр үлдээж, валютын зах зээлд хөндлөнгөөс оролцох хүсэл эрмэлзэл нь нэмэгдсэнээ мэдэгдэв. Эдгээр шийдвэрүүдийн үеэр долларын өргөн индекс 3-р сарын 18-нд 119.9276 байснаа 3-р сарын 19-нд 120.1802 болж өссөн. Энэ бол сандрал биш юм.

Мөн бодлогын нөлөө бий. 2-р сарын 20-нд Цагаан ордноос 2-р сарын 24-нөөс 7-р сарын 24 хүртэл 150 хоногийн хугацаатай импортын 10%-ийн түр нэмэлт татвар ногдуулах тухай мэдэгдэл гаргасан бөгөөд үүнийгээ "олон улсын төлбөр тооцооны үндсэн асуудлууд" болон АНУ-ын төлбөрийн тэнцлийн алдагдалтай холбон тайлбарласан. Энэ нь худалдааны бодлогыг гадаад тэнцвэрийн удирдлагатай шууд холбож байгаа тул чухал юм. Гэсэн хэдий ч валютын зах зээлийн хариу үйлдэл сул байсан.

.jpg")

Хэдийгээр доллар сулрах нь бүтцийн сорилтуудтай зэрэгцэн оршиж болох ч АНУ-ын балансыг таатай нөхцөлөөр санхүүжүүлэхэд улам бүр хэцүү болж байгаа хэдий ч гадаадын хөрөнгө оруулалтыг татах чадвартай хэвээр байна. Энэ бол хөрөнгө оруулагчдын анхаарах ёстой хамгийн ноцтой эрсдэл юм.

Дотоодын болон гадаад сувгуудыг тусад нь авч үзэх хэрэгтэй. 3-р сарын Хэрэглээний үнийн индекс (CPI) өмнөх сараас 0.9%-иар, өмнөх оноос 3.3%-иар өссөн. Энэ бол дотоодын худалдан авах чадварын асуудал юм. Гадаад долларын сулрал бол валютын үнэлгээний асуудал юм. Энэ хоёр нь импортын үнэ болон итгэлцлээр дамжуулан бие биенээ хүчжүүлж болох ч ижил үйл явдал биш.

ОУВС-гийн АНУ-ын талаарх хамгийн сүүлийн үеийн тайланд (Article IV) АНУ-ын гадаад байрлалыг дунд хугацааны суурь үзүүлэлтүүд болон хүсүүштэй бодлогоос арай сул байна гэж үнэлсэн. Улсын өр 38.95 их наяд ам.долларт дөхөж, урсгал дансны алдагдал 1.12 их наяд ам.доллар байгаа зэрэгтэй холбон үзвэл бодит стратегийн эрсдэл тодорхой болно: Хэрэв гадаадын сонголт өөрчлөгдвөл долларыг гэнэт орхих биш, харин АНУ-ын гадаад давуу эрхийн үнэлгээ алгуур буурах явдал юм.

Тийм ээ. Холбооны нөөцийн сангийн өргөн индексаар доллар 4-р сарын 17-нд 118.0795 байсан нь 2025 оны эцсээс 1.39%-иар, 2025 оны 1-р сарын оргил үеэс 8.35%-иар буурсан байна. Энэ бол бодит уналт боловч нуралт гэхээсээ илүү хяналттай бууралт шиг харагдаж байна.

Учир нь нөөцийн үүрэг, барьцааны чанар, зах зээлийн гүн гүнзгий байдал АНУ-д давуу тал олгосон хэвээр байна.

Энэ нь доллараас гэнэт татгалзаж байгааг баримтууд дэмжихгүй байна гэсэн үг юм. Доллар 2025 оны 4-р улиралд дэлхийн нөөцийн 56.77%-ийг эзэмшиж, дэлхийн валютын арилжааны 88%-д оролцсон хэвээр байв.

Ам.доллар үнэ цэнээ алдаж байгаа ч баримтууд нь системийн задрал биш, харин үнэ цэнийн бууралтыг харуулж байна. Холбооны нөөцийн сангийн индекс доллар 2025 оны дээд цэгээсээ ухарч байгааг харуулж байгаа бол Сангийн яамны TIC мэдээлэл гадаадын хөрөнгө оруулагчид АНУ-ын хөрөнгийг их хэмжээгээр санхүүжүүлсээр байгааг харуулж байна. Энэхүү хослол нь долларын систем давамгайлсан хэвээр байгаа ч тэрхүү давамгайллын үнэ цэнэ доошоо зохицуулагдаж байгааг илтгэж байна. Зах зээл АНУ-ын гадаад давуу эрхийн төгсгөлийг зарлах бус, харин үнийг нь дахин тогтоож байна.