Diterbitkan pada:

2026-04-21

Diperbarui pada: 2026-04-21

Jawabannya: ya, tetapi bukti menunjukkan pelemahan yang berarti dari level tinggi, bukan runtuhnya mata uang.

Kisah yang lebih penting adalah investor asing masih mengalirkan dana besar ke aset AS meskipun dolar melemah, yang lebih menggambarkan struktur modal global daripada kematian mata uang cadangan.

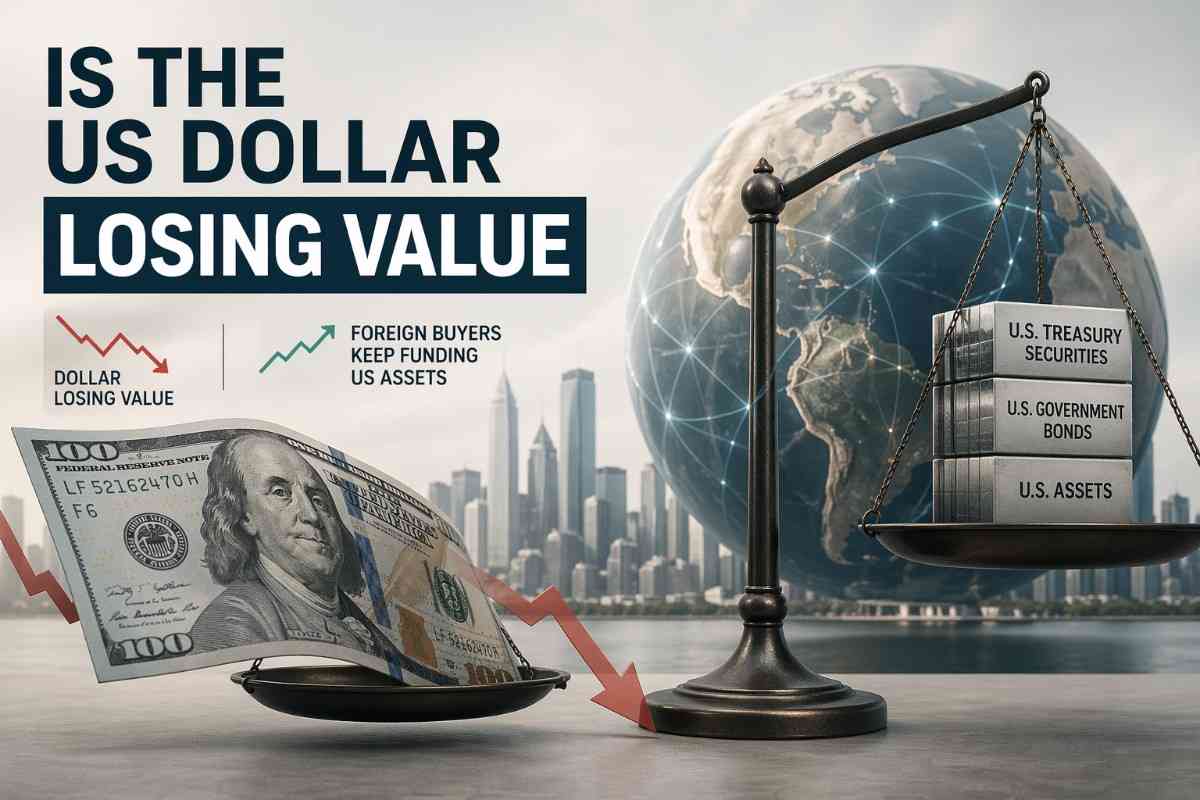

Indeks Dolar Luas Nominal Fed berada pada 118.0795 pada 17 April, turun 1.39% sejak 31 Desember 2025, dan 8.35% di bawah puncak bulanan Januari 2025.

Rilis TIC terbaru Departemen Keuangan menunjukkan arus masuk bersih asing sebesar $184.5 billion untuk Februari 2026, termasuk $101.1 billion pembelian bersih surat berharga AS jangka panjang dan $91.6 billion dalam akumulasi Surat Perbendaharaan AS.

Dolar tetap sentral dalam sistem, mewakili 56.77% dari cadangan devisa global dan terlibat dalam 88% transaksi valuta asing global.

Latar belakang neraca AS menjadi lebih berat, dengan utang publik mendekati $38.95 trillion, defisit transaksi berjalan $1.12 trillion pada 2025, dan posisi investasi internasional bersih -$27.54 trillion.

Risiko nyata jangka menengah adalah penyesuaian ulang yang lebih lambat atas keistimewaan eksternal AS, bukan pergeseran cadangan secara cepat.

Ya, dolar telah melemah pada tolok ukur resmi yang luas dan berbobot perdagangan, tetapi pergerakan ini tampak siklikal bukan eksistensial. Itulah mengapa indeks dolar luas Fed adalah ukuran utama, sementara DXY harus diperlakukan sebagai proksi perdagangan yang lebih sempit.

Gambaran tolok ukur dirangkum di bawah.

| Indikator | Terbaru / Referensi | Apa artinya |

|---|---|---|

| Indeks Dolar Luas Nominal Fed | 118.0795 pada 17 April 2026 | Tolok ukur resmi nilai eksternal yang luas |

| Pergerakan YTD | -1.39% dibandingkan dengan 31 Desember 2025 | Pelemahan yang jelas pada 2026 |

| Pergerakan sejak puncak bulanan Januari 2025 | -8.35% | Penurunan signifikan dari basis yang tinggi |

| Indeks Dolar AS ICE | Enam mata uang, bobot tetap | Singkatan yang berguna, bukan peta perdagangan lengkap |

| Bobot Euro dalam DXY | 57.6% | Membuat DXY sangat sensitif terhadap Euro |

| Pangsa dolar dalam cadangan yang dialokasikan | 56.77% pada Kuartal 4 2025 | Dominasi sebagai cadangan tetap utuh |

| Pangsa dolar dalam perdagangan valuta asing | 88% dalam survei BIS 2022 | Dominasi transaksi tetap luar biasa besar |

Pilihan tolok ukur itu bukan sekadar teknis. Metodologi ICE sendiri menunjukkan bahwa DXY adalah indeks rata-rata geometris dari enam mata uang dengan bobot warisan tetap, dan bahwa kontrak berjangka pada dasarnya adalah nilai indeks dikalikan $1,000.

Sebaliknya, indeks luas Fed dirancang untuk mencerminkan nilai tukar dolar terhadap kelompok luas mitra dagang utama AS, dengan bobot yang direvisi dari waktu ke waktu.

Dengan kata lain, yang satu adalah singkatan warisan bagi pedagang dan yang lain adalah ukuran makro yang lebih baik dari nilai eksternal.

Karena dolar yang lebih lemah bukan berarti sistem dolar runtuh, investor asing masih membutuhkan aset denominasi dolar yang dalam dan likuid, dan Amerika Serikat masih menawarkan skala, kualitas agunan, dan kedalaman pasar yang sedikit alternatif mampu menandingi. Data TIC bulan Februari menunjukkan bahwa permintaan pada praktiknya tetap kuat.

Ketegangan antara arus masuk yang masih kuat dan mata uang yang lebih lemah dirangkum di bawah.

| Metrik aliran atau neraca | Nilai | Interpretasi |

|---|---|---|

| Aliran bersih TIC, Februari 2026 | $184.5 billion | Pendanaan asing tetap kuat |

| Pembelian asing bersih atas surat berharga AS jangka panjang | $101.1 billion | Permintaan berkelanjutan terhadap durasi dan pasar AS |

| Kenaikan kepemilikan asing atas Treasury bills AS | $91.6 billion | Permintaan kuat terhadap surat berdenominasi dolar jangka pendek |

| Utang publik yang beredar, 10 April 2026 | $38.95 trillion | Neraca pemerintah menjadi lebih berat |

| Defisit transaksi berjalan AS, 2025 | $1.12 trillion | Kebutuhan pembiayaan eksternal yang persisten |

| Defisit transaksi berjalan sebagai persentase GDP | 3.6% | Besar namun masih dapat dibiayai |

| Posisi investasi internasional bersih, Kuartal IV 2025 | -$27.54 trillion | Neraca eksternal negatif yang besar |

Ini adalah kontradiksi sentral yang sering terlewat oleh narasi kehancuran. Jika dunia benar-benar melakukan mogok pendanaan, laporan TIC Februari tidak akan terlihat seperti ini. Aliran masuk jangka panjang positif, kepemilikan Treasury bills naik tajam, dan total aliran bersih besar. Itu tidak berarti posisi eksternal AS sehat. Itu berarti modal asing masih bersedia membiayainya.

Peran struktural dolar menjelaskan hal ini. Data COFER IMF menunjukkan dolar masih menduduki 56.77% dari cadangan global yang dialokasikan pada Kuartal IV 2025, dibandingkan 20.25% untuk euro dan 1.95% untuk renminbi. Data BIS masih menunjukkan dolar berada di salah satu sisi 88% dari semua transaksi FX. Angka-angka itu bukan indikator penggantian rezim langsung. Mereka menggambarkan mata uang dominan yang masih bisa terdepresiasi dalam rezimnya sendiri.

Dukungan utama adalah bahwa Amerika Serikat masih mempertahankan keunggulan suku bunga nominal yang berarti dibandingkan mitra utama, meskipun sentimen terhadap dolar menjadi lebih lemah. Struktur suku bunga itu mencegah narasi bearish terhadap dolar berubah menjadi aksi harga yang kacau.

The Fed mempertahankan kisaran target federal funds pada 3.5% sampai 3.75% efektif 19 Maret. ECB membiarkan suku bunga tidak berubah, dengan fasilitas deposit pada 2.00%. Bank of Japan menjaga suku kebijakannya sekitar 0.75%. SNB mempertahankan suku kebijakannya di 0% dan menyatakan secara eksplisit bahwa kesediaannya untuk campur tangan di pasar FX telah meningkat. Di sekitar rangkaian keputusan itu, indeks dolar broad milik The Fed naik dari 119.9276 pada 18 Maret menjadi 120.1802 pada 19 Maret. Itu bukan gambaran kepanikan.

Ada juga lapisan kebijakan. Pada 20 Februari, Gedung Putih mengeluarkan proklamasi yang memberlakukan pungutan impor sementara 10% selama 150 hari, berlaku 24 Februari hingga 24 Juli, yang secara eksplisit dibingkai seputar 'masalah mendasar pembayaran internasional' dan defisit neraca pembayaran AS.

Pilihan kata itu penting karena mengaitkan kebijakan perdagangan langsung dengan pengelolaan keseimbangan eksternal. Namun reaksi pasar FX langsung relatif tenang, dengan indeks dolar broad pada 117.9917 pada 20 Februari dan 117.9463 pada 24 Februari.

.jpg")

Meskipun dolar yang lebih lemah dapat berbarengan dengan tantangan struktural yang berlanjut, Amerika Serikat tetap mampu menarik investasi asing bahkan ketika neracanya semakin sulit dibiayai dengan syarat yang menguntungkan. Itulah risiko strategis yang lebih serius yang harus diawasi investor.

Saluran domestik dan eksternal juga harus dipisahkan. CPI Maret naik 0.9% secara bulanan dan 3.3% secara tahunan. Itu adalah masalah daya beli domestik. Pelemahan dolar eksternal adalah masalah valuasi nilai tukar. Keduanya bisa saling memperkuat melalui harga impor dan kepercayaan, tetapi bukan merupakan peristiwa yang sama.

Menurut Article IV terbaru IMF tentang AS, Fund menilai posisi eksternal AS pada 2025 secara moderat lebih lemah daripada yang diimplikasikan oleh fundamental jangka menengah dan kebijakan yang diinginkan.

Gabungkan itu dengan utang publik mendekati $38.95 trillion, defisit transaksi berjalan $1.12 trillion, dan NIIP yang sangat negatif, maka risiko strategis yang sebenarnya menjadi lebih jelas: penyesuaian ulang keistimewaan eksternal AS yang lebih lambat jika preferensi asing bergeser, bukan pengabaian dolar secara tiba-tiba.

Katalis berikutnya sudah dekat. BOJ bertemu 27 hingga 28 April, FOMC 28 hingga 29 April, ECB 29 hingga 30 April, dan Bank of England pada 30 April. Rilis TIC berikutnya dijadwalkan 18 Mei, sementara pembaruan tahunan BEA atas data transaksi internasional dan posisi investasi kuartal pertama 2026 akan dirilis pada 24 Juni. Rilis tersebut akan menunjukkan apakah pola saat ini—dolar yang lebih lunak, aliran masuk yang solid, dan tekanan yang masih terkelola—tetap bertahan atau mulai retak.

Ya. Pada indeks berbobot perdagangan luas The Fed, dolar berada pada 118.0795 pada 17 April, turun 1.39% dari akhir 2025 dan 8.35% di bawah puncak bulanan Januari 2025. Itu merupakan penurunan nyata, tetapi masih terlihat seperti penurunan terkendali daripada keruntuhan.

Karena fungsi cadangan, kualitas agunan, dan kedalaman pasar masih berpihak pada Amerika Serikat.

Artinya bukti tidak mendukung de-dolarisasi yang tiba-tiba. Dolar masih memegang 56.77% dari cadangan yang dialokasikan pada Kuartal ke-4 2025 dan tetap berada di salah satu sisi dalam 88% perdagangan valuta asing global.

Dolar sedang kehilangan nilai, tetapi bukti masih menunjukkan depresiasi, bukan disintegrasi. Indeks luas The Fed menunjukkan penurunan yang jelas dari puncak 2025, sementara data Treasury TIC menunjukkan bahwa investor asing terus membiayai aset AS dalam skala besar.

Kombinasi itu adalah kisah sebenarnya. Hal ini menunjukkan kepada pembaca bahwa sistem dolar tetap dominan meskipun harga atas dominasi itu menurun. Pasar sedang menilai ulang hak istimewa eksternal AS, bukan menyatakannya berakhir.

<

<