اريخ النشر: 2026-04-21

تاريخ التحديث: 2026-04-21

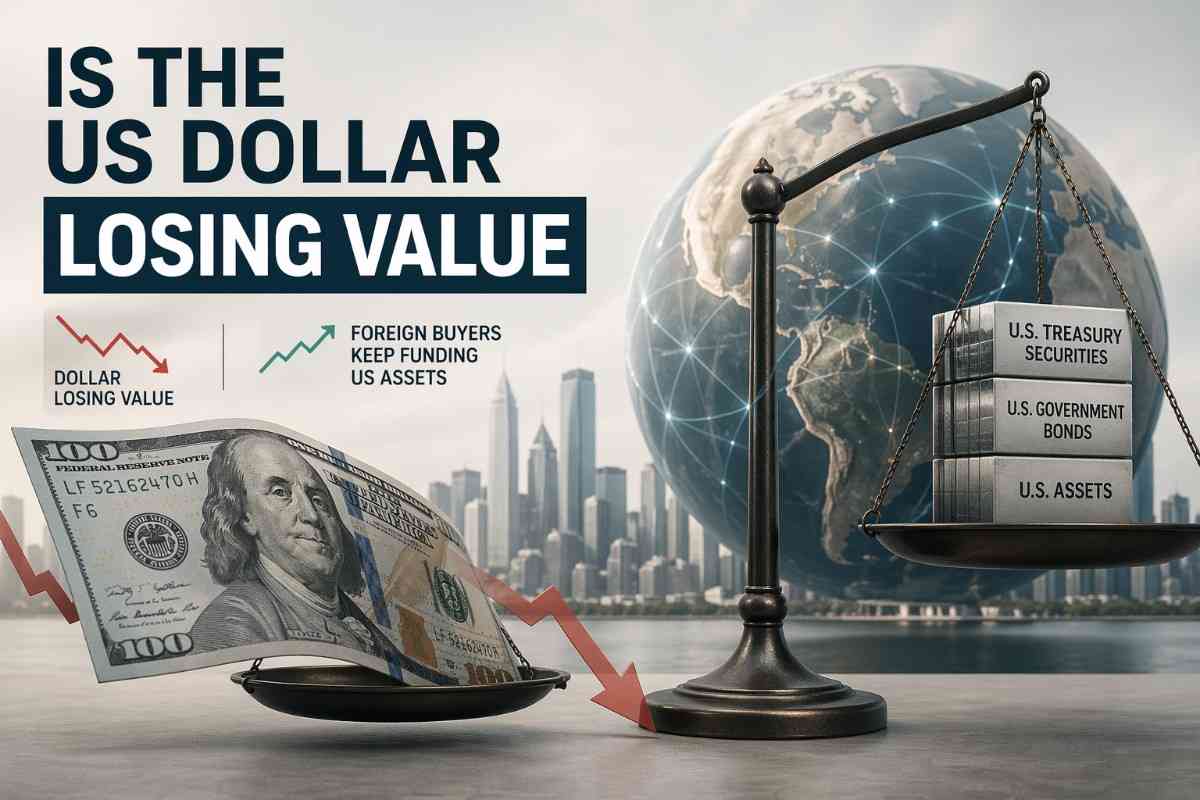

الإجابة على ما إذا كان الدولار الأمريكي يفقد قيمته هي نعم، لكن الأدلة تشير إلى ضعف ملموس انطلاقاً من مستويات مرتفعة بدلاً من انهيار.

القصة الأهم هي أن المستثمرين الأجانب لا يزالون يرسلون مبالغ كبيرة إلى الأصول الأمريكية حتى مع تراجع الدولار، وهو ما يشير أكثر إلى هيكل رأس المال العالمي منه إلى موت العملة الاحتياطية.

مؤشر الاحتياطي الفدرالي الاسمي الواسع للدولار الأمريكي بلغ 118.0795 في 17 أبريل، منخفضاً 1.39% عن 31 ديسمبر 2025، و8.35% دون ذروته الشهرية في يناير 2025.

أظهر أحدث إصدار من TIC لوزارة الخزانة تدفقاً صافياً أجنبياً بقيمة $184.5 مليار لشهر فبراير 2026، بما في ذلك $101.1 مليار من صافي مشتريات الأوراق المالية الأمريكية طويلة الأجل و$91.6 مليار في تراكم أذون الخزانة.

يظل الدولار مركزياً للنظام، حيث يمثل 56.77% من الاحتياطيات الخارجية العالمية ويشارك في 88% من تعاملات سوق الصرف العالمي.

تزداد ثِقَل ميزانية الولايات المتحدة، مع دين عام يقارب $38.95 تريليون، وعجز في الحساب الجاري بقيمة $1.12 تريليون في 2025، ووضع صافي استثمارات دولي قدره -$27.54 تريليون.

المخاطرة الحقيقية على المدى المتوسط هي إعادة تسعير أبطأ للامتياز الخارجي للولايات المتحدة، وليس إزاحة الاحتياطيات بين عشية وضحاها.

نعم، فقد تراجع الدولار على المقياس الرسمي الواسع المرجح بالتجارة، لكن الحركة تبدو دورية أكثر منها وجودية. لهذا السبب يعد مؤشر الاحتياطي الفدرالي الواسع للدولار المقياس الأساسي، بينما ينبغي اعتبار DXY مجرد مؤشر تداول أضيق.

الصورة المرجعية مُلخّصة أدناه.

| المقياس | الأحدث / المرجع | ما الذي يوضحه |

|---|---|---|

| مؤشر الاحتياطي الفدرالي الاسمي الواسع للدولار | 118.0795 في 17 أبريل 2026 | المعيار الرسمي الواسع للقيمة الخارجية |

| الحركة منذ مطلع العام | -1.39% مقابل 31 ديسمبر 2025 | تراجع واضح في 2026 |

| الهبوط منذ الذروة الشهرية في يناير 2025 | -8.35% | تراجع ملموس من قاعدة مرتفعة |

| مؤشر ICE للدولار الأمريكي | ست عملات، أوزان ثابتة | اختصار مفيد، وليس خريطة تداول كاملة |

| وزن اليورو في DXY | 57.6% | يجعل DXY شديد الحساسية تجاه اليورو |

| حصة الدولار من الاحتياطيات المُخصّصة | 56.77% في الربع الرابع من 2025 | هيمنة الدولار على الاحتياطيات لا تزال قائمة |

| حصة الدولار في تداولات سوق الصرف | 88% في مسح BIS لعام 2022 | تظل هيمنة المعاملات طاغية |

اختيار هذا المعيار ليس مسألة فنية. تُظهر منهجية ICE نفسها أن DXY هو مؤشر متوسط هندسياً لست عملات بأوزان ثابتة قديمة، وأن عقد المستقبل هو ببساطة قيمة المؤشر مضروبة في $1,000.

وبالمقابل، صُمم المؤشر الواسع للاحتياطي الفدرالي ليعكس قيمة الدولار في سوق الصرف مقابل مجموعة واسعة من الشركاء التجاريين الرئيسيين للولايات المتحدة، مع تعديل الأوزان بمرور الوقت.

بمعنى آخر، أحدهما اختصار تراثي للمضاربين والآخر مقياس اقتصاد كلي أفضل للقيمة الخارجية.

لأن ضعف الدولار ليس مكافئاً لنظام دولار مكسور. لا يزال المستثمرون الأجانب بحاجة إلى أصول عميقة وسائلة مقومة بالدولار، ولا تزال الولايات المتحدة توفر حجم سوق وجودة ضمانات وعمق سوقي لا تضاهيه سوى بدائل قليلة. تُظهر بيانات TIC لشهر فبراير أن الطلب ظل قوياً عملياً.

يتلخّص التوتر بين التدفقات الداخلة القوية نسبياً وعملة أضعف أدناه.

| مقياس التدفق أو الميزانية العمومية | القيمة | التفسير |

|---|---|---|

| صافي التدفقات الواردة عبر TIC، فبراير 2026 | $184.5 billion | ظل التمويل الأجنبي قويًا |

| صافي مشتريات الأجانب من الأوراق المالية الأميركية طويلة الأجل | $101.1 billion | استمرار الطلب على الأصول طويلة الأجل وأسواق الولايات المتحدة |

| زيادة في حيازات الأجانب من أذون الخزانة الأميركية | $91.6 billion | طلب قوي على أدوات الدولار قصيرة الأجل |

| الدين العام المستحق، 10 أبريل 2026 | $38.95 trillion | ارتفاع عبء الميزانية السيادية |

| عجز الحساب الجاري للولايات المتحدة، 2025 | $1.12 trillion | حاجة مستمرة للتمويل الخارجي |

| العجز في الحساب الجاري كنسبة من الناتج المحلي الإجمالي (GDP) | 3.6% | كبير لكنه لا يزال قابلاً للتمويل |

| الوضع الصافي للاستثمارات الدولية، الربع الرابع 2025 | -$27.54 trillion | موقف استثماري دولي صافٍ سلبي كبير |

هذا هو التناقض المركزي الذي تغفل عنه روايات الانهيار. لو كان العالم يخوض إضرابًا تمويليًا حقيقيًا، لما بدا تقرير TIC لشهر فبراير بهذه الصورة. كانت التدفقات طويلة الأجل إيجابية، وزادت حيازات الأذون بشكل حاد، وكانت التدفقات الصافية الإجمالية كبيرة. هذا لا يعني أن الموقف الخارجي للولايات المتحدة سليم؛ بل يعني أن رؤوس الأموال الأجنبية لا تزال مستعدة لتمويله.

يفسّر الدور الهيكلي للدولار هذا الأمر. تُظهر بيانات IMF COFER أن الدولار لا يزال يمثل 56.77% من الاحتياطيات العالمية المخصصة في الربع الرابع 2025، مقابل 20.25% لليورو و1.95% للرينمينبي. وتُظهر بيانات BIS أيضًا أن الدولار على أحد طرفي 88% من جميع صفقات العملات الأجنبية. هذه أرقام لا ترتبط باستبدال نظامي فوري. إنها تصف عملة مهيمنة يمكنها أن تضعف ضمن نظامها القائم.

الدعم الرئيسي هو أن الولايات المتحدة لا تزال تتمتع بفارق سعر اسمي مهم مقارنة بالنظراء الرئيسيين، حتى بعد أن أصبح التوجه تجاه الدولار أضعف. لقد منع هذا هيكل أسعار الفائدة من تحول روايات هبوط الدولار إلى حركة سعرية فوضوية.

أبقى الاحتياطي الفيدرالي (Fed) نطاق الهدف لمعدل الفائدة الفيدرالي عند 3.5% إلى 3.75% ساريًا اعتبارًا من 19 مارس. أبقت ECB على أسعار الفائدة دون تغيير، مع معدل تسهيل الودائع عند 2.00%. أبقى BOJ معدل سياسته عند نحو 0.75%. أبقت SNB معدل سياستها عند 0% وصرّحت صراحة أن استعدادها للتدخل في أسواق الفوركس قد ازداد. في خضم تلك المجموعة من القرارات، ارتفع مؤشر الدولار الواسع للـ Fed من 119.9276 في 18 مارس إلى 120.1802 في 19 مارس. هذا ليس مظهر الذعر.

هناك أيضًا طبقة سياسة. في 20 فبراير، أصدرت البيت الأبيض إعلانًا يفرض رسومًا مؤقتة على الواردات بنسبة 10% لمدة 150 يومًا، سارية المفعول من 24 فبراير حتى 24 يوليو، مع تأطير صريح حول «مشكلات أساسية في المدفوعات الدولية» وعجز ميزان المدفوعات الأميركي.

تلك الصياغة مهمة لأنها تربط سياسة التجارة مباشرة بإدارة الميزان الخارجي. ومع ذلك، كان التحرك الفوري في الفوركس مهادناً، حيث كان مؤشر الدولار الواسع عند 117.9917 في 20 فبراير و117.9463 في 24 فبراير.

.jpg")

على الرغم من أن ضعف الدولار يمكن أن يتعايش مع تحديات هيكلية مستمرة، تظل الولايات المتحدة قادرة على جذب الاستثمار الأجنبي حتى بينما يصبح تمويل ميزانها أكثر صعوبة وبشروط أقل ملاءمة. هذا هو الخطر الأكثر جدية الذي ينبغي للمستثمرين مراقبته.

وينبغي أيضًا فصل القنوات المحلية والخارجية. ارتفع مؤشر أسعار المستهلك لشهر مارس بنسبة 0.9% على أساس شهري و3.3% على أساس سنوي. هذه مشكلة متعلقة بقوة الشراء المحلية. ضعف الدولار خارجيًا هو مسألة تقييم في سوق العملات الأجنبية. يمكن أن يعززا بعضهما بعضًا عبر أسعار الواردات والثقة، لكنهما ليسا نفس الحدث.

وفقًا لأحدث تقرير المادة الرابعة للولايات المتحدة من IMF، اعتبر الصندوق أن الموقف الخارجي للولايات المتحدة في 2025 أضعف بدرجة معتدلة مما تستلزمه الأسس متوسطة الأجل والسياسات الملائمة.

اجمع ذلك مع دين عام يقارب $38.95 trillion، وعجز في الحساب الجاري قدره $1.12 trillion، وموقف استثماري دولي صافٍ (NIIP) سلبي عميق، فسيصبح الخطر الاستراتيجي الحقيقي أوضح: إعادة تسعير أبطأ لامتياز الولايات المتحدة الخارجي إذا تحولت تفضيلات الأجانب، وليس هجرًا مفاجئًا للدولار.

المحفزات التالية قريبة. يجتمع BOJ في 27 إلى 28 أبريل، وتجتمع FOMC في 28 إلى 29 أبريل، ويجتمع ECB في 29 إلى 30 أبريل، ويعقد بنك إنجلترا اجتماعه في 30 أبريل. من المقرر إصدار تقرير TIC التالي في 18 مايو، بينما ستصدر BEA التحديث السنوي لبيانات المعاملات الدولية وموقف الاستثمار للربع الأول 2026 في 24 يونيو. ستظهر هذه الإصدارات ما إذا كان نمط الدولار الأضعف والتدفقات الواردة القوية والضغوط القابلة للإدارة مستمرًا أم بدأ ينفطر.

نعم. على مقياس الاحتياطي الفيدرالي الواسع المرجح بالتجارة، بلغ مؤشر الدولار 118.0795 في 17 أبريل، منخفضًا 1.39% عن نهاية 2025 و8.35% دون ذروة شهر يناير 2025. هذا هبوط حقيقي، لكنه لا يزال يبدو كتراجع مُتحكم فيه أكثر منه انهيارًا.

لأن وظيفة الاحتياطي، وجودة الضمانات، وعمق السوق ما زالت تصبّ في صالح الولايات المتحدة.

هذا يعني أن الأدلة لا تدعم حدوث إلغاء للدولرة بشكل مفاجئ. ظل الدولار يحتفظ بنسبة 56.77% من الاحتياطيات المخصصة في الربع الرابع من 2025 وبقي طرفًا في 88% من تداولات FX العالمية.

يفقد الدولار قيمته، لكن الأدلة تشير إلى انخفاض تدريجي وليس تفككًا. يُظهر المؤشر الواسع للاحتياطي الفيدرالي تراجعًا واضحًا عن ذروة 2025، في حين تُظهر بيانات TIC لوزارة الخزانة الأمريكية أن المستثمرين الأجانب يواصلون تمويل الأصول الأمريكية على نطاق واسع.

هذا المزيج هو القصة الحقيقية. يخبر القراء أن نظام الدولار لا يزال مهيمنًا حتى مع تراجع ثمن تلك الهيمنة. يقوم السوق بإعادة تسعير الامتياز الخارجي للولايات المتحدة، لا بإعلان نهايته.