Дата публикации: 2026-04-21

Дата обновления: 2026-04-21

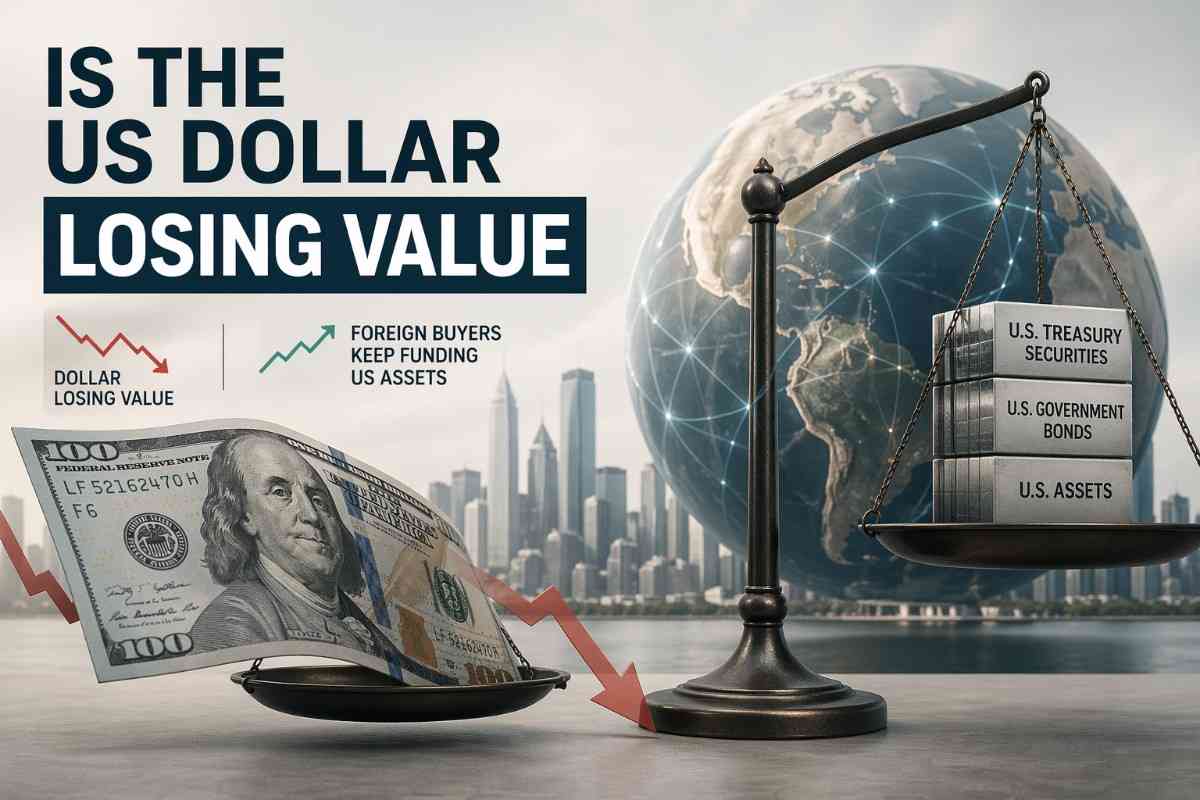

Ответ на вопрос, теряет ли доллар США в цене, — да, но данные указывают на заметное ослабление от ранее повышенных уровней, а не на крах.

Более важная история в том, что иностранные инвесторы по‑прежнему направляют крупные суммы в американские активы даже при ослаблении доллара, что говорит скорее о структуре глобального капитала, чем о гибели резервной валюты.

Номинальный широкий индекс доллара США ФРС составлял 118.0795 по состоянию на 17 апр. 2026 г., снизившись на 1.39% по сравнению с 31 дек. 2025 г. и на 8.35% относительно месячного пика января 2025 г.

Последний выпуск TIC министерства финансов показал чистый приток иностранного капитала в размере $184.5 млрд за февраль 2026 г., включая $101.1 млрд чистых покупок долгосрочных американских ценных бумаг и $91.6 млрд в накоплении казначейских векселей.

Доллар по‑прежнему центральен в системе, составляя 56.77% мировых валютных резервов и участвуя в 88% мировых валютных операций.

Фон баланса США становится всё более тяжёлым: государственный долг близок к $38.95 трлн, дефицит текущего счёта в 2025 г. составил $1.12 трлн, а чистая международная инвестиционная позиция — -$27.54 трлн.

Реальный среднесрочный риск — более медленная переоценка внешних привилегий США, а не мгновенная замена резервов.

Да, доллар ослаб на официальном широком эталоне с торговыми весами, но это движение выглядит циклическим, а не экзистенциальным. Именно поэтому широкий индекс доллара ФРС служит основным индикатором, тогда как DXY следует рассматривать как более узкий трейдинговый прокси.

Общая картина по эталонам суммирована ниже.

| Показатель | Актуальное / Справочное | Что это означает |

|---|---|---|

| Номинальный широкий индекс доллара ФРС | 118.0795 по состоянию на 17 апр. 2026 г. | Официальный широкий эталон внешней стоимости |

| Движение с начала года | -1.39% по сравнению с 31 дек. 2025 г. | Очевидное ослабление в 2026 г. |

| Снижение от месячного пика января 2025 г. | -8.35% | Значительное снижение от повышенной базы |

| Индекс доллара ICE | Шесть валют, фиксированные веса | Удобное сокращение, но не полная торговая карта |

| Вес евро в DXY | 57.6% | Делает DXY сильно чувствительным к евро |

| Доля доллара в распределённых резервах | 56.77% в 4 кв. 2025 г. | Доминирование в резервах остаётся неизменным |

| Доля доллара в валютной торговле | 88% в опросе BIS 2022 г. | Доминирование в операциях остаётся подавляющим |

Выбор этого эталона — не техническая деталь. Методология ICE показывает, что DXY — это геометрически усреднённый индекс из шести валют с фиксированными наследственными весами, а фьючерсный контракт — просто значение индекса, умноженное на $1,000.

Напротив, широкий индекс ФРС нацелен на отражение валютной стоимости доллара относительно широкой группы основных торговых партнёров США, при этом веса пересматриваются с течением времени.

Иными словами: один — это устаревшая трейдерская краткая форма, а другой — лучший макроиндикатор внешней стоимости.

Потому что ослабление доллара не равно разрушению долларовой системы. Иностранным инвесторам по‑прежнему нужны глубокие, ликвидные активы, номинированные в долларах, а США всё ещё предлагают масштабы, качество залога и глубину рынка, с которыми мало какие альтернативы могут сравниться. Данные TIC за февраль показывают, что спрос на практике оставался сильным.

Напряжение между всё ещё сильными притоками и более слабой валютой суммировано ниже.

| Показатель потоков или баланса | Значение | Интерпретация |

|---|---|---|

| Чистый приток по TIC, февраль 2026 г. | $184.5 млрд | Иностранное финансирование оставалось сильным |

| Чистые иностранные покупки долгосрочных ценных бумаг США | $101.1 млрд | Продолжающийся спрос на дюрацию и рынки США |

| Рост иностранных владений казначейскими векселями США | $91.6 млрд | Сильный спрос на краткосрочные долларовые бумаги |

| Объем государственного долга, 10 апреля 2026 г. | $38.95 трлн | Усиление нагрузки на суверенный баланс |

| Дефицит текущего счета США, 2025 г. | $1.12 трлн | Постоянная потребность во внешнем финансировании |

| Дефицит текущего счета в % от ВВП | 3.6% | Значительный, но всё ещё финансируемый |

| Чистая международная инвестиционная позиция, IV квартал 2025 г. | -$27.54 трлн | Сильно негативный внешний баланс |

Это центральное противоречие, которое упускают нарративы о крахе. Если бы мир действительно устраивал забастовку финансирования, февральский отчет TIC не выглядел бы так. Долгосрочные притоки были положительными, владения векселями резко выросли, а суммарные чистые притоки были значительными. Это не означает, что внешнее положение США здорово. Это означает, что иностранный капитал по‑прежнему готов его финансировать.

Структурная роль доллара это объясняет. Данные COFER МВФ показывают, что доллар по-прежнему занимал 56.77% распределённых мировых резервов в IV квартале 2025 г., против 20.25% у евро и 1.95% у юаня. Данные BIS по-прежнему показывают доллар на одной стороне 88% всех операций на валютном рынке. Это не цифры, ассоциирующиеся с немедленной заменой режима. Они описывают доминирующую валюту, которая всё ещё может девальвироваться внутри своей собственной системы.

Основная поддержка в том, что Соединённые Штаты по‑прежнему сохраняют значимое номинальное преимущество в ставках по сравнению с ключевыми конкурентами, даже после ослабления сентимента к доллару. Такая структура ставок препятствовала тому, чтобы медвежьи сценарии по доллару переросли в хаотичное ценовое движение.

ФРС сохранила целевой диапазон федеральных фондов на уровне 3.5%–3.75% с вступлением в силу 19 марта. ЕЦБ оставил ставки без изменений, ставка по депозитам — на 2.00%. Банк Японии сохранил политику примерно на уровне 0.75%. SNB сохранил процентную ставку на 0% и прямо заявил, что его готовность вмешиваться на валютных рынках возросла. Вокруг этого набора решений широкий индекс доллара ФРС вырос с 119.9276 18 марта до 120.1802 19 марта. Это не похоже на панику.

Есть и политический слой. 20 февраля Белый дом издал прокламацию о введении временной импортной надбавки в размере 10% на 150 дней, вступающей в силу с 24 февраля по 24 июля, прямо сформулированную вокруг «фундаментальных международных платежных проблем» и дефицита платёжного баланса США.

Эта формулировка важна, потому что она напрямую связывает торговую политику с управлением внешним балансом. Тем не менее немедленное валютное движение было сдержанным: широкий доллар составлял 117.9917 20 февраля и 117.9463 24 февраля.

.jpg")

Хотя более слабый доллар может сосуществовать с продолжающимися структурными проблемами, США по‑прежнему способны привлекать иностранные инвестиции, даже по мере того как их баланс становится всё сложнее финансировать на благоприятных условиях. Именно это представляет собой более серьёзный риск, за которым инвесторам следует следить.

Внутренние и внешние каналы также следует держать отдельно. В марте индекс потребительских цен (CPI) вырос на 0.9% в месячном выражении и на 3.3% в годовом выражении. Это проблема покупательной способности внутри страны. Внешнее ослабление доллара — это проблема валютной переоценки. Они могут усиливать друг друга через импортные цены и доверие, но это не одно и то же событие.

В соответствии с последним докладом МВФ по статье IV, Фонд оценил внешнее положение США в 2025 г. как умеренно слабее того, что вытекает из среднесрочных фундаментальных показателей и желательных политик.

В сочетании с государственным долгом около $38.95 трлн, дефицитом текущего счета в $1.12 трлн и глубоко отрицательной ЧМИП (NIIP) реальный стратегический риск становится понятнее: более медленное переосмысление преимуществ внешнего статуса США в случае изменения предпочтений иностранных инвесторов, а не внезапный отказ от доллара.

Ближайшие катализаторы не за горами. BOJ собирается 27–28 апреля, FOMC — 28–29 апреля, ЕЦБ — 29–30 апреля, а Банк Англии — 30 апреля. Следующий выпуск TIC запланирован на 18 мая, в то время как ежегодное обновление BEA по международным операциям и данным по инвестиционной позиции за первый квартал 2026 г. выйдет 24 июня. Эти релизы покажут, сохраняется ли текущая картина ослабления доллара при устойчивых притоках и управляемом напряжении или начинает давать трещины.

Да. По широкому торгово‑взвешенному индексу ФРС доллар находился на отметке 118.0795 на 17 апреля, снизившись на 1.39% по сравнению с концом 2025 года и на 8.35% ниже январского пика 2025 года. Это реальное снижение, но оно выглядит скорее как контролируемая коррекция, а не обвал.

Потому что функция резервной валюты, качество обеспечения и глубина рынка по‑прежнему благоприятствуют Соединённым Штатам.

Это означает, что данные не подтверждают внезапную дедолларизацию. Доллар по‑прежнему занимал 56.77% распределённых резервов в 4‑м квартале 2025 года и участвовал в 88% мировых валютных операций.

Доллар теряет в цене, но данные по‑прежнему указывают на депрециацию, а не на распад. Широкий индекс ФРС демонстрирует явное отступление от максимума 2025 года, в то время как данные TIC казначейства показывают, что иностранные инвесторы продолжают финансировать американские активы в значительных объёмах.

Это сочетание — вот настоящая история. Оно говорит читателям о том, что долларовая система остаётся доминирующей, даже когда цена этого доминирования корректируется вниз. Рынок переоценивает внешние привилегии США, а не объявляет их конец.