เผยแพร่เมื่อ: 2026-04-21

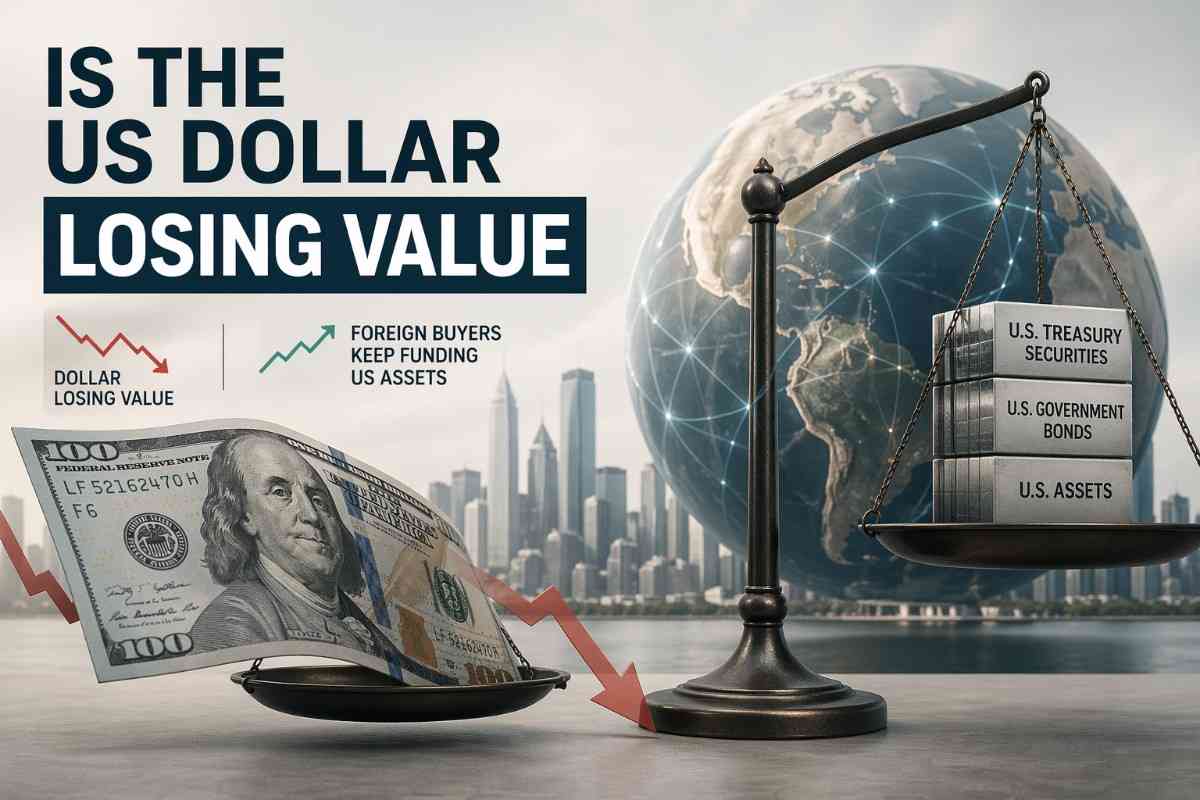

คำตอบสำหรับคำถามที่ว่าเงินดอลลาร์สหรัฐกำลังอ่อนค่าลงหรือไม่นั้นคือใช่ แต่หลักฐานชี้ให้เห็นว่าเป็นการอ่อนค่าลงอย่างมีนัยสำคัญจากระดับที่สูงมากกว่าที่จะเป็นการล่มสลาย

เรื่องที่สำคัญกว่านั้นคือ นักลงทุนต่างชาติยังคงส่งเงินจำนวนมากเข้าสู่สินทรัพย์ของสหรัฐฯ แม้ว่าค่าเงินดอลลาร์จะอ่อนลง ซึ่งบ่งชี้ถึงโครงสร้างเงินทุนโลกมากกว่าการล่มสลายของสกุลเงินสำรอง

ดัชนีค่าเงินดอลลาร์สหรัฐฯ แบบกว้าง (Nominal Broad US Dollar Index) ของธนาคารกลางสหรัฐฯ อยู่ที่ 118.0795 เมื่อวันที่ 17 เมษายน ลดลง 1.39% จากวันที่ 31 ธันวาคม 2025 และต่ำกว่าจุดสูงสุดรายเดือนในเดือนมกราคม 2025 ถึง 8.35%

รายงาน TIC ล่าสุดจากกระทรวงการคลังแสดงให้เห็นว่ามีเงินทุนไหลเข้าสุทธิจากต่างประเทศจำนวน 184.5 พันล้านดอลลาร์สหรัฐในเดือนกุมภาพันธ์ 2026 ซึ่งรวมถึงการซื้อหลักทรัพย์ระยะยาวของสหรัฐฯ สุทธิ 101.1 พันล้านดอลลาร์สหรัฐ และการสะสมพันธบัตรกระทรวงการคลัง 91.6 พันล้านดอลลาร์สหรัฐ

ดอลลาร์ยังคงเป็นหัวใจสำคัญของระบบ โดยคิดเป็น 56.77% ของทุนสำรองเงินตราต่างประเทศทั่วโลก และมีส่วนเกี่ยวข้องในการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศทั่วโลกถึง 88%

สถานการณ์ทางการเงินของสหรัฐฯ กำลังย่ำแย่ลง โดยมี หนี้สาธารณะใกล้แตะระดับ 38.95 ล้านล้านดอลลาร์ สหรัฐฯ ดุลบัญชีเดินสะพัดขาดดุล 1.12 ล้านล้านดอลลาร์สหรัฐฯ ในปี 2025 และการลงทุนระหว่างประเทศสุทธิติดลบ 27.54 ล้านล้านดอลลาร์สหรัฐฯ

ความเสี่ยงที่แท้จริงในระยะกลางคือ การปรับราคาของสิทธิพิเศษภายนอกของสหรัฐฯ ที่ช้าลง ไม่ใช่การลดลงของเงินสำรองในชั่วข้ามคืน

ใช่แล้ว ดอลลาร์อ่อนค่าลงเมื่อเทียบกับดัชนีมาตรฐานอย่างเป็นทางการที่ถ่วงน้ำหนักตามการค้า แต่การเคลื่อนไหวนี้ดูเหมือนจะเป็นไปตามวัฏจักรมากกว่าจะเป็นการเปลี่ยนแปลงครั้งใหญ่ นั่นเป็นเหตุผลที่ดัชนีดอลลาร์แบบกว้างของเฟดเป็นตัวชี้วัดหลัก ในขณะที่ DXY ควรได้รับการพิจารณาว่าเป็นตัวแทนการซื้อขายที่แคบกว่า

ภาพรวมของเกณฑ์มาตรฐานสรุปได้ดังนี้

| วัด | ล่าสุด / อ้างอิง | มันบอกว่าอย่างไร |

|---|---|---|

| ดัชนีดอลลาร์กว้างตามราคาตลาดของธนาคารกลางสหรัฐ (Fed Nominal Broad Dollar Index) | 118.0795 เมื่อวันที่ 17 เม.ย. 2026 | เกณฑ์มาตรฐานมูลค่าภายนอกอย่างเป็นทางการในวงกว้าง |

| การเปลี่ยนแปลงตั้งแต่ต้นปีจนถึงปัจจุบัน | ลดลง 1.39% เมื่อเทียบกับวันที่ 31 ธันวาคม 2025 | มีแนวโน้มอ่อนตัวลงอย่างชัดเจนในปี 2026 |

| เลื่อนจากจุดสูงสุดรายเดือนในเดือนมกราคม 2025 | -8.35% | การลดลงอย่างมีนัยสำคัญจากฐานที่สูง |

| ดัชนีดอลลาร์สหรัฐฯ ICE | หกสกุลเงิน น้ำหนักคงที่ | เป็นคำย่อที่มีประโยชน์ ไม่ใช่แผนที่การค้าฉบับสมบูรณ์ |

| น้ำหนักยูโรในหน่วย DXY | 57.6% | ทำให้ DXY มีความอ่อนไหวต่อค่าเงินยูโรอย่างมาก |

| ส่วนแบ่งดอลลาร์ของเงินสำรองที่จัดสรรไว้ | 56.77% ในไตรมาสที่ 4 ปี 2025 | การครองอำนาจของหน่วยสำรองยังคงอยู่เช่นเดิม |

| ส่วนแบ่งดอลลาร์ในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ | 88% จากผลสำรวจ BIS ปี 2022 | อิทธิพลของการทำธุรกรรมยังคงมีอยู่อย่างท่วมท้น |

การเลือกดัชนีอ้างอิงนั้นไม่ใช่เรื่องทางเทคนิค วิธีการของ ICE เองแสดงให้เห็นว่า DXY เป็นดัชนีหกสกุลเงินที่คำนวณค่าเฉลี่ยทางเรขาคณิตโดยมีน้ำหนักคงที่ตามเดิม และสัญญาซื้อขายล่วงหน้าก็คือค่าดัชนีคูณด้วย 1,000 ดอลลาร์นั่นเอง

ในทางตรงกันข้าม ดัชนีหลักของเฟดถูกออกแบบมาเพื่อสะท้อนมูลค่าอัตราแลกเปลี่ยนของดอลลาร์เมื่อเทียบกับกลุ่มประเทศคู่ค้าสำคัญของสหรัฐฯ โดยมีการปรับน้ำหนักตามช่วงเวลา

กล่าวอีกนัยหนึ่ง อย่างหนึ่งคือตัวย่อที่นักลงทุนใช้กันมานาน ส่วนอีกอย่างหนึ่งคือมาตรวัดมูลค่าภายนอกในระดับมหภาคที่ดีกว่า

เนื่องจากการอ่อนค่าของดอลลาร์ไม่ได้หมายความว่าระบบดอลลาร์ล่มสลาย นักลงทุนต่างชาติจึงยังคงต้องการสินทรัพย์ที่มีสภาพคล่องสูงและอยู่ในรูปของดอลลาร์ และสหรัฐอเมริกายังคงมีขนาดตลาด คุณภาพหลักประกัน และความลึกของตลาดที่ประเทศอื่น ๆ ยากที่จะเทียบได้ ข้อมูล TIC ในเดือนกุมภาพันธ์แสดงให้เห็นว่าความต้องการในทางปฏิบัติยังคงแข็งแกร่ง

ความตึงเครียดระหว่างกระแสเงินทุนไหลเข้าที่ยังคงแข็งแกร่งกับค่าเงินที่อ่อนลงนั้น สรุปได้ดังนี้

| ตัวชี้วัดกระแสเงินสดหรืองบดุล | ค่า | การตีความ |

|---|---|---|

| ยอดเงินทุนไหลเข้าสุทธิจาก TIC เดือนกุมภาพันธ์ 2569 | 184.5 พันล้านดอลลาร์สหรัฐ | เงินทุนจากต่างประเทศยังคงแข็งแกร่ง |

| การซื้อสุทธิของชาวต่างชาติในหลักทรัพย์ระยะยาวของสหรัฐฯ | 101.1 พันล้านดอลลาร์สหรัฐ | ความต้องการระยะยาวและตลาดสหรัฐฯ ยังคงมีต่อเนื่อง |

| การถือครองพันธบัตรกระทรวงการคลังสหรัฐฯ โดยชาวต่างชาติเพิ่มขึ้น | 91.6 พันล้านดอลลาร์สหรัฐ | ความต้องการตราสารหนี้ระยะสั้นดอลลาร์มีสูง |

| ยอดหนี้สาธารณะคงค้าง ณ วันที่ 10 เมษายน 2569 | 38.95 ล้านล้านดอลลาร์สหรัฐ | งบดุลของรัฐบาลที่หนักขึ้น |

| การขาดดุลบัญชีเดินสะพัดของสหรัฐฯ ปี 2025 | 1.12 ล้านล้านดอลลาร์สหรัฐ | ความต้องการเงินทุนจากภายนอกอย่างต่อเนื่อง |

| สัดส่วนการขาดดุลบัญชีเดินสะพัดต่อผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) | 3.6% | ใหญ่แต่ก็ยังหาแหล่งเงินทุนได้ |

| สถานะการลงทุนระหว่างประเทศสุทธิ ไตรมาสที่ 4 ปี 2025 | -27.54 ล้านล้านดอลลาร์สหรัฐ | งบดุลภายนอกติดลบจำนวนมาก |

นี่คือความขัดแย้งหลักที่เรื่องเล่าเกี่ยวกับการล่มสลายมองข้ามไป หากโลกกำลังเผชิญกับภาวะการหยุดชะงั้นทางการเงินอย่างแท้จริง รายงาน TIC เดือนกุมภาพันธ์คงไม่เป็นเช่นนี้ การไหลเข้าของเงินทุนระยะยาวเป็นบวก การถือครองพันธบัตรเพิ่มขึ้นอย่างมาก และการไหลเข้าสุทธิโดยรวมมีจำนวนมาก นั่นไม่ได้หมายความว่าสถานะทางการเงินภายนอกของสหรัฐฯ อยู่ในเกณฑ์ดี แต่หมายความว่าเงินทุนต่างประเทศยังคงเต็มใจที่จะให้เงินทุนสนับสนุนอยู่

บทบาทเชิงโครงสร้างของดอลลาร์อธิบายเรื่องนี้ได้ ข้อมูลจาก IMF COFER แสดงให้เห็นว่าดอลลาร์ยังคงถือครอง 56.77% ของทุนสำรองทั่วโลกที่จัดสรรไว้ในไตรมาสที่ 4 ปี 2025 เทียบกับ 20.25% สำหรับยูโร และ 1.95% สำหรับหยวน ข้อมูลจาก BIS ยังคงแสดงให้เห็นว่าดอลลาร์เป็นสกุลเงินหลักในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศถึง 88% ตัวเลขเหล่านี้ไม่ได้เกี่ยวข้องกับการเปลี่ยนแปลงระบอบการปกครองในทันที แต่เป็นการอธิบายถึงสกุลเงินที่โดดเด่นซึ่งยังคงสามารถอ่อนค่าลงได้ภายในระบอบการปกครองของตนเอง

ปัจจัยสนับสนุนหลักคือ สหรัฐอเมริกายังคงรักษาความได้เปรียบด้านอัตราดอกเบี้ยที่สำคัญเหนือประเทศอื่นๆ แม้ว่าความเชื่อมั่นต่อดอลลาร์จะอ่อนลงก็ตาม โครงสร้างอัตราดอกเบี้ยดังกล่าวได้ป้องกันไม่ให้กระแสมองดอลลาร์ในแง่ลบกลายเป็นความเคลื่อนไหวของราคาที่ไม่เป็นระเบียบ

ธนาคารกลางสหรัฐ (เฟด) คงอัตราดอกเบี้ยเป้าหมายไว้ที่ 3.5% ถึง 3.75% มีผลตั้งแต่วันที่ 19 มีนาคม ธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยไว้เท่าเดิม โดยอัตราดอกเบี้ยเงินฝากอยู่ที่ 2.00% ธนาคารแห่งประเทศญี่ปุ่น (Japan Bank of Japan) คงอัตราดอกเบี้ยนโยบายไว้ที่ประมาณ 0.75% ธนาคารกลางสวิส (SNB) คงอัตราดอกเบี้ยนโยบายไว้ที่ 0% และระบุอย่างชัดเจนว่าความเต็มใจที่จะเข้าแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศเพิ่มขึ้น ท่ามกลางการตัดสินใจเหล่านี้ ดัชนีดอลลาร์กว้างของเฟดปรับตัวสูงขึ้นจาก 119.9276 ในวันที่ 18 มีนาคม เป็น 120.1802 ในวันที่ 19 มีนาคม นี่ไม่ใช่ลักษณะของความตื่นตระหนก

นอกจากนี้ยังมีเรื่องของนโยบายเข้ามาเกี่ยวข้องด้วย เมื่อวันที่ 20 กุมภาพันธ์ ทำเนียบขาวได้ออกประกาศกำหนดภาษีนำเข้าเพิ่มเติมชั่วคราว 10% เป็นเวลา 150 วัน มีผลบังคับใช้ตั้งแต่วันที่ 24 กุมภาพันธ์ถึง 24 กรกฎาคม โดยระบุสาเหตุชัดเจนว่ามาจาก "ปัญหาการชำระเงินระหว่างประเทศขั้นพื้นฐาน" และการขาดดุลการชำระเงินของสหรัฐฯ

ถ้อยคำดังกล่าวมีความสำคัญ เพราะเชื่อมโยงนโยบายการค้าโดยตรงกับการบริหารดุลการค้าภายนอก อย่างไรก็ตาม การเคลื่อนไหวของอัตราแลกเปลี่ยนในทันทีนั้นค่อนข้างเงียบ โดยดอลลาร์แข็งค่าอยู่ที่ 117.9917 ในวันที่ 20 กุมภาพันธ์ และ 117.9463 ในวันที่ 24 กุมภาพันธ์

.jpg")

แม้ว่าค่าเงินดอลลาร์ที่อ่อนลงอาจอยู่ร่วมกับความท้าทายเชิงโครงสร้างที่เกิดขึ้นอย่างต่อเนื่องได้ แต่สหรัฐอเมริกายังคงสามารถดึงดูดการลงทุนจากต่างประเทศได้ แม้ว่างบดุลของประเทศจะยากต่อการจัดหาเงินทุนในเงื่อนไขที่เอื้ออำนวยมากขึ้นก็ตาม นั่นคือความเสี่ยงที่ร้ายแรงกว่าที่นักลงทุนควรระวัง

ควรแยกช่องทางภายในประเทศและภายนอกประเทศออกจากกัน ดัชนีราคาผู้บริโภค (CPI) เดือนมีนาคมเพิ่มขึ้น 0.9% เมื่อเทียบกับเดือนก่อนหน้า และเพิ่มขึ้น 3.3% เมื่อเทียบกับปีก่อนหน้า นั่นเป็นปัญหาด้านกำลังซื้อภายในประเทศ ส่วนความอ่อนแอของดอลลาร์ในต่างประเทศเป็นปัญหาด้านการประเมินค่าเงิน ทั้งสองอย่างอาจส่งเสริมซึ่งกันและกันผ่านราคาและความเชื่อมั่นในการนำเข้า แต่ไม่ใช่เหตุการณ์เดียวกัน

จากรายงานล่าสุดของ IMF เกี่ยวกับมาตรา 4 ของสหรัฐฯ กองทุนฯ ประเมินว่าสถานะทางการเงินภายนอกของสหรัฐฯ ในปี 2025 อ่อนแอกว่าที่คาดการณ์ไว้จากปัจจัยพื้นฐานระยะกลางและนโยบายที่เหมาะสมในระดับปานกลาง

เมื่อนำปัจจัยเหล่านี้มารวมกับหนี้สาธารณะที่ใกล้เคียง 38.95 ล้านล้านดอลลาร์ การขาดดุลบัญชีเดินสะพัด 1.12 ล้านล้านดอลลาร์ และดัชนีผลผลิตภาคพื้นยุโรป (NIIP) ที่ติดลบอย่างมาก ความเสี่ยงเชิงกลยุทธ์ที่แท้จริงจึงชัดเจนขึ้น นั่นคือ การปรับราคาสิทธิพิเศษภายนอกของสหรัฐฯ ที่ช้าลงหากความต้องการของต่างประเทศเปลี่ยนแปลงไป ไม่ใช่การละทิ้งดอลลาร์อย่างฉับพลัน

ปัจจัยกระตุ้นถัดไปใกล้เข้ามาแล้ว ธนาคารกลางญี่ปุ่น (BOJ) จะประชุมวันที่ 27-28 เมษายน คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) วันที่ 28-29 เมษายน ธนาคารกลางยุโรป (ECB) วันที่ 29-30 เมษายน และธนาคารแห่งอังกฤษ (Bank of England) วันที่ 30 เมษายน การประกาศข้อมูล TIC ครั้งต่อไปมีกำหนดวันที่ 18 พฤษภาคม ขณะที่การอัปเดตประจำปีของ BEA เกี่ยวกับธุรกรรมระหว่างประเทศและข้อมูลสถานะการลงทุนไตรมาสแรกปี 2026 จะมีขึ้นในวันที่ 24 มิถุนายน การประกาศเหล่านี้จะแสดงให้เห็นว่ารูปแบบปัจจุบันของดอลลาร์ที่อ่อนค่าลง การไหลเข้าของเงินทุนที่แข็งแกร่ง และความตึงเครียดที่จัดการได้นั้นยังคงอยู่หรือเริ่มสั่นคลอนแล้ว

ใช่แล้ว จากการวัดค่าเงินดอลลาร์โดยใช้เกณฑ์ถ่วงน้ำหนักทางการค้าของธนาคารกลางสหรัฐฯ (เฟด) เมื่อวันที่ 17 เมษายน ค่าเงินดอลลาร์อยู่ที่ 118.0795 ลดลง 1.39% จากสิ้นปี 2025 และต่ำกว่าจุดสูงสุดรายเดือนในเดือนมกราคม 2025 ถึง 8.35% นับเป็นการลดลงอย่างแท้จริง แต่ดูเหมือนจะเป็นการลดลงอย่างมีแบบแผนมากกว่าการล่มสลาย

เนื่องจากประสิทธิภาพการสำรองเงิน คุณภาพหลักประกัน และความลึกของตลาด ยังคงเอื้อประโยชน์ต่อสหรัฐอเมริกา

นั่นหมายความว่าหลักฐานไม่สนับสนุนการลดบทบาทของดอลลาร์อย่างฉับพลัน ดอลลาร์ยังคงถือครอง 56.77% ของเงินสำรองที่จัดสรรไว้ในไตรมาสที่ 4 ปี 2025 และยังคงเป็นส่วนหนึ่งในการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศทั่วโลกถึง 88%

ค่าเงินดอลลาร์กำลังอ่อนค่าลง แต่หลักฐานยังคงชี้ไปที่การอ่อนค่าลง ไม่ใช่การแตกสลาย ดัชนีหลักของเฟดแสดงให้เห็นถึงการถอยลงอย่างชัดเจนจากจุดสูงสุดในปี 2025 ในขณะที่ข้อมูล TIC ของกระทรวงการคลังแสดงให้เห็นว่านักลงทุนต่างชาติยังคงลงทุนในสินทรัพย์ของสหรัฐฯ ในปริมาณมาก

การผสมผสานเช่นนั้นคือเรื่องราวที่แท้จริง มันบอกผู้อ่านว่าระบบดอลลาร์ยังคงมีอำนาจเหนือกว่า แม้ว่าราคาของอำนาจเหนือกว่านั้นจะปรับตัวลดลงก็ตาม ตลาดกำลังปรับราคาสิทธิพิเศษภายนอกของสหรัฐฯ ไม่ใช่การประกาศจุดจบของมัน