公開日: 2026-04-21

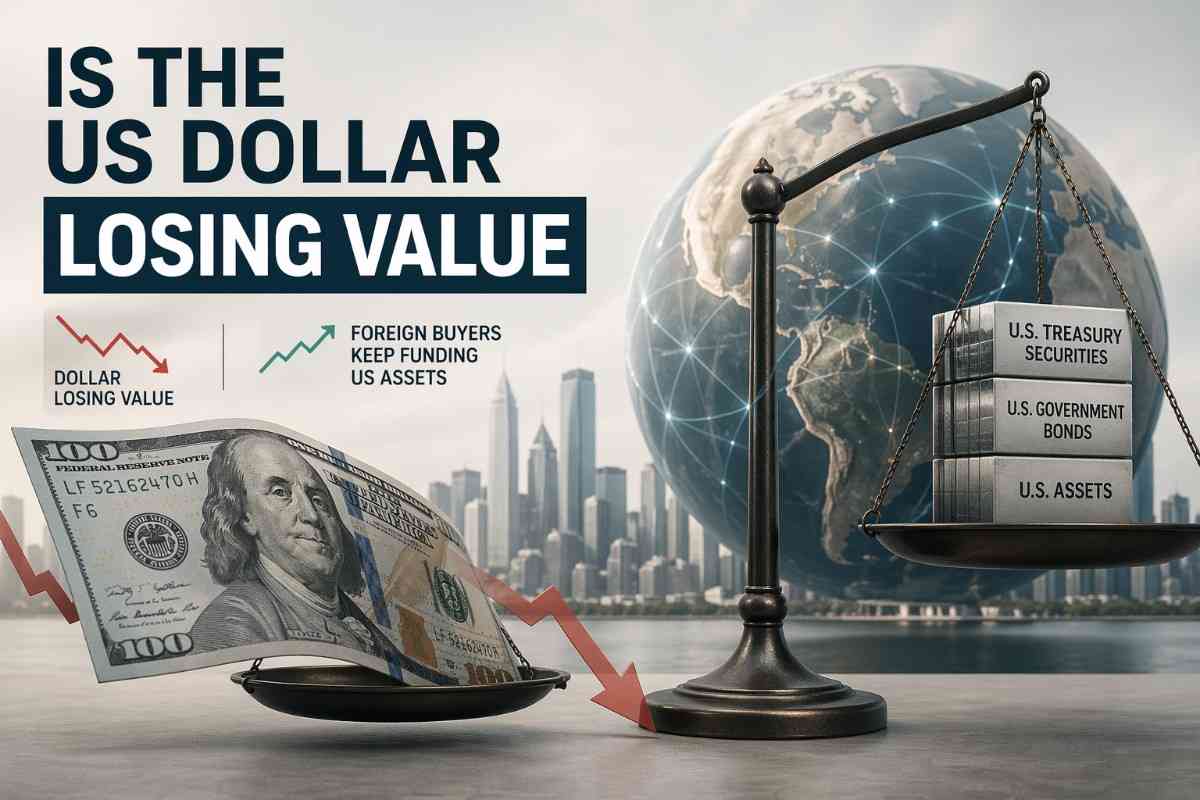

米ドルの価値が下落しているかという問いに対する答えはイエスですが、証拠は暴落ではなく、高水準からの大幅な下落を示しております。米ドル下落の要因と、それにもかかわらず外国人投資家が米国資産を買い続ける構造的背景について詳しく解説してまいります。

より重要なのは、ドルが軟調に推移しているにもかかわらず、外国人投資家が依然として多額の資金を米国資産に投入しているという事実であり、これは基軸通貨の終焉というよりも、むしろ世界の資本構造について多くを示唆しております。

主なポイント

米連邦準備制度理事会(FRB)の名目広義米ドル指数は、4月17日時点で118.0795となり、2025年12月31日時点から1.39%下落、2025年1月の月間ピークからは8.35%下落いたしました。

財務省が発表した最新のTIC(米国債情報センター)のデータによりますと、2026年2月までの海外からの純流入額は1.845億ドルで、内訳は米国長期証券の純購入額が1.011億ドル、米国短期国債の積み増し額が916億ドルとなっております。

ドルは依然としてこのシステムの中核を担っており、世界の外貨準備高の56.77%を占め、世界の外国為替取引の88%に関与しております。

米国の財政状況は悪化の一途を辿っており、公的債務は約38兆9500億ドル、2025年には経常収支赤字が1兆1200億ドル、国際投資の純残高はマイナス27兆5400億ドルに達すると予測されております。

真の中期的リスクは、米国の対外特権の再評価が遅れることであり、一夜にして準備金が入れ替わることではございません。

2026年に米ドルは価値を失うのか?

確かに、公式の広範な貿易加重指標ではドルは下落しておりますが、その動きは経済の存続を脅かすものではなく、景気循環的なものに見えます。だからこそ、FRBの広範なドル指数が主要な指標であり、DXYはより限定的な取引指標として扱うべきであります。米ドル下落の要因を分析する際には、このベンチマークの選択が極めて重要でございます。

ベンチマークとなる状況の概要は以下のとおりであります。

| 測定 | 最新情報/参考資料 | そこに書いてあること |

|---|---|---|

| 連邦準備制度理事会(FRB)名目広義ドル指数 | 2026年4月17日、118.0795 | 公式の広範な外部価値ベンチマーク |

| 年初来の動き | -1.39%(2025年12月31日比) | 2026年に明確な弱体化 |

| 2025年1月の月間ピークからの移動 | -8.35% | 高い水準からの大幅な下落 |

| ICE米ドル指数 | 6種類の通貨、固定ウェイト | 便利な略記法であり、完全な貿易地図ではありません。 |

| DXYにおけるユーロの比重 | 57.6% | DXYはユーロに非常に敏感な銘柄となる |

| 割り当てられた準備金のドル建て割合 | 2025年第4四半期には56.77% | 保護区の優位性は依然として維持されている |

| 外国為替取引におけるドル建てシェア | BIS 2022年の調査では88% | 取引の優位性は依然として圧倒的である |

そのベンチマークの選択は技術的な問題ではございません。ICE自身の方法論によれば、DXYは固定された従来の加重値を持つ6通貨の幾何平均指数であり、先物契約は単に指数値に1.000ドルを乗じたものであります。

それに対し、FRBの広範な指数は、主要な米国貿易相手国に対するドルの為替価値を反映するように設計されており、その構成比率は時間の経過とともに見直されます。

言い換えれば、一方はトレーダーが長年使ってきた略語であり、もう一方は外部価値をより適切にマクロ的に測る指標であります。

なぜ外国人投資家は依然として米国資産への資金提供を続けているのか?

ドル安はドル制度の崩壊を意味するものではないため、海外投資家は依然として流動性の高いドル建て資産を必要としており、米国は依然として規模、担保の質、市場の厚みにおいて、他国ではなかなか匹敵できない強みを持っております。2月のTICデータは、実際の需要が依然として堅調であることを示しております。米ドル下落の要因は、こうした資金流入構造の強さを覆すものではございません。

依然として堅調な資金流入と通貨安との間の緊張関係は、以下のように要約できます。

| フローまたはバランスシート指標 | 価値 | 解釈 |

|---|---|---|

| 純TIC流入額(2026年2月) | 1845億ドル | 海外からの資金調達は依然として堅調だった。 |

| 外国による米国長期証券の純購入額 | 1011億ドル | 米国市場における持続需要の継続 |

| 外国による米国財務省短期証券の保有額の増加 | 916億ドル | 短期ドル建て債券への強い需要 |

| 2026年4月10日時点の公的債務残高 | 38兆9500億ドル | より重い国家バランスシート |

| 米国の経常収支赤字、2025年 | 1兆1200億ドル | 継続的な外部資金調達の必要性 |

| 経常収支赤字の対GDP比 | 3.6% | 大規模だが、資金調達は可能 |

| 2025年第4四半期の国際投資純残高 | -27兆5400億ドル | 大幅な対外収支赤字 |

これは、崩壊論が見落としている根本的な矛盾点であります。もし世界が真の資金ストライキを起こしていたとしたら、2月のTICレポートはこのような内容にはならなかったでしょう。長期資金流入はプラスで、手形保有額は急増し、純資金流入総額も大きかったのです。これは米国の対外収支が健全であることを意味するものではございません。外国資本が依然として米国への資金提供をいとわないことを意味するのであります。

ドルの構造的な役割がその理由を説明しております。IMF COFERのデータによりますと、2025年第4四半期時点で、ドルは世界の外貨準備高の56.77%を占めており、ユーロは20.25%、人民元は1.95%となっております。BISのデータでは、依然としてすべての外国為替取引の88%でドルが取引されております。これらの数字は、すぐに体制が変わるような状況を示すものではございません。むしろ、支配的な通貨でありながら、その体制内でも価値が下落する可能性があることを示しております。

ドルの下落幅がさらに拡大しない要因は何なのか?

主な根拠は、ドルに対するセンチメントが軟化した後も、米国が主要国に対して依然として名目金利面で大きな優位性を維持している点にございます。この金利構造のおかげで、ドル安論が価格の乱高下に発展するのを防げているのであります。

米連邦準備制度理事会(FRB)は、3月19日付けでフェデラルファンド金利の目標レンジを3.5%~3.75%に据え置きました。欧州中央銀行(ECB)は金利を据え置き、預金ファシリティは2.00%といたしました。日本銀行は政策金利を0.75%前後に据え置きました。スイス国立銀行(SNB)は政策金利を0%に据え置き、為替市場への介入意欲が高まったことを明言いたしました。こうした一連の決定を受けて、FRBのドル指数は3月18日の119.9276から3月19日には120.1802に上昇いたしました。これはパニック状態を示すものではございません。

政策面も存在いたします。2月20日、ホワイトハウスは「根本的な国際決済問題」と米国の国際収支赤字を明確な根拠として、2月24日から7月24日までの150日間、輸入関税を10%一時的に課すという布告を発しました。

その表現が重要なのは、貿易政策を対外収支管理に直接結びつけているからであります。しかし、直近の為替変動は小幅で、ドルは2月20日には117.9917、2月24日には117.9463で推移いたしました。

システムが健全であるにもかかわらず、なぜ米ドルは下落し続けるのか?

.jpg")

ドル安は構造的な課題が続く状況と共存し得るものの、米国は財政状況が悪化し、有利な条件での資金調達がますます困難になる中でも、依然として海外からの投資を引き付けることができます。投資家が警戒すべきより深刻なリスクは、まさにこの点にございます。米ドル下落の要因として、この財政面の脆弱性は看過できません。

国内要因と国外要因も区別して考えるべきであります。3月の消費者物価指数CPIは前月比0.9%、前年同月比3.3%上昇いたしました。これは国内購買力の問題であります。一方、ドル安は為替評価の問題であります。両者は輸入価格や信頼感を通じて相互に影響し合う可能性がございますが、同じ事象ではございません。

IMFの最新の米国第4条協定によりますと、IMFは2025年の米国の対外収支を、中期的なファンダメンタルズと望ましい政策が示唆するよりもやや弱いと評価いたしました。

これに、約38兆9500億ドルの公的債務、1兆1200億ドルの経常収支赤字、そして深刻なマイナスの純国際投資ポジション(NIIP)を組み合わせると、真の戦略的リスクがより明確になります。それは、外国の選好が変化した場合、米国の対外特権の再評価が遅れることであり、ドルの突然の放棄ではございません。

次の材料となるイベントが間近に迫っております。日本銀行は4月27~28日、FOMCは4月28~29日、ECBは4月29~30日、イングランド銀行は4月30日にそれぞれ会合を開きます。次回のTIC(国際投資ポジション)発表は5月18日、BEA(米国経済分析局)による2026年第1四半期の国際取引・投資ポジションに関する年次更新データは6月24日に発表される予定でございます。これらの発表によって、ドル安、堅調な資金流入、そして管理可能な緊張状態という現在のパターンが維持されているのか、それとも綻びが見え始めているのかが明らかになるでしょう。

よくある質問

米ドルは実際、現在価値を失っているのですか?

はい。FRBの広範な貿易加重平均指標では、ドルは4月17日時点で118.0795となり、2025年末時点から1.39%下落、2025年1月の月間ピークからは8.35%下落いたしました。これは確かに下落ですが、崩壊というよりは、コントロールされた下落のように見えます。

ドルが弱くなっているのに、なぜ外国人は依然として米国資産を購入しているのですか?

なぜなら、準備金機能、担保の質、市場の厚みといった点で、依然として米国が有利だからであります。

これは脱ドル化が進んでいないということなのですか?

つまり、証拠は急激な脱ドル化を支持していないということでございます。2025年第4四半期においても、ドルは依然として準備金の56.77%を占め、世界の外国為替取引の88%で一方の通貨として機能しておりました。

結論

ドルは価値を下げているものの、その証拠は依然としてドルの崩壊ではなく、下落を示しております。FRBの広範な指数は2025年の高値からの明確な後退を示しており、一方、財務省のTICデータは、外国人投資家が引き続き大規模な米国資産への投資を行っていることを示しております。

その組み合わせこそが真実の物語であります。それは読者に対し、ドル体制の優位性は依然として維持されているものの、その優位性の代償は低下していることを示しております。市場は米国の対外特権を再評価しているのであって、その終焉を宣言しているわけではございません。