Publicado el: 2026-04-21

Actualizado el: 2026-04-21

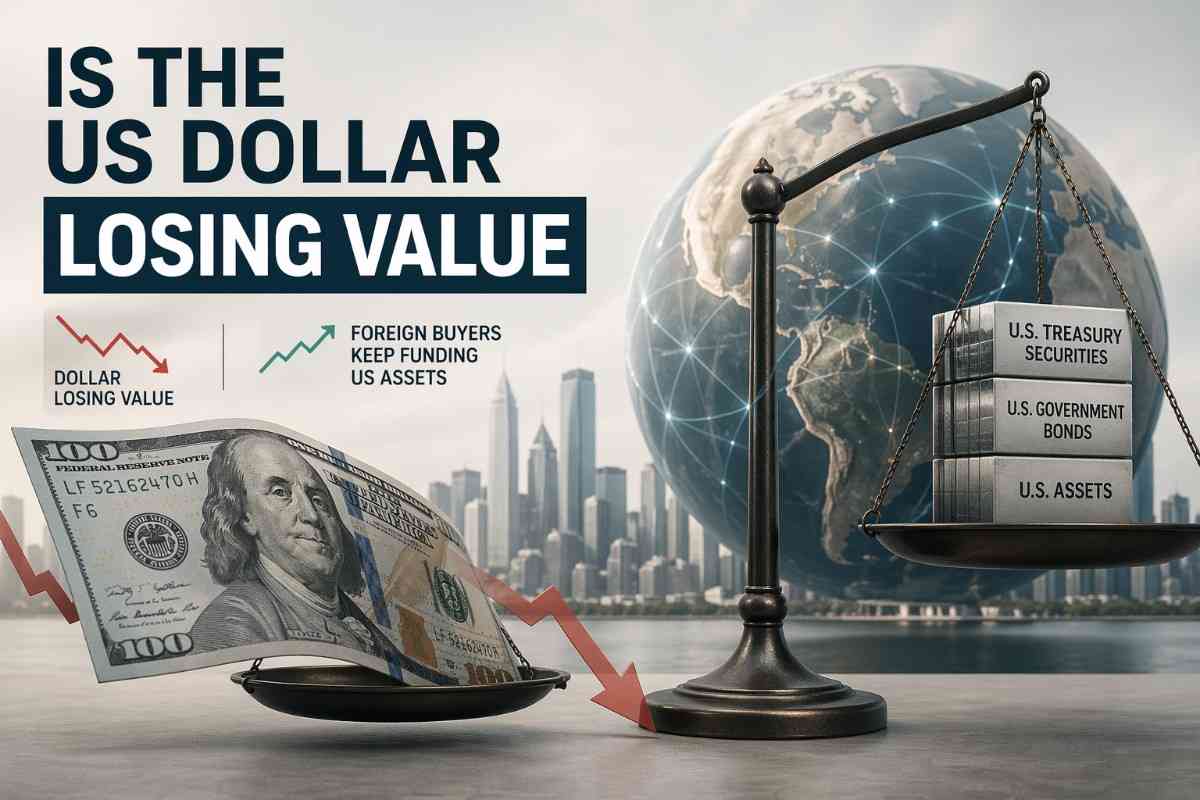

La respuesta a la pregunta de si el valor del dólar está perdiendo es que sí, pero la evidencia apunta a un debilitamiento significativo desde niveles elevados, en lugar de un colapso.

Lo más importante es que los inversores extranjeros siguen enviando grandes sumas a activos estadounidenses incluso con la depreciación del dólar, lo que dice más sobre la estructura de capital global que sobre la desaparición de la moneda de reserva.

El índice nominal amplio del dólar estadounidense de la Reserva Federal se situó en 118,0795 el 17 de abril, un 1,39% menos que el 31 de diciembre de 2025 y un 8,35% por debajo de su máximo mensual de enero de 2025.

El último informe del Tesoro sobre el flujo de capital invertido mostró una entrada neta de capital extranjero de 184.500 millones de dólares en febrero de 2026 , que incluye 101.100 millones de dólares en compras netas de valores estadounidenses a largo plazo y 91.600 millones de dólares en acumulación de letras del Tesoro.

El dólar sigue siendo fundamental para el sistema, ya que representa el 56,77% de las reservas mundiales de divisas y participa en el 88% de las transacciones mundiales de divisas .

El panorama económico de Estados Unidos se está volviendo más engorroso, con una deuda pública cercana a los 38,95 billones de dólares , un déficit por cuenta corriente de 1,12 billones de dólares en 2025 y una posición de inversión internacional neta negativa de 27,54 billones de dólares.

El verdadero riesgo a medio plazo reside en una revalorización más lenta de los privilegios externos de EE. UU. , no en un desplazamiento repentino de las reservas.

Sí, el dólar se ha debilitado en el índice oficial de referencia ponderado por el comercio, pero este movimiento parece cíclico más que existencial. Por eso, el índice general del dólar de la Reserva Federal es el indicador principal, mientras que el DXY debería considerarse un indicador más específico del comportamiento del mercado.

A continuación se resume la imagen de referencia.

| Medida | Último / Referencia | Lo que dice |

|---|---|---|

| Índice general nominal del dólar de la Reserva Federal | 118.0795 el 17 de abril de 2026 | Referencia oficial de valor externo amplio |

| movimiento acumulado en lo que va del año | -1,39% en comparación con el 31 de diciembre de 2025. | Debilitamiento evidente en 2026. |

| Traslado desde el pico mensual de enero de 2025 | -8,35% | Reducción significativa desde una base elevada |

| Índice ICE del dólar estadounidense | Seis monedas, pesos fijos | Una forma abreviada útil, no un mapa comercial completo. |

| Peso europeo en DXY | 57,6% | Hace que el índice DXY sea altamente sensible al euro. |

| Participación en dólares de las reservas asignadas | 56,77% en el cuarto trimestre de 2025 | El dominio de la reserva permanece intacto. |

| Participación del dólar en las operaciones de divisas | 88% en la encuesta de BIS de 2022 | El dominio de las transacciones sigue siendo abrumador. |

Esa elección de referencia no es una cuestión técnica. La propia metodología de ICE demuestra que el DXY es un índice geométrico promedio de seis divisas con ponderaciones fijas heredadas, y que el contrato de futuros es simplemente el valor del índice multiplicado por 1000 dólares.

Por el contrario, el índice general de la Reserva Federal está diseñado para reflejar el valor cambiario del dólar frente a un amplio grupo de los principales socios comerciales de Estados Unidos, y las ponderaciones se revisan con el tiempo.

En otras palabras, una es una forma abreviada que los operadores han utilizado tradicionalmente, y la otra es una mejor medida macroeconómica del valor externo.

Dado que un dólar más débil no equivale a un sistema monetario del dólar fallido, los inversores extranjeros siguen necesitando activos líquidos y abundantes denominados en dólares, y Estados Unidos aún ofrece una escala, una calidad de garantías y una profundidad de mercado que pocas alternativas pueden igualar. Los datos de TIC de febrero demuestran que, en la práctica, la demanda se ha mantenido sólida.

La tensión entre las entradas de capital, que siguen siendo elevadas, y la depreciación de la moneda se resume a continuación.

| Métrica de flujo o de balance | Valor | Interpretación |

|---|---|---|

| Entrada neta de TIC, febrero de 2026 | 184.500 millones de dólares | La financiación extranjera se mantuvo fuerte. |

| Compras netas de valores estadounidenses a largo plazo por parte de inversores extranjeros | 101.100 millones de dólares | Continúa la demanda de instrumentos de duración y de los mercados estadounidenses. |

| Aumento de las tenencias extranjeras de letras del Tesoro estadounidense | 91.600 millones de dólares | Fuerte demanda de papel moneda a corto plazo en dólares. |

| Deuda pública pendiente al 10 de abril de 2026 | 38,95 billones de dólares | Balance soberano más pesado |

| Déficit por cuenta corriente de EE. UU., 2025 | 1,12 billones de dólares | Necesidad persistente de financiación externa |

| Déficit por cuenta corriente como porcentaje del PIB | 3,6% | Grande, pero aún financiable. |

| Posición neta de inversión internacional, cuarto trimestre de 2025 | -27,54 billones de dólares | Gran balance externo negativo |

Esta es la contradicción central que las narrativas de colapso pasan por alto. Si el mundo estuviera protagonizando una verdadera huelga de financiación, el informe TIC de febrero no se vería así. Las entradas a largo plazo fueron positivas, las tenencias de letras aumentaron notablemente y las entradas netas totales fueron elevadas. Esto no significa que la posición externa de Estados Unidos sea saludable. Significa que el capital extranjero aún está dispuesto a financiarla.

El papel estructural del dólar explica el porqué. Los datos del COFER del FMI muestran que el dólar aún representaba el 56,77 % de las reservas globales asignadas en el cuarto trimestre de 2025, frente al 20,25 % del euro y el 1,95 % del renminbi. Los datos del BIS aún muestran que el dólar participa en el 88 % de todas las operaciones de cambio de divisas. Estas cifras no implican un cambio de régimen inmediato, sino que describen una moneda dominante que aún puede depreciarse dentro de su propio régimen.

El principal argumento a favor es que Estados Unidos aún conserva una ventaja significativa en las tasas de interés nominales frente a sus principales pares, incluso después de que el sentimiento hacia el dólar se debilitara. Esta estructura de tasas ha impedido que las narrativas bajistas sobre el dólar se traduzcan en movimientos de precios desordenados.

La Reserva Federal mantuvo el rango objetivo de los fondos federales entre el 3,5% y el 3,75% a partir del 19 de marzo. El Banco Central Europeo (BCE) mantuvo las tasas sin cambios, con la facilidad de depósito en el 2,00%. El Banco de Japón mantuvo su tasa de política monetaria en torno al 0,75%. El Banco Nacional Suizo (SNB) mantuvo su tasa de política monetaria en el 0% y declaró explícitamente que su disposición a intervenir en los mercados de divisas había aumentado. En torno a este conjunto de decisiones, el índice general del dólar de la Reserva Federal subió de 119,9276 el 18 de marzo a 120,1802 el 19 de marzo. Esto no es señal de pánico.

También existe un componente político. El 20 de febrero, la Casa Blanca emitió una proclamación que imponía un recargo temporal del 10% a las importaciones durante 150 días, vigente desde el 24 de febrero hasta el 24 de julio, enmarcado explícitamente en torno a "problemas fundamentales de pagos internacionales" y el déficit de la balanza de pagos de Estados Unidos.

Ese lenguaje es importante porque vincula la política comercial directamente con la gestión de la balanza exterior. Sin embargo, el movimiento inmediato del tipo de cambio fue moderado, con el dólar en general en 117,9917 el 20 de febrero y en 117,9463 el 24 de febrero.

.jpg")

Si bien un dólar más débil puede coexistir con los desafíos estructurales actuales, Estados Unidos sigue siendo capaz de atraer inversión extranjera, incluso cuando su balance se vuelve cada vez más difícil de financiar en condiciones favorables. Ese es el riesgo más grave que los inversores deben tener en cuenta.

También es importante mantener separados los canales internos y externos. El IPC de marzo subió un 0,9% con respecto al mes anterior y un 3,3% con respecto al año anterior. Esto refleja un problema de poder adquisitivo interno. La debilidad del dólar en el exterior es un problema de valoración cambiaria. Ambos factores pueden reforzarse mutuamente a través de los precios de las importaciones y la confianza, pero no son el mismo fenómeno.

Según el último Artículo IV del FMI sobre Estados Unidos, el Fondo evaluó la posición externa de EE. UU. en 2025 como moderadamente más débil de lo que implican los fundamentos a mediano plazo y las políticas deseables.

Si a eso le sumamos una deuda pública cercana a los 38,95 billones de dólares, un déficit por cuenta corriente de 1,12 billones de dólares y una posición industrial neta de producción profundamente negativa, el verdadero riesgo estratégico se vuelve más claro: una revalorización más lenta de los privilegios externos de Estados Unidos si cambian las preferencias extranjeras, y no un abandono repentino del dólar.

Los próximos eventos clave están a la vuelta de la esquina. El Banco de Japón se reúne del 27 al 28 de abril, el Comité Federal de Mercado Abierto (FOMC) del 28 al 29 de abril, el Banco Central Europeo (BCE) del 29 al 30 de abril y el Banco de Inglaterra el 30 de abril. La próxima publicación del Índice de Transacciones Internacionales (TIC) está prevista para el 18 de mayo, mientras que la actualización anual de la Oficina de Análisis Económico (BEA) sobre las transacciones internacionales y los datos de posición de inversión del primer trimestre de 2026 se publicará el 24 de junio. Estas publicaciones mostrarán si la tendencia actual de un dólar más débil, entradas de capital firmes y una tensión manejable se mantiene o comienza a debilitarse.

Sí. Según el índice ponderado por el comercio de la Reserva Federal, el dólar se situó en 118,0795 el 17 de abril, un 1,39 % menos que a finales de 2025 y un 8,35 % por debajo del máximo mensual de enero de 2025. Se trata de un descenso real, pero aún parece una caída controlada más que un colapso.

Porque la función de las reservas, la calidad de las garantías y la profundidad del mercado siguen favoreciendo a Estados Unidos.

Esto significa que la evidencia no respalda una desdolarización repentina. El dólar aún representaba el 56,77% de las reservas asignadas en el cuarto trimestre de 2025 y seguía presente en el 88% de las operaciones globales de divisas.

El valor del dólar está perdiendo, pero la evidencia aún apunta a una depreciación y no a una desintegración. El índice general de la Reserva Federal muestra un claro retroceso desde el máximo de 2025, mientras que los datos del TIC del Tesoro indican que los inversores extranjeros continúan financiando activos estadounidenses a gran escala.

Esa combinación es la clave. Indica a los lectores que el sistema del dólar sigue siendo dominante, incluso cuando el precio de esa dominancia se ajusta a la baja. El mercado está reevaluando el privilegio externo de Estados Unidos, no declarando su fin.