Publicado em: 2026-04-21

Atualizado em: 2026-04-21

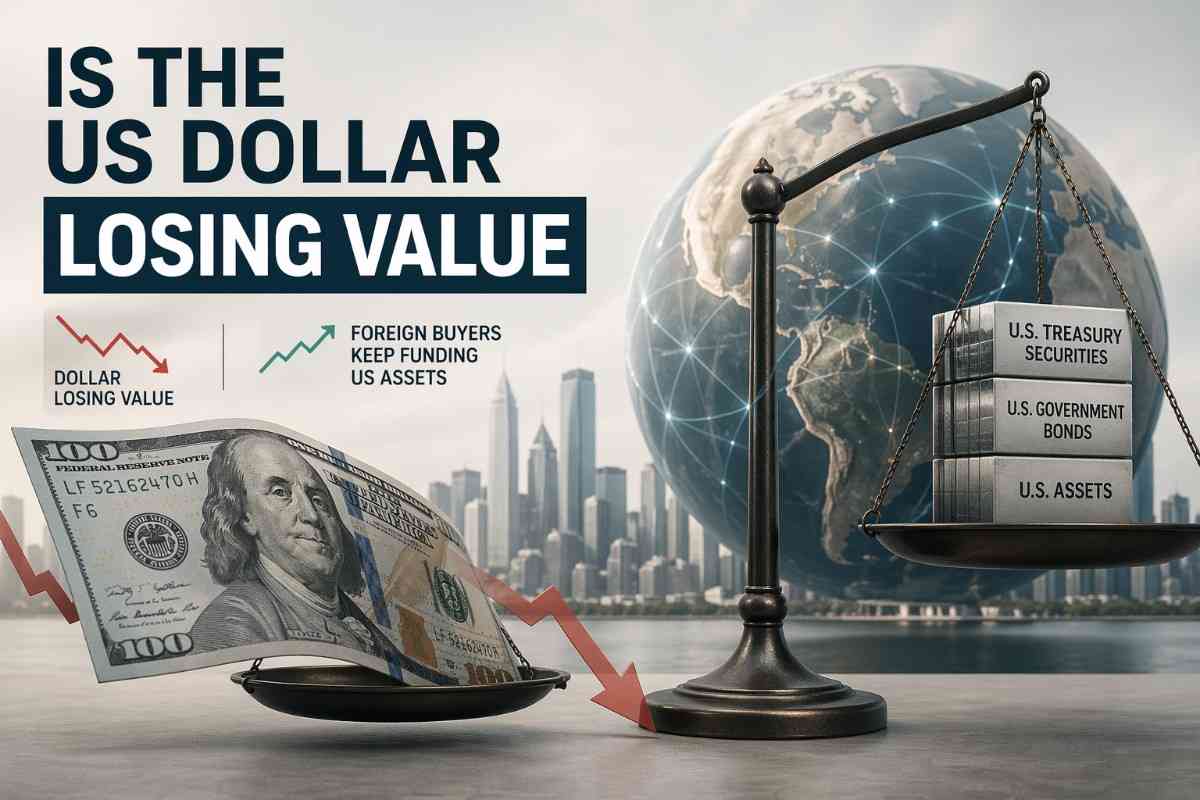

A resposta para a pergunta se o dólar americano está perdendo valor é sim, mas as evidências apontam para um enfraquecimento significativo a partir de níveis elevados, e não para um colapso.

O fato mais importante é que os investidores estrangeiros continuam a enviar grandes somas para ativos americanos, mesmo com a desvalorização do dólar, o que diz mais sobre a estrutura de capital global do que sobre a morte da moeda de reserva.

O Índice Nominal Amplo do Dólar Americano do Fed estava em 118,0795 em 17 de abril, uma queda de 1,39% em relação a 31 de dezembro de 2025 e 8,35% abaixo de seu pico mensal de janeiro de 2025.

O último relatório TIC do Tesouro mostrou uma entrada líquida de capital estrangeiro de US$ 184,5 bilhões para fevereiro de 2026 , incluindo US$ 101,1 bilhões em compras líquidas de títulos americanos de longo prazo e US$ 91,6 bilhões em acumulação de letras do Tesouro.

O dólar continua sendo fundamental para o sistema, representando 56,77% das reservas cambiais globais e estando presente em 88% das transações cambiais globais .

O cenário do balanço patrimonial dos EUA está se tornando mais pesado, com a dívida pública próxima de US$ 38,95 trilhões , um déficit em conta corrente de US$ 1,12 trilhão em 2025 e uma posição líquida de investimento internacional negativa de US$ 27,54 trilhões.

O verdadeiro risco a médio prazo é uma reavaliação mais lenta dos privilégios externos dos EUA , e não o deslocamento repentino das reservas.

Sim, o dólar se desvalorizou no índice oficial de referência ponderado pelo comércio, mas o movimento parece cíclico em vez de existencial. É por isso que o índice amplo do dólar do Fed é o principal indicador, enquanto o DXY deve ser tratado como um indicador de negociação mais específico.

O panorama geral está resumido abaixo.

| Medir | Mais recente / Referência | O que diz? |

|---|---|---|

| Índice Nominal Amplo do Dólar do Fed | 118.0795 em 17 de abril de 2026 | Referência oficial de valor externo amplo |

| Movimento acumulado no ano | -1,39% em comparação com 31 de dezembro de 2025 | Clara fraqueza em 2026 |

| Mudança em relação ao pico mensal de janeiro de 2025. | -8,35% | Redução significativa a partir de uma base elevada |

| Índice do Dólar Americano ICE | Seis moedas, pesos fixos | Um guia abreviado útil, não um mapa comercial completo. |

| Peso europeu em DXY | 57,6% | Torna o DXY altamente sensível ao euro |

| Participação em dólares das reservas alocadas | 56,77% no 4º trimestre de 2025 | O domínio das reservas permanece intacto. |

| Participação do dólar nas negociações cambiais | 88% na pesquisa BIS 2022 | O domínio das transações continua sendo esmagador. |

Essa escolha de índice de referência não é um mero detalhe técnico. A própria metodologia da ICE demonstra que o DXY é um índice de seis moedas com média geométrica e ponderação fixa, e que o contrato futuro é simplesmente o valor do índice multiplicado por US$ 1.000.

Em contrapartida, o índice amplo do Fed foi concebido para refletir o valor cambial do dólar em relação a um amplo grupo de importantes parceiros comerciais dos EUA, com as ponderações sendo revisadas ao longo do tempo.

Em outras palavras, uma é uma abreviação tradicional usada por traders, e a outra é uma medida macroeconômica melhor do valor externo.

Como um dólar mais fraco não significa um sistema do dólar falido, os investidores estrangeiros ainda precisam de ativos líquidos e robustos denominados em dólares, e os Estados Unidos ainda oferecem escala, qualidade de garantia e profundidade de mercado que poucas alternativas conseguem igualar. Os dados do TIC de fevereiro mostram que, na prática, a demanda permaneceu forte.

A tensão entre os fluxos de capital ainda expressivos e uma moeda mais fraca é resumida abaixo.

| Métrica de fluxo ou balanço patrimonial | Valor | Interpretação |

|---|---|---|

| Entrada líquida de TIC, fevereiro de 2026 | US$ 184,5 bilhões | O financiamento estrangeiro manteve-se sólido. |

| Compras estrangeiras líquidas de títulos americanos de longo prazo | US$ 101,1 bilhões | Demanda contínua por duração e mercados dos EUA |

| Aumento das participações estrangeiras em títulos do Tesouro dos EUA | US$ 91,6 bilhões | Forte demanda por papel-moeda de curto prazo |

| Dívida pública em aberto, 10 de abril de 2026 | US$ 38,95 trilhões | Balanço patrimonial soberano mais pesado |

| Déficit em conta corrente dos EUA, 2025 | US$ 1,12 trilhão | Necessidade persistente de financiamento externo |

| Déficit em conta corrente como percentagem do PIB | 3,6% | Grande, mas ainda financiável |

| Posição líquida de investimento internacional, 4º trimestre de 2025 | -US$ 27,54 trilhões | Grande balanço externo negativo |

Essa é a principal contradição que as narrativas de colapso ignoram. Se o mundo estivesse passando por uma verdadeira greve de financiamento, o relatório TIC de fevereiro não seria assim. Os fluxos de longo prazo foram positivos, as reservas de títulos aumentaram acentuadamente e o total de entradas líquidas foi expressivo. Isso não significa que a posição externa dos EUA seja saudável. Significa que o capital estrangeiro ainda está disposto a financiá-la.

O papel estrutural do dólar explica o porquê. Os dados do COFER do FMI mostram que o dólar ainda detinha 56,77% das reservas globais alocadas no quarto trimestre de 2025, contra 20,25% do euro e 1,95% do renminbi. Os dados do BIS ainda mostram o dólar em um dos lados de 88% de todas as negociações cambiais. Esses números não estão associados a uma substituição imediata do regime monetário. Eles descrevem uma moeda dominante que ainda pode se desvalorizar dentro do seu próprio regime.

O principal argumento a favor é que os Estados Unidos ainda mantêm uma vantagem significativa na taxa de juros nominal em relação a seus principais pares, mesmo após a deterioração do sentimento em relação ao dólar. Essa estrutura de taxas impediu que as narrativas pessimistas sobre o dólar se transformassem em movimentos desordenados dos preços.

O Fed manteve a meta para a taxa básica de juros entre 3,5% e 3,75%, com vigência a partir de 19 de março. O BCE manteve as taxas inalteradas, com a facilidade de depósito em 2,00%. O Banco do Japão manteve sua taxa básica de juros em torno de 0,75%. O Banco Nacional Suíço (SNB) manteve sua taxa básica de juros em 0% e declarou explicitamente que sua disposição de intervir nos mercados cambiais havia aumentado. Em meio a esse conjunto de decisões, o índice do dólar do Fed subiu de 119,9276 em 18 de março para 120,1802 em 19 de março. Isso não é sinal de pânico.

Existe também uma camada política. Em 20 de fevereiro, a Casa Branca emitiu uma proclamação impondo uma sobretaxa temporária de 10% sobre as importações por 150 dias, válida de 24 de fevereiro a 24 de julho, explicitamente justificada pelos "problemas fundamentais dos pagamentos internacionais" e pelo déficit da balança de pagamentos dos EUA.

Essa linguagem é importante porque vincula a política comercial diretamente à gestão do saldo externo. No entanto, a movimentação imediata do câmbio foi discreta, com o dólar cotado a 117,9917 em 20 de fevereiro e a 117,9463 em 24 de fevereiro.

.jpg")

Embora um dólar mais fraco possa coexistir com desafios estruturais persistentes, os Estados Unidos continuam capazes de atrair investimento estrangeiro, mesmo que seu balanço patrimonial se torne cada vez mais difícil de financiar em condições favoráveis. Esse é o risco mais sério que os investidores devem observar.

Os canais interno e externo também devem ser mantidos separados. O IPC de março subiu 0,9% em relação ao mês anterior e 3,3% em relação ao ano anterior. Isso indica um problema de poder de compra interno. A fraqueza do dólar externo é um problema de avaliação cambial. Os dois podem se reforçar mutuamente por meio dos preços das importações e da confiança, mas não são o mesmo evento.

De acordo com o mais recente Artigo IV do FMI sobre os EUA, o Fundo avaliou a posição externa dos EUA em 2025 como moderadamente mais fraca do que o previsto pelos fundamentos de médio prazo e pelas políticas desejáveis.

Combine isso com uma dívida pública próxima de US$ 38,95 trilhões, um déficit em conta corrente de US$ 1,12 trilhão e uma Paridade Nacional de Investimentos no Mercado Aberto (NIIP) profundamente negativa, e o verdadeiro risco estratégico fica mais claro: uma reavaliação mais lenta dos privilégios externos dos EUA caso as preferências estrangeiras mudem, e não um abandono repentino do dólar.

Os próximos catalisadores estão próximos. O Banco do Japão se reúne de 27 a 28 de abril, o FOMC de 28 a 29 de abril, o BCE de 29 a 30 de abril e o Banco da Inglaterra em 30 de abril. A próxima divulgação do TIC está agendada para 18 de maio, enquanto a atualização anual do BEA sobre os dados de transações internacionais e posição de investimento do primeiro trimestre de 2026 será divulgada em 24 de junho. Essas divulgações mostrarão se o padrão atual de dólar mais fraco, entradas firmes e tensão administrável está se mantendo ou começando a ruir.

Sim. Na ampla medida ponderada pelo comércio do Fed, o dólar estava em 118,0795 em 17 de abril, uma queda de 1,39% em relação ao final de 2025 e 8,35% abaixo da máxima mensal de janeiro de 2025. Trata-se de um declínio real, mas ainda parece uma correção controlada em vez de um colapso.

Porque a função de reserva, a qualidade das garantias e a profundidade do mercado ainda favorecem os Estados Unidos.

Isso significa que as evidências não sustentam uma desdolarização repentina. O dólar ainda detinha 56,77% das reservas alocadas no quarto trimestre de 2025 e permaneceu em um dos lados de 88% das negociações cambiais globais.

O dólar está perdendo valor, mas as evidências ainda apontam para uma depreciação e não para uma desintegração. O índice geral do Fed mostra um claro recuo em relação à máxima de 2025, enquanto os dados do Tesouro TIC demonstram que investidores estrangeiros continuam a financiar ativos americanos em larga escala.

Essa combinação é a verdadeira história. Ela mostra aos leitores que o sistema do dólar continua dominante mesmo com a queda do preço dessa dominância. O mercado está reavaliando o privilégio externo dos EUA, não declarando seu fim.