Publicado el: 2025-12-08

Actualizado el: 2025-12-08

Los mercados globales cerraron la semana pasada luciendo tranquilos en la superficie, pero el mensaje entre activos fue todo menos tranquilo.

El S&P 500 cerró el viernes en torno a 6.870 puntos, justo por debajo de máximos históricos, mientras que el MSCI World también se acercó a sus máximos del año. La volatilidad del VIX retrocedió hasta cerca de 15, menos de dos semanas después de cotizar por encima de 23.

Al mismo tiempo, el rendimiento de los bonos estadounidenses a 10 años subió de aproximadamente 4,0% a 4,14%, la mayor liquidación semanal de bonos del Tesoro desde abril, mientras que el oro se mantuvo por encima de los 4.200 dólares y el petróleo crudo Brent se mantuvo cerca de 63-64 dólares por barril.

Ese trío de mayores rendimientos, oro caro y acciones en máximos históricos es la verdadera historia. Indica que los inversores apuestan por un recorte de tipos de la Fed esta semana, pero siguen pagando por la inflación y las coberturas fiscales.

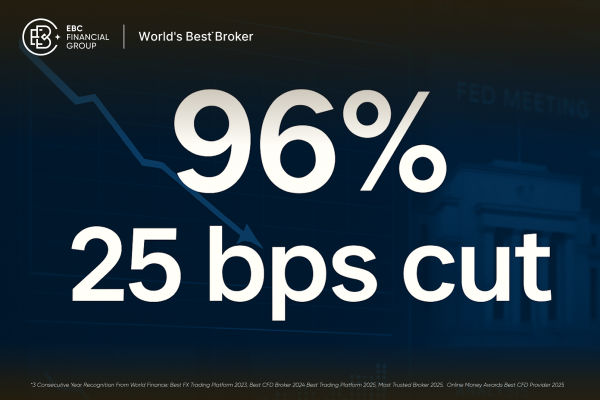

Los mercados estiman una probabilidad estimada del 85% al 87% de que la Fed reduzca la tasa de fondos del 3,75-4,00% al 3,50-3,75% los días 9 y 10 de diciembre. La verdadera cuestión no es el recorte en sí, sino la división del comité y sus previsiones para 2026.

El rendimiento a 2 años se sitúa cerca del 3,56%, el de 10 años en el 4,14% y el de 30 años en torno al 4,8%. Esto da un diferencial positivo entre los bonos a 10 y 2 años de aproximadamente 60 puntos básicos. Al principio del ciclo, la curva estaba profundamente invertida. Ahora los mercados ya no anuncian "recesión". Advierten que la historia de la inflación y las finanzas públicas no ha terminado.

El oro por encima de los 4.200 dólares, mientras que los rendimientos nominales suben, rompe la vieja relación clásica entre mayores rendimientos y menores precios del oro. Estudios recientes muestran que la correlación entre el oro y los rendimientos reales se ha debilitado. Las preocupaciones fiscales, la diversificación de reservas y las compras de los bancos centrales ahora cobran protagonismo.

El movimiento de la semana pasada fue pequeño, con el S&P 500 subiendo aproximadamente un 0,3%, pero ahora más acciones cotizan por encima de su promedio de 50 días y el índice Russell 2000 de pequeña capitalización ha alcanzado nuevos máximos. El índice ya no se basa únicamente en las grandes empresas de IA.

Las ganancias se distribuyen de forma más equitativa entre sectores como el tecnológico, el financiero y el industrial. Los sectores cíclicos y las empresas más pequeñas están atrayendo nueva demanda, y este cambio respalda un posicionamiento más pro-crecimiento en divisas y materias primas clave.

El VIX cayó desde mediados de los 20 en noviembre a alrededor de 15,4 el viernes, mientras que los futuros del VIX aún descuentan una mayor volatilidad hasta principios de 2026. La volatilidad al contado dice "todo despejado".

El término estructura dice “no tan rápido”, lo que aún limita la agresividad con la que los inversores quieren agregar crecimiento y operaciones de larga duración.

El S&P 500 cerró el viernes alrededor de 6.870 puntos, un aumento de aproximadamente el 0,3% en la semana y sólo un poco por debajo de su máximo histórico.

El índice MSCI World cerró cerca de 4.419, prácticamente sin cambios en la semana después de ganancias constantes hasta fines de noviembre, lo que mantiene firme la perspectiva del mercado bursátil mundial.

La inestabilidad de noviembre sacó dinero de los abarrotados líderes en inteligencia artificial y crecimiento y lo llevó a sectores defensivos y de valor, como la atención médica y los materiales.

A principios de diciembre se agregó una segunda etapa, con los sectores cíclicos y las empresas de pequeña capitalización ahora a la cabeza, ya que las esperanzas de un recorte de tasas respaldan los temas de demanda interna.

Así pues, el actual repunte de la renta variable no se debe únicamente a que el índice se mantenga cerca de un nuevo máximo. Se trata de un mercado alcista en expansión, que tiende a ser más duradero, pero también más sensible a cualquier mensaje de la Fed que cuestione la versión del aterrizaje suave.

El rendimiento de los bonos del Tesoro estadounidense a 10 años subió de aproximadamente el 4,02 % el 28 de noviembre al 4,14 % el 5 de diciembre. Más importante que el movimiento en sí es la forma de la curva:

Rendimiento a 2 años: alrededor del 3,56%

Rendimiento a 10 años: alrededor del 4,14%

Rendimiento a 30 años: alrededor del 4,79%

La antigua inversión de la curva de rendimientos se ha revertido casi por completo. Se trata de un cambio de régimen discreto. Anteriormente en el ciclo, una curva invertida indicaba claramente riesgo de recesión. Ahora, un diferencial positivo entre los bonos del Tesoro de 10 y 2 años, con rendimientos elevados a largo plazo, indica riesgo de prima a plazo, fiscal y de inflación.

Este es el tipo de contexto en el que los índices bursátiles aún pueden seguir subiendo, pero los múltiplos de valoración se vuelven más vulnerables a cualquier matiz agresivo por parte de la Reserva Federal.

El índice del dólar estadounidense (DXY) cerró el viernes en torno a 98,99, por debajo de los 99,44 de la semana anterior. Esto marca su segunda caída semanal, pero la variación es modesta, de alrededor del 0,5%.

La venta de dólares ha sido ordenada, sin señales de pánico o liquidación forzada.

Las monedas de carry, como el AUD, el NZD y algunos tipos de cambio de mercados emergentes, han tenido un rendimiento superior a medida que los traders se inclinan por la historia del recorte de las tasas globales.

El índice del dólar todavía se encuentra cerca de un área técnica y psicológica clave en torno a 99, justo antes de la decisión de la Fed.

Esta configuración deja un espacio claro para una contracción corta si la Fed aplica un recorte agresivo o se opone a la actual senda de flexibilización de 2026.

Precio del oro: los futuros al contado y con vencimiento al mes próximo pasaron la mayor parte de la semana un poco por encima de los 4.200 dólares por onza, muy cerca de máximos históricos.

Precio del petróleo: el crudo Brent cerró el viernes alrededor de 63,5 dólares y el WTI cerca de 59,5 dólares, lo que le dio al WTI una ganancia semanal de alrededor del 1,5%, su segundo aumento consecutivo.

El comportamiento del oro es sorprendente. Su precio está subiendo incluso con el aumento de los rendimientos reales y nominales. Investigaciones recientes vinculan esto con las preocupaciones fiscales, las compras de los bancos centrales y las coberturas geopolíticas, más que con los datos diarios de inflación.

El precio mínimo del petróleo ahora se ve impulsado más por la política que por la demanda. La OPEP+ ha mantenido un suministro ajustado, mientras que las conversaciones sobre la sustitución del límite de precios ruso por sanciones más severas al transporte marítimo y la creciente tensión en torno a Venezuela añaden una clara prima de riesgo geopolítico.

| Activo/Índice | Último cierre (viernes) | Cambio vs Viernes anterior | Llevar |

|---|---|---|---|

| S&P 500 | 6.870 | ~+0,3% | Nuevos máximos con participación más amplia. |

| MSCI Mundial | 4.419 | ligera ganancia | El sentimiento de riesgo global se mantiene estable. |

| DXY (índice del dólar estadounidense) | 98,99 | ~–0,5% | Suave caída del dólar. |

| Oro (al contado/frontal) | Un poco más de $4,200 | Poco ha cambiado | Sigue operando como una cobertura del régimen. |

| Crudo Brent (delantero) | ~$63,5/barril | +1–2% | Esperanzas de la Fed + riesgos de oferta. |

| Rendimiento de los bonos estadounidenses a 10 años | 4,14% | +12 puntos básicos | La peor semana para los bonos desde abril. |

| VIX | 15.41 | Marcadamente inferior en comparación con finales de noviembre | La volatilidad vuelve a los niveles previos al tambaleo. |

*Cambios aproximados semana a semana basados en los niveles de cierre.

La decisión sobre las tasas de la Reserva Federal de esta semana es el evento clave para los mercados globales y para cada operador de múltiples activos.

Los mercados actualmente estiman una fuerte probabilidad de un recorte de tasas de la Fed de 25 puntos básicos al 3,50 al 3,75%, lo que sería el tercer recorte de 2025. Investigaciones independientes y muchos estrategas bancarios también advierten que puede haber más disenso, con algunos miembros que no quieren ningún recorte y otros abogando por un movimiento mayor.

La Reserva Federal no solo está eligiendo un nuevo nivel de tasas de interés. También está eligiendo el riesgo contra el que quiere apoyarse:

Riesgo para el crecimiento y el empleo: recortar ahora, insinuar que es posible una mayor flexibilización a principios de 2026 y aceptar precios de los activos más firmes.

Inflación y riesgo fiscal: recortar una vez, enfatizar la paciencia y resaltar las presiones sobre las primas de plazo en los bonos a largo plazo.

Para el mercado de valores, el mercado de divisas y materias primas clave como el oro y el petróleo, esta elección importa más que el tamaño del recorte de la tasa de interés de la Reserva Federal.

La primera trayectoria respalda la renta variable, las divisas de mercados emergentes y las materias primas. La segunda trayectoria respalda el dólar y el extremo largo de la curva de rendimiento estadounidense, y podría desencadenar la primera prueba real de la nueva narrativa del mercado alcista.

Además de la Fed, esta semana trae una serie de reuniones de bancos centrales y datos de inflación:

| Día (Global) | Evento | FX / Mercados en foco |

|---|---|---|

| Mar | Decisión sobre las tasas del RBA | Dólar australiano, ASX200 |

| Casarse | Decisión del Banco de Canadá; IPC de China | CAD, CNH, materias primas |

| Mié–Jue | Reunión de la Reserva Federal y conferencia de prensa | USD, índices globales, oro, rendimientos |

| Jue | Decisión del Banco Nacional Suizo (SNB); IPP de EE. UU. | Tasas de CHF, EUR y US |

| Vie | La eurozona y la inflación alemana | EUR, rendimientos de los bonos alemanes, DAX |

Consenso del mercado: El Banco de la Reserva de Australia (RBA), el Banco de Canadá (BoC) y el Banco Nacional Suizo (SNB) mantienen sus tasas, dejando a la Fed como el único banco central importante con probabilidades de actuar esta semana. Sin embargo, cualquier sorpresa, especialmente si el SNB se enfrenta a la fortaleza del franco, podría provocar fuertes fluctuaciones cambiarias ante la escasa liquidez de diciembre.

Nota: Esto no es un consejo personal: piense en ellos como mapas de escenarios, no como instrucciones.

Un recorte agresivo, con un movimiento de 25 puntos básicos y una orientación cautelosa, respalda un rebote del USD a corto plazo, especialmente frente al JPY y el CHF, donde el posicionamiento está abarrotado.

Un recorte moderado limpio con indicios de otro movimiento a principios de 2026 mantiene la perspectiva semanal del mercado de divisas negativa para el dólar y respalda al AUD, al NZD y a los tipos de cambio de los mercados emergentes de alto rendimiento.

Con el VIX cerca de 15 y el S&P 500 sólo unas pocas décimas de punto porcentual por debajo de su pico, un mayor aumento en las perspectivas del mercado de valores esta semana puede depender de cuán claramente Powell respalde la historia del aterrizaje suave.

Un tono levemente agresivo podría ofrecer a los traders la primera oportunidad significativa de comprar en las caídas en semanas, especialmente en sectores que recién han comenzado a liderar, como los cíclicos, las empresas de pequeña capitalización y los nombres de valor seleccionados.

Si la Fed habla abiertamente sobre el riesgo fiscal o las primas a largo plazo, el oro puede seguir caro o incluso subir, incluso con los rendimientos en alza.

Un recorte centrado en el crecimiento con solo una flexibilización limitada señalada para 2026 podría provocar una caída de entre 50 y 100 dólares, lo que los compradores a largo plazo pueden ver como un reinicio saludable en lugar del fin de la tendencia alcista.

La flexibilización de la política monetaria de la Reserva Federal y un repunte más amplio de las acciones respaldan las perspectivas de demanda de petróleo hasta 2026. El factor clave esta semana es la geopolítica: las conversaciones sobre reglas más estrictas para las exportaciones rusas y la creciente tensión en torno a Venezuela ayudan a mantener un piso firme bajo los precios actuales.

Un recorte de 25 puntos básicos se descuenta en gran medida en los futuros de fondos federales y en los mercados de bonos, con probabilidades de alrededor del 80 %. La principal incertidumbre reside en las previsiones para 2026 y el número de votos disidentes.

Investigaciones recientes muestran que el oro ahora reacciona menos a los rendimientos reales y más al estrés fiscal, las compras de los bancos centrales y el riesgo geopolítico, lo que ayuda a explicar por qué los precios se mantienen por encima de los 4.200 dólares incluso cuando el bono a 10 años se sitúa por encima del 4%.

La transición de la inversión a un diferencial positivo de 10s-2s sugiere que los mercados ven un menor riesgo de recesión inmediata, pero una mayor preocupación por la inflación a largo plazo y las presiones fiscales. Esta combinación favorece más a las acciones de valor y financieras que a las de crecimiento de larga duración.

No. Los datos sectoriales y de factores muestran una mayor amplitud: las empresas de pequeña capitalización, cíclicas y algunas defensivas se han sumado al movimiento, mientras que algunos líderes en inteligencia artificial han registrado una toma de ganancias desde octubre. Esta expansión es más saludable, pero también está más expuesta a cualquier reversión del apetito por el riesgo impulsada por la Reserva Federal.

El principal riesgo a corto plazo es una contracción del dólar si Powell se muestra menos moderado de lo que esperan los mercados. Los pares con posiciones cortas en dólares, como el USD/JPY, el USD/CHF y algunos cruces con beta alta, son los más expuestos a una reversión brusca y temporal.

Los próximos días se centrarán en cómo recortará la Fed, no en si lo hará. Con:

Las acciones se sitúan cerca de máximos históricos

Los rendimientos de los bonos suben y la curva se empina

Precios del oro y del petróleo en régimen de largo plazo y riesgo geopolítico

Esta es una semana verdaderamente bidireccional para divisas, acciones, materias primas y rendimientos.

Para los comerciantes, la ventaja proviene de:

Observando los rendimientos estadounidenses y el dólar como la primera y más limpia reacción

Aceptar que la baja volatilidad spot puede ser engañosa cuando el riesgo de eventos es alto

Trabajar con niveles y escenarios claros, no solo con el titular de “corte” o “no corte”

Si la Reserva Federal emite un mensaje mesurado y basado en datos, las perspectivas del mercado global aún se inclinan hacia un aumento lento de los activos de riesgo, con oportunidades en el carry trade de divisas, las acciones cíclicas y las materias primas seleccionadas.

Un tono más agresivo no pondría fin al mercado alcista, pero podría finalmente producir el retroceso que muchos traders han estado esperando para comprar.

Aviso legal: Este material es solo para fines informativos generales y no pretende ser (ni debe considerarse) asesoramiento financiero, de inversión ni de ningún otro tipo en el que se deba confiar. Ninguna opinión expresada en este material constituye una recomendación por parte de EBC o del autor sobre la idoneidad de una inversión, valor, transacción o estrategia de inversión en particular para una persona específica.