Đăng vào: 2025-10-14

Cập nhật vào: 2025-10-15

Lợi tức là gì, cách phân biệt với lợi nhuận, công thức tính tỷ suất sinh lời cho cổ phiếu, trái phiếu, các kênh đầu tư an toàn và chiến lược quản trị rủi ro đều là những kiến thức nền tảng mà mọi nhà đầu tư cần nắm vững để thành công.

Lợi tức, hay còn gọi là khoản lợi thu được, là giá trị hoặc lợi ích kinh tế mà một cá nhân hay tổ chức nhận được từ một khoản đầu tư, hoạt động kinh doanh, hoặc từ việc cho vay vốn. Đây là chỉ số cốt lõi phản ánh hiệu suất sinh lời của đồng vốn bỏ ra sau khi đã trừ đi các chi phí liên quan. Về bản chất, lợi tức thể hiện sự gia tăng tài sản của nhà đầu tư trong một khoảng thời gian nhất định.

Để bắt đầu hành trình tối ưu hóa lợi tức và xây dựng một danh mục đầu tư vững chắc, hãy tìm hiểu các cơ hội giao dịch tại EBC.

Xuyên suốt bài viết này, EBC sẽ cùng bạn khám phá sâu hơn về các loại lợi tức, ý nghĩa của chúng đối với nền kinh tế, doanh nghiệp và cá nhân, cũng như cách thức để đạt được khoản thu nhập từ đầu tư một cách bền vững.

Các ý chính:

Định nghĩa cốt lõi: Lợi tức là khoản lợi nhuận, tiền lãi hoặc giá trị gia tăng thu được từ một khoản đầu tư hoặc hoạt động kinh doanh sau khi trừ chi phí.

Phân biệt rõ ràng: Lợi tức khác với lợi nhuận (tập trung vào kết quả kinh doanh của doanh nghiệp) và lãi suất (chi phí sử dụng vốn vay).

Công cụ đo lường: Tỷ suất lợi tức là thước đo chính xác nhất về hiệu quả của một khoản đầu tư, được tính bằng phần trăm.

Lợi tức và Rủi ro: Lợi tức kỳ vọng luôn đi kèm với rủi ro tương ứng; lợi tức càng cao, rủi ro tiềm ẩn càng lớn.

Tầm quan trọng: Đối với nhà đầu tư, lợi tức là nguồn thu nhập thụ động, giúp gia tăng tài sản và đạt được tự do tài chính.

Để xây dựng một chiến lược đầu tư hiệu quả, việc đầu tiên và quan trọng nhất là nắm vững định nghĩa và bản chất của lợi tức. Đây không chỉ là một thuật ngữ tài chính đơn thuần mà còn là kim chỉ nam cho mọi quyết định phân bổ vốn. Hiểu rõ sự khác biệt giữa lợi tức, lợi nhuận và lãi suất sẽ giúp bạn đánh giá chính xác hơn hiệu quả của các kênh đầu tư khác nhau, từ đó đưa ra lựa chọn phù hợp nhất với mục tiêu tài chính của mình.

Bên cạnh đó, việc làm quen với các khái niệm nâng cao như tỷ suất lợi tức và lợi tức thực sẽ trang bị cho bạn một lăng kính phân tích sắc bén hơn, có khả năng nhìn thấu các yếu tố vĩ mô như lạm phát đang ảnh hưởng đến giá trị thực của khoản đầu tư. Phần này sẽ cung cấp một cái nhìn toàn diện, từ định nghĩa cơ bản đến các khái niệm chuyên sâu, giúp bạn xây dựng nền tảng kiến thức vững chắc về lợi tức.

Theo định nghĩa trong kinh tế học, lợi tức (Yield hoặc Return) là những khoản lợi ích kinh tế thu được khi đầu tư vốn vào một hoạt động sản xuất kinh doanh, một công cụ tài chính, hoặc đơn giản là cho vay. Theo LuatVietnam, lợi tức được hiểu là những khoản lợi thu được khi đầu tư, kinh doanh hoặc tiền lãi có được từ hoạt động cho vay hay tiền gửi tiết kiệm. Đây là phần chênh lệch dương giữa tổng giá trị thu về và tổng vốn đầu tư ban đầu.

Ở góc độ nhà đầu tư hay người cho vay, lợi tức chính là phần thưởng cho việc họ chấp nhận tạm thời từ bỏ quyền sử dụng vốn của mình và đối mặt với các rủi ro tiềm ẩn. Như Vietcap đã nêu, lợi tức có thể xuất hiện dưới nhiều hình thức khác nhau, bao gồm tiền mặt (cổ tức, lãi trái phiếu), sự gia tăng giá trị tài sản (lãi vốn khi bán cổ phiếu), hoặc các lợi ích phi vật chất khác. Ví dụ, khi bạn gửi 100 triệu đồng vào ngân hàng với lãi suất 5% một năm, khoản lợi tức bạn nhận được sau một năm là 5 triệu đồng.

Ở góc độ người đi vay hay doanh nghiệp sử dụng vốn, lợi tức là chi phí họ phải trả để được quyền sử dụng vốn đó trong một khoảng thời gian nhất định. Khoản chi phí này được dùng để tài trợ cho các hoạt động sản xuất, kinh doanh với kỳ vọng tạo ra một giá trị lớn hơn, tức là lợi nhuận. Nếu không tạo ra đủ lợi nhuận để bù đắp chi phí lợi tức, doanh nghiệp sẽ đối mặt với nguy cơ thua lỗ. Do đó, lợi tức đóng vai trò trung tâm trong việc điều tiết dòng chảy vốn trong nền kinh tế, khuyến khích vốn nhàn rỗi chảy vào các lĩnh vực sản xuất hiệu quả.

Mặc dù thường được sử dụng thay thế cho nhau trong giao tiếp hàng ngày, trong lĩnh vực tài chính, ba thuật ngữ lợi tức, lợi nhuận và lãi suất có ý nghĩa riêng biệt và cần được phân biệt rõ ràng. Sự nhầm lẫn giữa chúng có thể dẫn đến những đánh giá sai lệch về hiệu quả tài chính.

Để giúp bạn dễ hình dung, EBC đã tổng hợp sự khác biệt cốt lõi trong bảng dưới đây:

| Tiêu chí | Lợi tức (Return/Yield) | Lợi nhuận (Profit) | Lãi suất (Interest Rate) |

|---|---|---|---|

| Bản chất | Khoản thu nhập hoặc giá trị gia tăng từ một khoản đầu tư. | Phần chênh lệch giữa tổng doanh thu và tổng chi phí của một doanh nghiệp. | Tỷ lệ phần trăm của vốn gốc mà người đi vay phải trả cho người cho vay. |

| Đối tượng áp dụng | Nhà đầu tư, người cho vay (cá nhân, tổ chức). | Doanh nghiệp, tổ chức kinh doanh. | Giao dịch vay và cho vay (ngân hàng, tổ chức tín dụng). |

| Phạm vi | Rộng, bao gồm lãi vốn, cổ tức, tiền lãi, thu nhập cho thuê... | Hẹp hơn, chủ yếu là kết quả hoạt động kinh doanh của một công ty. | Rất cụ thể, là chi phí sử dụng vốn vay được xác định trước. |

| Ví dụ | Mua cổ phiếu giá 50.000đ, bán giá 60.000đ và nhận 2.000đ cổ tức. Lợi tức là 12.000đ. | Công ty có doanh thu 10 tỷ, tổng chi phí 8 tỷ. Lợi nhuận trước thuế là 2 tỷ. | Gửi tiết kiệm 1 tỷ đồng với lãi suất 6%/năm. |

Như vậy, có thể thấy lợi nhuận là một dạng của lợi tức, cụ thể là lợi tức mà doanh nghiệp tạo ra. Lãi suất là một công cụ để tính toán một loại lợi tức cụ thể (lợi tức từ tiền gửi hoặc chi phí vay vốn). Hiểu rõ sự khác biệt này giúp nhà đầu tư đánh giá đúng bản chất của dòng tiền mình nhận được.

Khi tham gia vào thị trường tài chính, việc nắm rõ các khái niệm về thu nhập từ đầu tư là cực kỳ quan trọng. Đây không chỉ là con số cuối cùng bạn nhận được mà còn là thước đo hiệu quả của khoản vốn đã bỏ ra. Ví dụ, đối với những người nắm giữ cổ phiếu, một phần đáng kể của thu nhập này có thể đến từ lợi nhuận được chia cho các cổ đông, phản ánh phần lợi nhuận công ty quyết định phân phối lại.

Để đánh giá hiệu quả đầu tư một cách chính xác và có thể so sánh giữa các cơ hội khác nhau, chúng ta cần sử dụng các chỉ số tài chính nâng cao hơn. Hai khái niệm quan trọng nhất là tỷ suất lợi tức và lợi tức thực.

Tỷ suất lợi tức (Rate of Return - RoR)

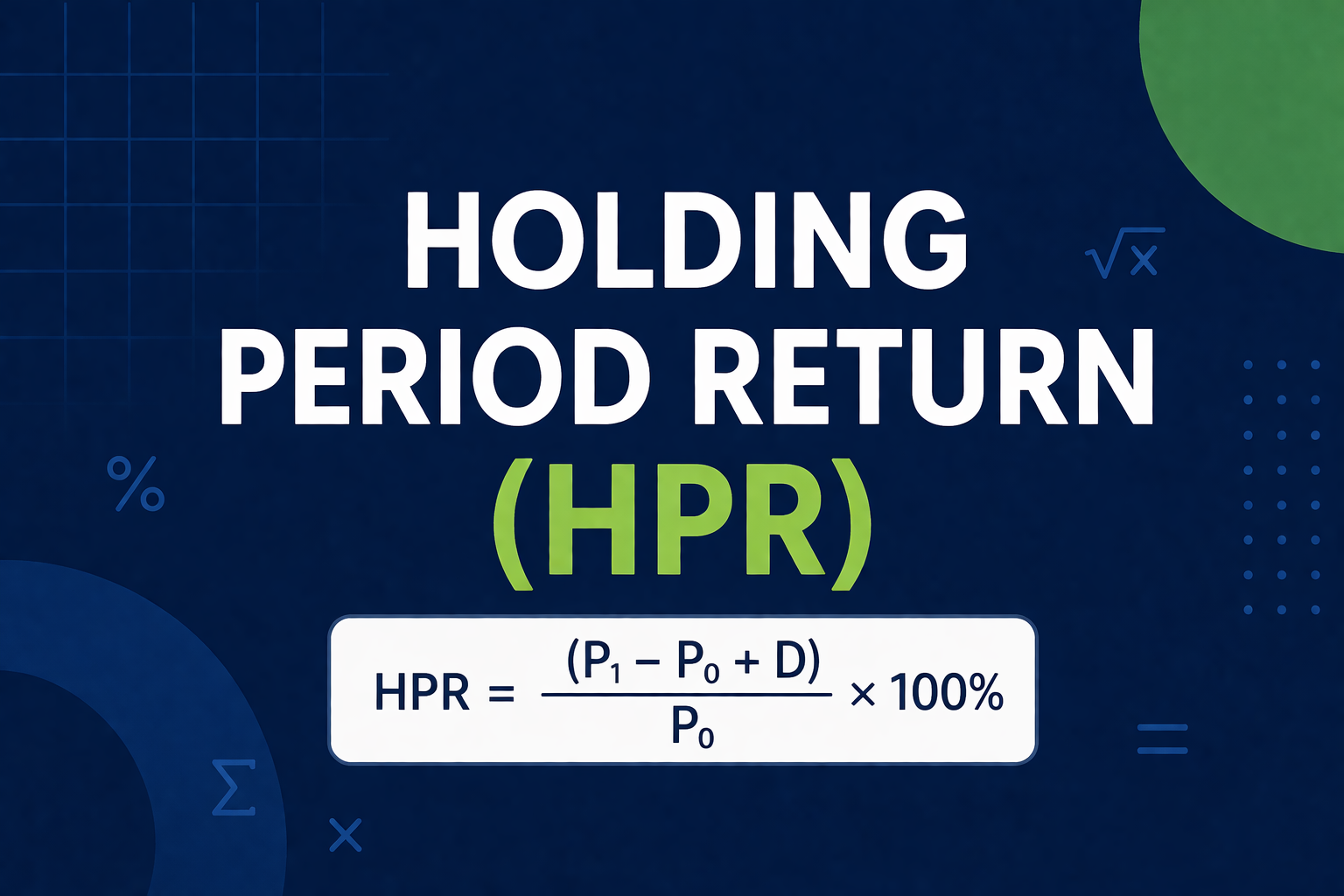

Tỷ suất lợi tức là thước đo hiệu quả của một khoản đầu tư, thể hiện dưới dạng phần trăm. Nó cho biết mỗi đồng vốn bạn bỏ ra đã tạo ra bao nhiêu đồng lợi tức trong một khoảng thời gian nhất định. Đây là chỉ số quan trọng nhất để so sánh hiệu suất giữa các kênh đầu tư không tương đồng về quy mô vốn.

Công thức tính tỷ suất lợi tức tổng quát:Tỷ suất lợi tức (%) = (Giá trị cuối kỳ - Giá trị đầu kỳ + Thu nhập tạo ra) / Giá trị đầu kỳ * 100%

Ví dụ: Bạn mua 100 cổ phiếu A với giá 20.000đ/cổ phiếu (tổng vốn 2.000.000đ). Sau một năm, giá cổ phiếu tăng lên 23.000đ/cổ phiếu và bạn nhận được cổ tức 1.500đ/cổ phiếu.

Lợi tức từ tăng giá (lãi vốn) = (23.000 - 20.000) * 100 = 300.000đ.

Lợi tức từ cổ tức = 1.500 * 100 = 150.000đ.

Tổng lợi tức = 300.000 + 150.000 = 450.000đ.

Tỷ suất lợi tức = (450.000 / 2.000.000) * 100% = 22.5%.

Lợi tức thực (Real Return)

Lợi tức thực là tỷ suất lợi tức đã được điều chỉnh theo tỷ lệ lạm phát. Lạm phát làm giảm sức mua của đồng tiền, vì vậy một khoản lợi tức danh nghĩa (chưa trừ lạm phát) có thể không phản ánh đúng sự gia tăng tài sản thực sự của bạn.

Công thức tính lợi tức thực (gần đúng):Lợi tức thực (%) ≈ Tỷ suất lợi tức danh nghĩa (%) - Tỷ lệ lạm phát (%)

Ví dụ: Nếu tỷ suất lợi tức danh nghĩa của bạn là 22.5% như ví dụ trên, nhưng tỷ lệ lạm phát trong năm đó là 4%, thì lợi tức thực bạn nhận được là:Lợi tức thực ≈ 22.5% - 4% = 18.5%.

Điều này có nghĩa là sức mua của bạn thực sự chỉ tăng 18.5% sau một năm đầu tư. Việc tính toán lợi tức thực đặc biệt quan trọng trong môi trường lạm phát cao, giúp nhà đầu tư đưa ra quyết định sáng suốt để bảo toàn và phát triển giá trị tài sản ròng.

Sau khi đã nắm vững các khái niệm nền tảng, bước tiếp theo là áp dụng chúng vào thực tế để tính toán và đánh giá hiệu quả của các kênh đầu tư cụ thể. Mỗi loại tài sản như cổ phiếu, trái phiếu hay tiền gửi tiết kiệm đều có những đặc thù riêng trong cách tạo ra và tính toán lợi tức. Việc thành thạo các công thức này không chỉ giúp bạn đo lường kết quả đầu tư đã qua mà còn cho phép bạn ước tính lợi tức tiềm năng trong tương lai, từ đó so sánh và lựa chọn kênh đầu tư phù hợp nhất. Phần này sẽ cung cấp hướng dẫn chi tiết, từng bước, kèm theo ví dụ minh họa rõ ràng để bạn có thể tự tin áp dụng vào danh mục đầu tư của mình, dù bạn là người mới bắt đầu hay đã có kinh nghiệm. Hãy cùng EBC khám phá cách lượng hóa thành công trong đầu tư.

Lợi tức từ đầu tư cổ phiếu đến từ hai nguồn chính: cổ tức và lãi vốn. Do đó, để tính toán tổng lợi tức, chúng ta cần xác định cả hai thành phần này.

1. Tỷ suất cổ tức (Dividend Yield)

Đây là tỷ lệ phần trăm lợi tức mà nhà đầu tư nhận được từ cổ tức so với giá thị trường của cổ phiếu. Tỷ suất này rất quan trọng đối với các nhà đầu tư theo trường phái đầu tư giá trị và tìm kiếm thu nhập thụ động.

Công thức:Tỷ suất cổ tức (%) = (Cổ tức hàng năm trên mỗi cổ phiếu / Giá thị trường mỗi cổ phiếu) * 100%

Ví dụ: Công ty Cổ phần Sữa Việt Nam (Vinamilk - mã VNM) trả cổ tức tiền mặt trong năm là 3.850 đồng/cổ phiếu. Giả sử giá cổ phiếu VNM tại thời điểm bạn xem xét là 68.000 đồng/cổ phiếu.

Tỷ suất cổ tức của VNM = (3.850 / 68.000) * 100% ≈ 5.66%.

2. Lãi vốn (Capital Gain)

Đây là khoản lợi nhuận thu được khi bạn bán cổ phiếu với giá cao hơn giá mua ban đầu.

Công thức:Lãi vốn = (Giá bán - Giá mua) * Số lượng cổ phiếu

3. Tổng lợi tức và tỷ suất lợi tức cổ phiếuĐây là chỉ số phản ánh toàn bộ hiệu quả đầu tư vào một cổ phiếu, bao gồm cả cổ tức và lãi vốn.

Công thức:Tỷ suất lợi tức cổ phiếu (%) = [(Giá bán - Giá mua) + Cổ tức] / Giá mua * 100%

Ví dụ tổng hợp: Bạn mua 1.000 cổ phiếu FPT với giá 120.000 đồng/cổ phiếu. Sau một năm, bạn nhận được cổ tức 2.000 đồng/cổ phiếu và bán toàn bộ số cổ phiếu này với giá 145.000 đồng/cổ phiếu.

Tổng vốn đầu tư = 1.000 * 120.000 = 120.000.000 đồng.

Tổng cổ tức nhận được = 1.000 * 2.000 = 2.000.000 đồng.

Tổng lãi vốn = (145.000 - 120.000) * 1.000 = 25.000.000 đồng.

Tổng lợi tức = 2.000.000 + 25.000.000 = 27.000.000 đồng.

Tỷ suất lợi tức = (27.000.000 / 120.000.000) * 100% = 22.5%.

Trái phiếu là một công cụ nợ, do đó cách tính lợi tức của nó có phần khác biệt so với cổ phiếu. Lợi tức trái phiếu thường ổn định và dễ dự đoán hơn, chủ yếu đến từ các khoản thanh toán lãi coupon định kỳ.

1. Lợi tức coupon (Coupon Yield)

Đây là tỷ lệ lãi suất danh nghĩa mà nhà phát hành trái phiếu cam kết trả cho nhà đầu tư hàng năm, tính trên mệnh giá của trái phiếu.

Công thức:Lợi tức coupon (%) = (Lãi coupon hàng năm / Mệnh giá trái phiếu) * 100%

Ví dụ: Bạn mua một trái phiếu chính phủ có mệnh giá 1.000.000 đồng, lãi suất coupon 5%/năm.

Lợi tức coupon = 5% của 1.000.000 = 50.000 đồng/năm.

2. Lợi tức hiện hành (Current Yield)

Chỉ số này phản ánh lợi tức mà nhà đầu tư thực sự nhận được dựa trên giá thị trường hiện tại của trái phiếu, giá này có thể cao hơn hoặc thấp hơn mệnh giá.

Công thức:Lợi tức hiện hành (%) = (Lãi coupon hàng năm / Giá thị trường của trái phiếu) * 100%

Ví dụ: Với trái phiếu ở trên, nếu giá thị trường của nó giảm xuống còn 950.000 đồng do lãi suất thị trường tăng.

Lợi tức hiện hành = (50.000 / 950.000) * 100% ≈ 5.26%.

3. Lợi tức khi đáo hạn (Yield to Maturity - YTM)

Đây là chỉ số đo lường tổng lợi tức mà nhà đầu tư dự kiến nhận được nếu nắm giữ trái phiếu cho đến ngày đáo hạn. YTM là một chỉ số phức tạp hơn, nó tính đến tất cả các khoản thanh toán lãi coupon trong tương lai, cùng với khoản chênh lệch giữa giá mua và mệnh giá sẽ nhận lại khi đáo hạn. Việc tính toán chính xác YTM thường cần đến các công cụ tài chính hoặc hàm tính toán trong bảng tính. Tuy nhiên, nó là thước đo toàn diện và chính xác nhất về lợi tức của một trái phiếu.

Ngoài cổ phiếu và trái phiếu, còn nhiều kênh đầu tư khác tạo ra lợi tức cho nhà đầu tư.

1. Tiền gửi tiết kiệmĐây là kênh đầu tư an toàn và đơn giản nhất. Lợi tức chính là tiền lãi bạn nhận được từ ngân hàng.

Công thức tính lãi đơn:Tiền lãi = Số tiền gửi * Lãi suất (%/năm) * (Số ngày gửi / 365)

Ví dụ: Bạn gửi 500.000.000 đồng kỳ hạn 12 tháng với lãi suất 4.5%/năm.

Lợi tức sau một năm = 500.000.000 * 4.5% = 22.500.000 đồng.

2. Quỹ tương hỗ và Quỹ ETFLợi tức từ các quỹ này tương tự như cổ phiếu, đến từ hai nguồn:

Phân phối lợi tức: Quỹ sẽ chia lại cổ tức hoặc lãi trái phiếu thu được từ các tài sản cơ sở cho nhà đầu tư.

Tăng trưởng giá trị tài sản ròng (NAV): Khi giá trị của các chứng khoán trong danh mục của quỹ tăng lên, giá của chứng chỉ quỹ (NAV/CCQ) cũng tăng theo, tạo ra lãi vốn cho nhà đầu tư khi bán.

Việc tính toán lợi tức của quỹ cũng áp dụng công thức tổng quát tương tự như cổ phiếu, dựa trên sự thay đổi của NAV và các khoản phân phối lợi tức đã nhận.

Để đánh giá mức độ sinh lời của một tài sản hay dự án đầu tư, các nhà phân tích thường sử dụng nhiều chỉ số khác nhau. Hiểu rõ khái niệm về tỷ suất hoàn vốn là bước đầu tiên để có cái nhìn tổng quan. Bên cạnh đó, các phương pháp đo lường hiệu suất đầu tư phổ biến như ROI, ROA, ROE và ROS cung cấp cái nhìn chi tiết hơn về hiệu quả hoạt động từ các khía cạnh khác nhau.

Khi đã hiểu rõ cách tính lợi tức, câu hỏi lớn tiếp theo của mọi nhà đầu tư là: Làm thế nào để tìm kiếm các kênh đầu tư mang lại lợi tức hấp dẫn và làm sao để quản lý rủi ro đi kèm? Nguyên tắc cơ bản trong đầu tư là lợi tức cao thường đi đôi với rủi ro cao. Không có một kênh đầu tư nào là hoàn hảo, vừa an toàn tuyệt đối lại vừa mang lại lợi suất vượt trội.

Do đó, chìa khóa để thành công không phải là né tránh rủi ro, mà là hiểu rõ, đo lường và quản trị chúng một cách thông minh. Phần này sẽ phân tích các kênh đầu tư tiềm năng, chỉ ra những rủi ro cố hữu của từng loại và đề xuất các chiến lược xây dựng một danh mục đầu tư cân bằng, giúp bạn tối ưu hóa lợi tức trong khi vẫn bảo vệ được nguồn vốn của mình. Hãy bắt đầu hành trình xây dựng sự thịnh vượng bền vững cùng EBC.

Thị trường tài chính Việt Nam và thế giới cung cấp đa dạng các kênh đầu tư với mức lợi tức kỳ vọng và rủi ro khác nhau. Việc lựa chọn phụ thuộc vào khẩu vị rủi ro, mục tiêu tài chính và thời gian đầu tư của bạn.

Dưới đây là bảng so sánh một số kênh đầu tư phổ biến:

| Kênh đầu tư | Lợi tức kỳ vọng | Mức độ rủi ro | Thanh khoản | Đặc điểm |

|---|---|---|---|---|

| Gửi tiết kiệm | Thấp (khoảng 3-6%/năm) | Rất thấp | Cao | An toàn, ổn định, phù hợp cho mục tiêu ngắn hạn và bảo toàn vốn. |

| Trái phiếu chính phủ | Thấp (khoảng 2-5%/năm) | Rất thấp | Cao | An toàn nhất thị trường, được chính phủ bảo đảm thanh toán. |

| Trái phiếu doanh nghiệp | Trung bình (khoảng 6-12%/năm) | Trung bình | Trung bình | Lợi tức cao hơn trái phiếu chính phủ, đi kèm rủi ro tín dụng của doanh nghiệp. |

| Cổ phiếu (Đầu tư giá trị) | Cao (khoảng 15-20%/năm) | Cao | Cao | Tiềm năng tăng trưởng dài hạn, đòi hỏi nghiên cứu sâu về doanh nghiệp. |

| Bất động sản | Cao (từ cho thuê và tăng giá) | Trung bình đến cao | Thấp | Cần vốn lớn, tiềm năng sinh lời tốt nhưng khó chuyển đổi thành tiền mặt. |

| Quỹ mở/ETF | Trung bình đến cao (phụ thuộc quỹ) | Trung bình đến cao | Cao | Đa dạng hóa danh mục dễ dàng, phù hợp cho nhà đầu tư không có nhiều thời gian. |

| Giao dịch CFD | Rất cao | Rất cao | Rất cao | Sử dụng đòn bẩy cao, tiềm năng lợi nhuận lớn nhưng rủi ro mất vốn cũng rất cao. |

Việc kết hợp nhiều kênh đầu tư khác nhau là một chiến lược thông minh để đa dạng hóa danh mục, giúp giảm thiểu rủi ro tổng thể và tối ưu hóa lợi tức. Ví dụ, bạn có thể phân bổ một phần vốn vào các kênh an toàn như tiết kiệm, trái phiếu để tạo nền tảng vững chắc, và một phần khác vào các kênh có lợi tức cao hơn như cổ phiếu hoặc quỹ ETF để tìm kiếm sự tăng trưởng.

Việc theo đuổi lợi tức cao mà bỏ qua rủi ro là một sai lầm phổ biến, đặc biệt với các nhà đầu tư mới. Mọi khoản lợi tức tiềm năng đều phản ánh một mức độ rủi ro tương ứng mà bạn phải chấp nhận.

Rủi ro thị trường (Systematic Risk): Đây là rủi ro ảnh hưởng đến toàn bộ thị trường, gây ra bởi các yếu tố vĩ mô như khủng hoảng kinh tế, thay đổi chính sách tiền tệ, hay bất ổn chính trị. Nghiên cứu của Ngân hàng Thế giới (World Bank) về Việt Nam nhấn mạnh tầm quan trọng của việc sử dụng các công cụ dựa trên thị trường để thúc đẩy tăng trưởng bền vững, điều này cũng ngụ ý rằng các biến động thị trường là không thể tránh khỏi. Nhà đầu tư không thể loại bỏ hoàn toàn rủi ro này, nhưng có thể giảm thiểu tác động bằng cách đa dạng hóa.

Rủi ro tín dụng (Credit Risk): Rủi ro này xảy ra khi tổ chức phát hành (ví dụ: doanh nghiệp phát hành trái phiếu) không thể thực hiện các nghĩa vụ thanh toán lãi hoặc gốc. Rủi ro này đặc biệt hiện hữu với kênh đầu tư trái phiếu doanh nghiệp có lợi suất cao.

Rủi ro thanh khoản (Liquidity Risk): Đây là rủi ro không thể chuyển đổi một tài sản thành tiền mặt một cách nhanh chóng mà không làm giảm giá trị của nó. Bất động sản và cổ phiếu của các công ty nhỏ (penny stocks) là những ví dụ điển hình có rủi ro thanh khoản cao.

Rủi ro lạm phát (Inflation Risk): Như đã đề cập ở phần lợi tức thực, lạm phát có thể bào mòn sức mua của khoản lợi tức bạn nhận được. Nếu lợi tức danh nghĩa thấp hơn tỷ lệ lạm phát, bạn đang thực sự mất tiền về mặt giá trị.

Một danh mục đầu tư hiệu quả không phải là danh mục có lợi tức cao nhất, mà là danh mục có tỷ suất lợi tức tốt nhất trên một đơn vị rủi ro (risk-adjusted return). Để làm được điều này, bạn cần xây dựng một chiến lược phân bổ tài sản thông minh và kỷ luật.

Bước 1: Xác định mục tiêu và khẩu vị rủi ro

Hãy tự hỏi bản thân: Bạn đầu tư để làm gì (mua nhà, nghỉ hưu)? Bạn có thể chấp nhận mức thua lỗ tối đa là bao nhiêu? Thời gian đầu tư của bạn là bao lâu? Câu trả lời sẽ định hình chiến lược của bạn.

Bước 2: Phân bổ tài sản (Asset Allocation)

Đây là quyết định quan trọng nhất trong đầu tư. Dựa trên khẩu vị rủi ro, bạn sẽ phân chia vốn của mình vào các lớp tài sản khác nhau.

Danh mục thận trọng: 70-80% vào tài sản thu nhập cố định (tiết kiệm, trái phiếu), 20-30% vào tài sản tăng trưởng (cổ phiếu, quỹ).

Danh mục cân bằng: 50% vào tài sản thu nhập cố định, 50% vào tài sản tăng trưởng.

Danh mục tăng trưởng: 20-30% vào tài sản thu nhập cố định, 70-80% vào tài sản tăng trưởng.

Bước 3: Lựa chọn công cụ đầu tư cụ thểSau khi có tỷ lệ phân bổ, bạn sẽ chọn các sản phẩm cụ thể trong từng lớp tài sản. Ví dụ, trong phần cổ phiếu, bạn có thể chọn các cổ phiếu blue-chip hoặc một quỹ ETF mô phỏng chỉ số VN30.

Bước 4: Theo dõi và tái cân bằng định kỳThị trường luôn biến động, khiến tỷ trọng danh mục của bạn thay đổi. Việc tái cân bằng định kỳ (ví dụ, 6 tháng hoặc 1 năm một lần) giúp bạn quay trở lại tỷ lệ phân bổ ban đầu, đảm bảo danh mục luôn phù hợp với chiến lược và mục tiêu. Để thực hiện các chiến lược này, việc giao dịch cổ phiếu CFD tại EBC cung cấp cho bạn sự linh hoạt và các công cụ cần thiết để quản lý danh mục một cách hiệu quả.

Qua bài viết, chúng ta đã cùng nhau khám phá một cách toàn diện về khái niệm lợi tức, từ định nghĩa cơ bản, cách phân biệt với các thuật ngữ liên quan, cho đến phương pháp tính toán cụ thể cho từng loại tài sản. Quan trọng hơn, chúng ta đã nhận thức rõ mối quan hệ mật thiết giữa lợi tức và rủi ro, cũng như tầm quan trọng của việc xây dựng một chiến lược đầu tư cân bằng và bền vững.

Mức độ sinh lời không phải lúc nào cũng ổn định và có thể bị ảnh hưởng bởi nhiều yếu tố thị trường. Đặc biệt trong đầu tư trái phiếu, việc tìm hiểu về tỷ suất sinh lợi đến khi đáo hạn của trái phiếu là yếu tố then chốt giúp nhà đầu tư dự phóng thu nhập. Tuy nhiên, bất kỳ quyết định đầu tư nào cũng đi kèm với những rủi ro tiềm ẩn trong hoạt động tài chính, đòi hỏi sự cân nhắc kỹ lưỡng giữa lợi nhuận kỳ vọng và khả năng chấp nhận tổn thất.

Hiểu về lợi tức không chỉ là việc nắm vững các con số và công thức. Đó là việc trang bị cho bản thân tư duy của một nhà đầu tư thông thái: biết cách lượng hóa hiệu quả, nhận diện rủi ro tiềm ẩn và đưa ra quyết định dựa trên dữ liệu và phân tích. Dù bạn lựa chọn kênh đầu tư nào, từ gửi tiết kiệm an toàn đến giao dịch cổ phiếu năng động, kiến thức về lợi tức sẽ luôn là nền tảng vững chắc giúp bạn tiến gần hơn đến các mục tiêu tài chính của mình.

Hành trình đầu tư là một quá trình học hỏi và tích lũy kinh nghiệm không ngừng. Hãy bắt đầu áp dụng những kiến thức này vào việc phân tích và xây dựng danh mục đầu tư của riêng bạn. Để hỗ trợ bạn trên con đường này, hãy bắt đầu đăng ký tài khoản tại EBC ngay hôm nay để tiếp cận các công cụ phân tích chuyên nghiệp và cơ hội đầu tư đa dạng.

Tuyên bố miễn trừ trách nhiệm: Tài liệu này chỉ nhằm mục đích cung cấp thông tin chung và không nhằm mục đích (và cũng không nên được coi là) lời khuyên về tài chính, đầu tư hay các lĩnh vực khác để bạn có thể dựa vào. Không có ý kiến nào trong tài liệu này được coi là khuyến nghị từ EBC hoặc tác giả rằng bất kỳ khoản đầu tư, chứng khoán, giao dịch hay chiến lược đầu tư cụ thể nào phù hợp với bất kỳ cá nhân nào.