เผยแพร่เมื่อ: 2023-11-10

อัปเดตเมื่อ: 2026-05-07

ตลาดยังมีขนาดใหญ่ขึ้นและมีการแข่งขันมากขึ้นอีกด้วย ทั่วโลก สินทรัพย์กองทุนเปิดที่อยู่ภายใต้การกำกับดูแล มีมูลค่า 87.96 ล้านล้านดอลลาร์ ณ สิ้นปี 2025 โดยกองทุนหุ้นคิดเป็น 48% กองทุนพันธบัตร 19% กองทุนผสม 10% และกองทุนตลาดเงิน 15% ตัวเลือกที่มากขึ้นมีประโยชน์ แต่ทำให้ขั้นตอนการเลือกกองทุนที่ชัดเจนจำเป็นอย่างยิ่ง

กองทุนหุ้นลงทุนส่วนใหญ่ในบริษัทจดทะเบียน มักใช้สำหรับการเติบโตระยะยาว และมีความผันผวนมากกว่ากองทุนพันธบัตรหรือกองทุนตลาดเงิน บางกองทุนติดตามดัชนีตลาดกว้าง ในขณะที่บางกองทุนเน้นลงทุนในภาคอุตสาหกรรม เช่น เทคโนโลยี สาธารณสุข พลังงาน หุ้นกลุ่มผู้บริโภค หรือตลาดเกิดใหม่

คำถามสำคัญไม่ใช่ว่ากองทุนหุ้นมีราคาปรับตัวสูงขึ้นเมื่อเร็วๆ นี้หรือไม่ คำถามที่ดีกว่าคือสิ่งใดเป็นตัวขับเคลื่อนผลตอบแทน กองทุนหุ้นโลก กองทุนหุ้นเทคโนโลยีสหรัฐฯ และกองทุนหุ้นผู้บริโภคจีน อาจเป็นกองทุนหุ้นทั้งหมด แต่มีปฏิกิริยาตามวัฏจักรกำไร ความคาดหวังอัตราดอกเบี้ย และความเสี่ยงการประเมินมูลค่าที่แตกต่างกัน

ในปี 2026 การเลือกกองทุนหุ้นยังจำเป็นต้องตรวจสอบความเข้มข้นของการลงทุนด้วย บางกองทุนตลาดกว้างอาจยังมีการลงทุนจำนวนมากในบริษัทเทคโนโลยีและ AI ขนาดใหญ่เพียงไม่กี่แห่ง นั่นไม่ได้หมายความว่าไม่ดีโดยอัตโนมัติ แต่นักลงทุนควรทราบว่าตนกำลังซื้อการลงทุนหุ้นที่กระจายความเสี่ยง หรือการลงทุนเติบโตที่เข้มข้น

กองทุนพันธบัตรลงทุนส่วนใหญ่ในพันธบัตรรัฐบาล พันธบัตรองค์กร หรือสินทรัพย์รายได้คงที่ผสมกัน มักใช้สำหรับสร้างรายได้ การกระจายความเสี่ยง และลดความผันผวน แต่ไม่ได้ปราศจากความเสี่ยงอย่างสมบูรณ์

นักลงทุนควรตรวจสอบ 4 ด้านเป็นอันดับแรก ได้แก่ ระยะเวลาครบกำหนด คุณภาพเครดิต ผลตอบแทน และความเสี่ยงสกุลเงิน ระยะเวลาครบกำหนดวัดความไวต่อการเปลี่ยนแปลงอัตราดอกเบี้ย กองทุนพันธบัตรระยะยาวอาจมีมูลค่าลดลงหากผลตอบแทนพันธบัตรปรับตัวสูงขึ้น กองทุนพันธบัตรผลตอบแทนสูงอาจให้รายได้มากขึ้น แต่มีความเสี่ยงผิดนัดชำระหนี้สูงกว่า กองทุนพันธบัตรต่างประเทศอาจเพิ่มความผันผวนจากสกุลเงิน

สิ่งนี้มีความสำคัญเนื่องจากสภาพแวดล้อมอัตราดอกเบี้ยยังคงมีผลกระทบ ขอบเขตบนช่วงเป้าหมายอัตราดอกเบี้ยเงินกู้กลางสหรัฐฯ อยู่ที่ 3.75% ณ วันที่ 6 พฤษภาคม 2026 สูงกว่าระบบอัตราดอกเบี้ยศูนย์ที่เคยกำหนดนิสัยการลงทุนในอดีตมาก กองทุนพันธบัตรยังมีบทบาทสำคัญ แต่นักลงทุนไม่ควรถือว่าเป็นเงินฝากธนาคาร

กองทุนตลาดเงินลงทุนในเครื่องมือการเงินระยะสั้น และใช้เพื่อสภาพคล่องเป็นหลัก เหมาะสำหรับเงินสำรองฉุกเฉิน การเก็บเงินสดระยะสั้น หรือทุนที่รอการลงทุน ไม่ได้ออกแบบมาเพื่อสร้างความมั่งคั่งระยะยาว

กองทุนผสมถือครองหุ้นและพันธบัตรผสมกัน มีประโยชน์สำหรับนักลงทุนที่ต้องการใช้ผลิตภัณฑ์เดียวจัดการการจัดสรรสินทรัพย์ แต่สัดส่วนหุ้นต่อพันธบัตรต้องสอดคล้องกับระดับความเสี่ยงที่ยอมรับได้ของนักลงทุน กองทุนรวมกองทุนลงทุนในกองทุนอื่น และอาจทำให้การกระจายความเสี่ยงง่ายขึ้น แม้อาจมีชั้นค่าธรรมเนียมเพิ่มเติม

กองทุนนานาชาติ กองทุน QDII และ ETF สามารถขยายขอบเขตการลงทุนได้ แต่อาจนำมาซึ่งความเสี่ยงสกุลเงิน ความคลาดเคลื่อนในการติดตามดัชนี ความเสี่ยงสภาพคล่อง หรือความเสี่ยงนโยบายเฉพาะประเทศ ยิ่งตัวเลือกมากเท่าไร ก็ยิ่งจำเป็นต้องเข้าใจสินทรัพย์ที่กองทุนถือครองจริงมากขึ้นเท่านั้น

ข้อผิดพลาดที่พบบ่อยคือเลือกกองทุนก่อน แล้วค่อยคิดโครงสร้างพอร์ตการลงทุนภายหลัง ซึ่งกลับลำดับที่ถูกต้อง การจัดสรรสินทรัพย์ควรกำหนดประเภทกองทุน จากนั้นการเลือกกองทุนจึงค้นหาผลิตภัณฑ์ที่ดีที่สุดภายในประเภทนั้น

นักลงทุนที่ออมเงินเพื่อเกษียณอายุในอีก 25 ปี มักยอมรับความผันผวนของหุ้นได้มากกว่าผู้ที่ต้องการใช้เงินภายใน 2 ปี ผู้เกษียณที่อาศัยการถอนเงินเป็นประจำ อาจต้องการพันธบัตรระยะสั้นมากขึ้น กองทุนสร้างรายได้ หรือการลงทุนในตลาดเงิน ผู้ลงทุนรุ่นใหม่ที่มีรายได้ไม่เสถียร อาจต้องมีเงินสดสำรองมากขึ้น ก่อนเพิ่มระดับความเสี่ยงจากหุ้น

กฎแบบดั้งเดิมที่ว่าสัดส่วนการลงทุนพันธบัตรควรใกล้เคียงกับอายุ เป็นเรื่องที่เรียบง่ายเกินไป อายุมีความสำคัญ แต่ความมั่นคงของงาน ความเสถียรของรายได้ หนี้สิน ภาวะภาษี ความต้องการสกุลเงิน การลงทุนอสังหา และช่วงเวลาการลงทุนก็มีผลเช่นกัน เจ้าของธุรกิจอายุ 35 ปีที่มีรายได้ผันผวน อาจต้องการสภาพคล่องมากกว่าพนักงานอายุ 55 ปีที่มีเงินไหลเข้ามั่นคง

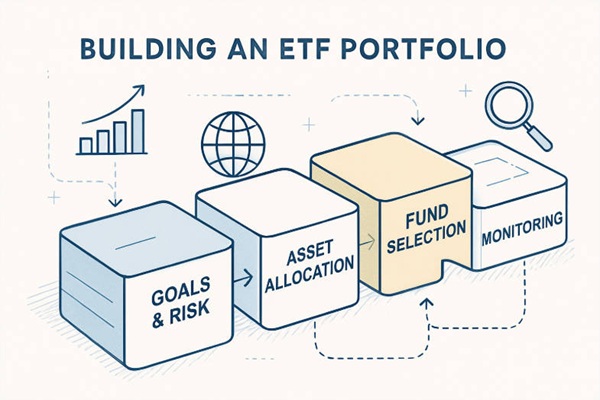

ขั้นตอนการเลือกกองทุนที่มีประสิทธิภาพ จะใช้เกณฑ์ตรวจสอบเดียวกันกับทุกกองทุนที่พิจารณา

ต่อไปตรวจสอบผลงานในหลายช่วงเวลา ผลตอบแทนหนึ่งปีอาจถูกบิดเบือนจากการหมุนเวียนภาคอุตสาหกรรมหรือการปรับตัวขึ้นของตลาดช่วงสั้น ผลงาน 3 ปีและ 5 ปีให้บริบทมากขึ้น ในขณะที่ข้อมูล 10 ปี หากมีให้ใช้ จะช่วยแสดงพฤติกรรมกลยุทธ์การลงทุนผ่านทุกวัฏจักรตลาด

ความเสี่ยงมีความสำคัญไม่แพ้ผลตอบแทน อัตราการขาดทุนสูงสุดแสดงระดับที่กองทุนลดลงจากจุดสูงสุดไปจุดต่ำสุด ความผันผวนแสดงความไม่เสถียรของผลตอบแทน กองทุนที่ได้ผลตอบแทนน้อยกว่าเล็กน้อย แต่ลดลงน้อยกว่ามากในช่วงตลาดตก อาจเหมาะสมกับนักลงทุนหลายคนมากกว่า

จากนั้นตรวจสอบผู้จัดการกองทุนและกระบวนการลงทุน ประสบการณ์มีประโยชน์ แต่ไม่เพียงพอ นักลงทุนควรตรวจสอบว่าทีมเดิมเป็นผู้สร้างผลงานย้อนหลังหรือไม่ กลยุทธ์มีการเปลี่ยนแปลงหรือไม่ กองทุนยึดมั่นในรูปแบบการลงทุนที่ระบุไว้หรือไม่ และผลงานมาจากการตัดสินใจที่ทำซ้ำได้ หรือมาจากธีมการลงทุนที่โชคดีเพียงครั้งเดียว

ต้นทุนยังสมควรได้รับการตรวจสอบอย่างใกล้ชิด ในปี 2025 อัตราค่าใช้จ่ายเฉลี่ยของกองทุนรวมหุ้นอยู่ที่ 0.40% กองทุนรวมพันธบัตร 0.36% ETF ดัชนีหุ้น 0.14% และ ETF ดัชนีพันธบัตร 0.09% กองทุนที่มีต้นทุนสูงกว่า ต้องสร้างผลตอบแทนพิเศษเพียงพอที่จะชดเชยภาระต้นทุนนั้น

สุดท้ายศึกษาภายในพอร์ตการลงทุน สินทรัพย์ถือครองหลัก น้ำหนักการลงทุนแต่ละภาคอุตสาหกรรม คุณภาพเครดิต อัตราการหมุนเวียนสินทรัพย์ ภูมิภาคการลงทุน และระดับเงินสด จะเปิดเผยสิ่งที่กองทุนถือครองจริง ชื่อกองทุนอาจคลุมเครือ แต่รายการสินทรัพย์ที่ถือครองยากที่จะซ่อน

นักลงทุนสามารถปฏิบัติตามลำดับนี้ก่อนซื้อกองทุน:

1、กำหนดเป้าหมาย:เกษียณอายุ การศึกษา สร้างรายได้ รักษาทุน หรือการเติบโต

2、กำหนดช่วงเวลาการลงทุนและความต้องการสภาพคล่อง

3、ตัดสินใจการจัดสรรสินทรัพย์โดยรวมระหว่าง หุ้น พันธบัตร เงินสด และสินทรัพย์อื่นๆ

4、เลือกประเภทกองทุนที่เหมาะกับการจัดสรรสินทรัพย์

5、เปรียบเทียบผลงานเทียบกับดัชนีอ้างอิงที่ถูกต้อง

6、ตรวจสอบอัตราการขาดทุนสูงสุด ความผันผวน และผลตอบแทนปรับความเสี่ยง

7、ตรวจสอบค่าธรรมเนียม ค่าธรรมเนียมการขาย เงื่อนไขการไถ่ถอน และค่าใช้จ่ายแพลตฟอร์ม

8、ศึกษาขนาดกองทุน สภาพคล่อง และรายการสินทรัพย์ในพอร์ต

9、ประเมินอายุการทำงานของผู้จัดการกองทุน ความสม่ำเสมอของกระบวนการ และระเบียบวินัยในรูปแบบการลงทุน

10、ใช้อันดับความน่าเชื่อถือเป็นเพียงข้อมูลสนับสนุนเท่านั้น

11、ตรวจสอบกองทุนเป็นประจำ และปรับสมดุลพอร์ตเมื่อการจัดสรรสินทรัพย์เบี่ยงเบนไป

ลำดับนี้ช่วยป้องกันข้อผิดพลาดที่พบบ่อย:การซื้อกองทุนที่ผลงานดี แล้วค่อยหาเหตุผลรองรับภายหลัง

ในปี 2026 กองทุนที่ดีที่สุดไม่ได้เป็นกองทุนที่มีผลตอบแทนสูงที่สุดหรือผลกำไรช่วงล่าสุดแรงที่สุดเสมอไป แต่คือกองทุนที่สอดคล้องกับวัตถุประสงค์ ช่วงเวลาการลงทุน ความต้องการสภาพคล่อง และระดับความเสี่ยงที่ยอมรับได้ของนักลงทุน พร้อมทั้งมีรายการสินทรัพย์ที่โปร่งใส ค่าธรรมเนียมที่เหมาะสม และกระบวนการลงทุนที่สามารถทำซ้ำได้