公開日: 2026-01-07

更新日: 2026-01-08

トランプ次期大統領によるベネズエラ原油供給回復の構想は、同国と同様に重質油を生産・輸出するカナダにとって、特に厳しい競争環境をもたらしている。これが、カナダドルの見通しに不透明感を生む一因となっている。

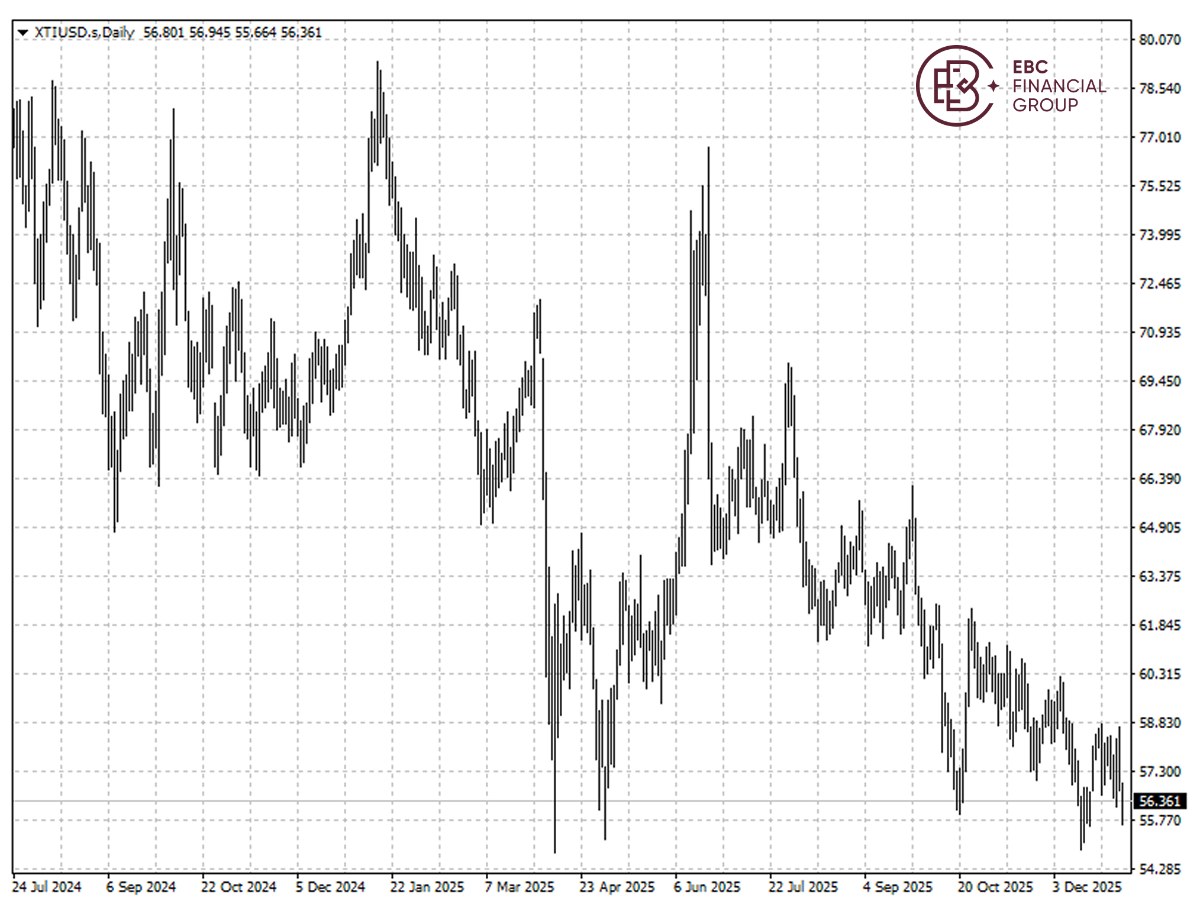

カナダの石油生産関連株が月曜日に総合的に下落した背景には、ベネズエラ情勢の変化が原油価格全体、特にカナダの重質油(WCS)に対する長期的な構造的リスクとなり得るとの見方がある。

かつて米国湾岸の製油所は、制裁下のベネズエラに代わる供給源としてアルバータ州のオイルサンドに目を向けた。しかし、状況は変化しつつある。

OPEC+が日曜日に生産量を据え置いた決定は、原油価格に対するさらなる下落圧力となった。

さらに、米国エネルギー情報局(EIA)は先月、米国の原油純輸入量が今年大幅に減少し、国内生産増と精製需要減を指摘した。

こうした環境下では、カーニー首相の経済政策は「価格低下」と「数量減少」という二重の逆風に直面する可能性があり、2025年のGDP成長率は1.2〜1.4%程度へ減速が見込まれている。

企業投資は2025年も関税問題に悩まされ、これはカナダが12年間も続く生産性低迷から脱却する上での懸念材料だ。

実行可能な終盤ゲームがない

ベネズエラは巨大な埋蔵量を持つものの、現在の生産は低迷しており、復旧には巨額の投資と安定した政情が必要だ。同国の昨年の生産量はわずか約90万バレル/日で、1999年の350万バレル/日から大幅に減少した。

業界筋によると、米国の石油会社幹部が動揺しているのは複数の理由によるという。現地の不透明な状況や歴史的な国有化の経緯を考慮すれば、米国企業の本格的な復帰は慎重にならざるを得ない。

シェブロンは生産規模を迅速に拡大する上で最適な立場にある。バイデン政権は2022年に、同社とPDVSAの合弁事業による石油生産・輸出を許可するライセンスを発行した。

チャベス大統領による国有化後、コノコとエクソンは撤退した。特に、WTI原油が60ドルを下回る現状では、大規模な資本投入を正当化するのは困難だ。

RBCキャピタル・マーケッツの報告によれば、関係者からは、ベネズエラの生産を歴史的水準に回復させるには年間100億ドルのコストがかかるとの見解が示されている。

この複雑な情勢は、カナダドルの見通しを考える上で重要な背景となる。供給パターンの変化は、カナダが米国への輸出依存から脱却し、アジアなどへの輸出多様化を進める政治的根拠を強化している。

アルバータ州がアジア向け輸出を可能にする深海港計画に資金を供給する意向を示したことは、こうした流れを反映した動きであり、将来的なカナダドルの見通しに影響を与える可能性がある。

バッファ

カナダドルの見通しは、国際エネルギー情勢だけでなく、国内の経済・金融政策にも大きく左右される。カナダドルは2025年、米ドルを除く主要通貨の中で2番目にパフォーマンスが悪かった後、今週も下落傾向にある。

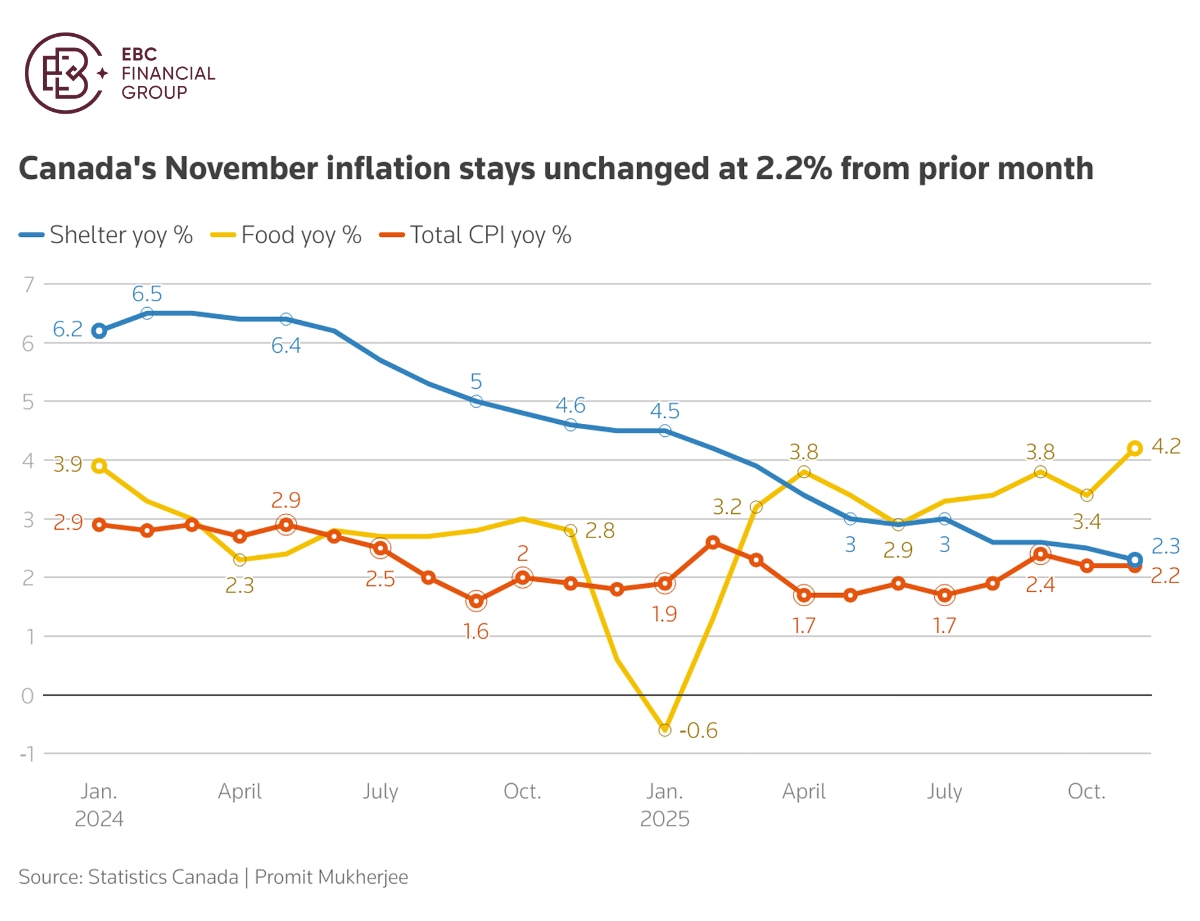

一方、インフレ動向には緩和の兆候が見られる。11月の消費者物価上昇率は2.2%で、コア指標が3%を下回ったのは3月以来となった。このため、カナダ銀行(中銀)はインフラ投資や生産性向上策への言及とともに、利下げサイクルの終結を示唆している。

カーニー総裁がインフラ整備や生産性と競争力向上策に数十億ドルを投資すると約束したことから、カナダ銀行は利下げキャンペーンの終了を示唆した。

しかし、ロイター通信が12月に行った調査によると、米国との貿易協定交渉の長期化が追加利下げの可能性を高めるならば、2026年にかけてのカナダドル高は従来の予想ほど進まない見通しだ。

アナリストの予測中央値では、カナダドルは3ヶ月後には1米ドル=1.39カナダドル、12ヶ月後には1.36カナダドルへと、緩やかな上昇が予想されている。

現在のカナダドルの見通しは、短期的にはこれらの課題による圧力が持続すると考えられる。しかし、アジア市場などへの輸出ルート多様化への動きが具体化すれば、中長期的には為替に対する下支え要因となり得る。

投資家は、原油価格の動向、カナダ中銀の金融政策発言、そして貿易交渉の進展に注視する必要がある。エネルギー依存経済からの脱却と生産性向上への道筋が、カナダドルの見通しを明るくするための重要な鍵となるだろう。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。