公開日: 2025-11-12

更新日: 2025-11-12

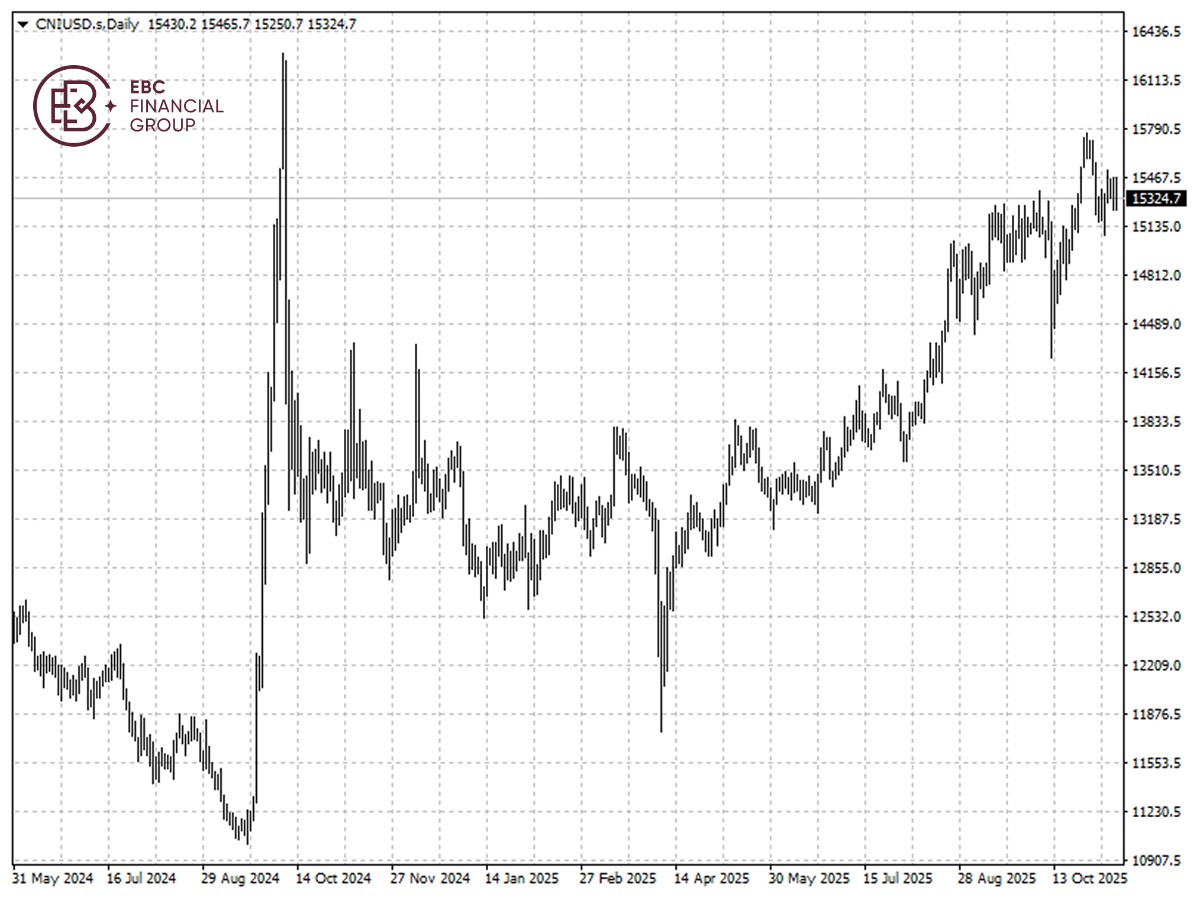

中国株式市場は2025年第3四半期を主要株価指数全般で上昇基調で終えた。貿易摩擦の緩和と不動産市場の低迷にもかかわらず、個人投資家の投資意欲は高まりを見せている。特にアジアに重点を置くプライベートエクイティ・マネージャーらは、世界第2位の経済大国である中国株式市場に対して強気の見方を強めている。

アジアに重点を置くプライベートエクイティ・マネージャーらは、世界第2位の経済大国である中国に対して強気の見方を強めており、中国政府が技術の自給自足と急速な導入を推進し、次の成長段階をもたらすと期待している。

ヒルハウス・インベストメントは、製品の迅速な反復、低コスト、オープンソースモデル、大規模な消費者基盤により、「中国はおそらくAIアプリケーション層でより多くのものを提供する最初の国になるだろう」と述べ、中国株式市場におけるAI関連銘柄の成長可能性を示唆した。

プリマベーラ・キャピタルは、中国の発電能力は米国の3倍以上であり、さらに電力インフラに流入する新たな資本が「AI革命に大きな期待」を生み出していると指摘。これは中国株式市場におけるグリーンエネルギー関連銘柄の追い風となっている。

一方で、中国株式市場にはいくつかの懸念材料も存在する。政府の消費補助金の効果の薄れと住宅市場の長期低迷が、来年も引き続き成長を抑制し続けるだろうと、エバーコアISIのストラテジストは指摘していする。

中国の輸出は、米国の関税を回避するため数カ月間前倒しで輸入を増やしてきたが、海外からの注文が減ったため、10月に予想外に落ち込みました。これは中国株式市場にとって憂慮すべきサインだ。

同様に、最新のPMI指標は、新規輸出受注の急激な減少により、10月の工場活動の伸びが鈍化したことを示している。第3四半期の経済成長の主な原動力の弱まりは、憂慮すべき事態だ。

「統合型ビッグマーケット」

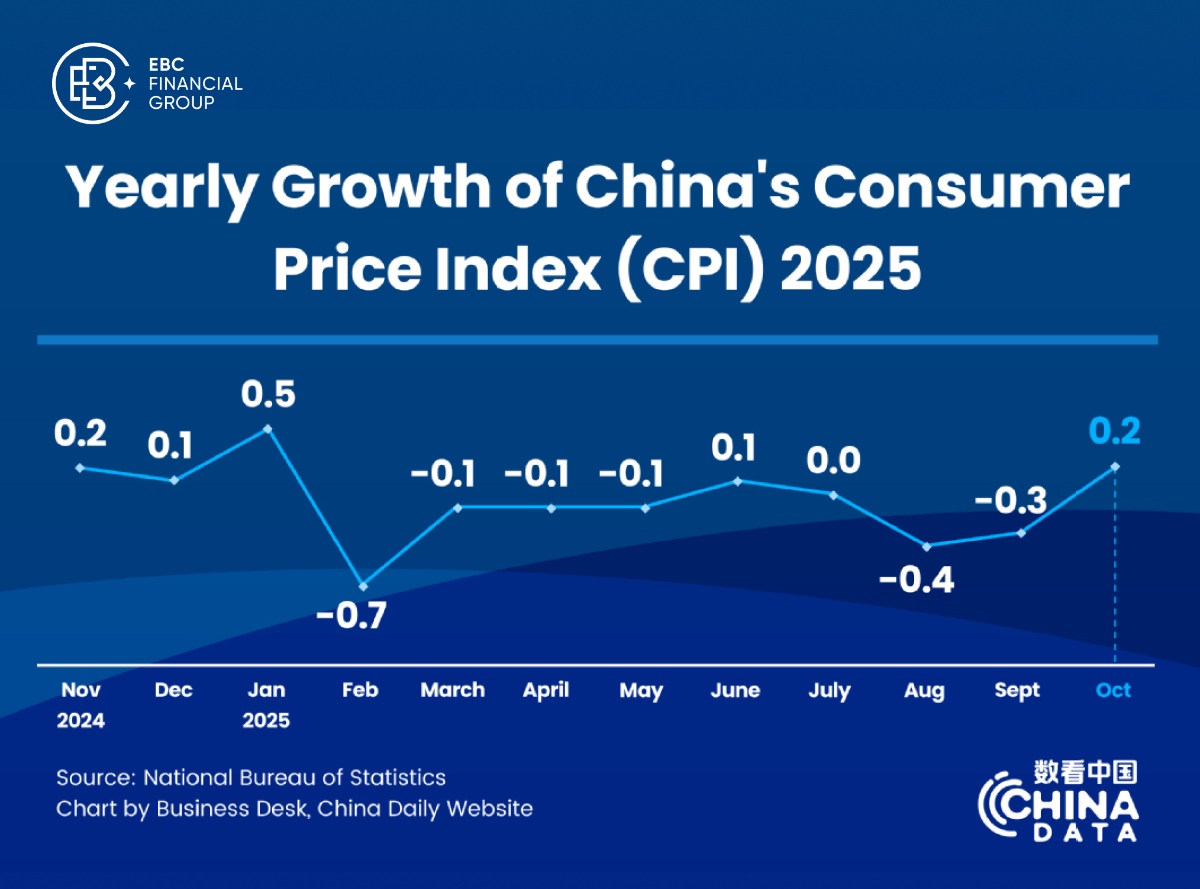

中国の消費者物価は10月に予想外に上昇した。これは同月の祝日により旅行、食品、輸送の需要が高まったためだが、多くの経済学者はこの上昇は一時的なものだとみている。

ここ数ヶ月、デフレ圧力が高まり、8月と9月の物価は下落を記録した。これは、人口減少と購買意欲の低下を特徴とする日本の「失われた20年」を彷彿とさせる。

政府は今後5年間は消費を支援する方向に転換する意向を示しているが、対策が効果を発揮するまでには時間がかかる可能性がある。

シティのアナリストは「この提案は、GDPに占める消費の割合を引き上げるという明確な約断をしている」と述べ、中国株式市場における消費関連銘柄の長期的な成長可能性に言及した。

現在、家計消費は国内GDPの約40%を占めており、米国の約70%を大きく下回っている。今後10年以内に家計消費率を50%に引き上げることを目指すのは合理的と思われる。

618年は記録的な売上高で幕を閉じたが、消費者心理を刺激するセール期間の延長により、1日あたりの支出は減少した。現在開催中のダブル11は、小売売上高に関するさらなる手がかりとなっだろう。

工場出荷価格は前年比2.1%下落し、3年連続でマイナス圏に陥った。しかし、価格競争抑制に向けた取り組みは効果を発揮し始めており、9月の工業利益は急増した。

アジア市場は回復

ウォール街の主要株価平均が反発し、複数の過去最高値を更新したにもかかわらず、投資家の間では新年も確実に続くと思われる一つの傾向、すなわち、米国資産に全額投資することへの広範な躊躇だ。

EQTは、世界中の投資家がポートフォリオを見直しており、投資配分の再調整が進行中で、これがより多くの資本がアジアに還流する機会を表していると述べた。

ゴールドマン・サックスによると、米国投資家は、米国株に比べて日本株のリターンが桁違いに高いことに惹かれ、アベノミクス以来最速のペースでテクノロジーやAIに重点を置いた日本株の購入を増やしている。

韓国経済新聞の報道によると、海外投資家は7月以降、17兆8000億ウォン相当の韓国株を購入した。韓国は第3四半期に1年半ぶりの高い経済成長を記録した。

中国株式市場への資金流入は着実に続いており、中国のストックコネクトプログラムを通じた南向きファンドによる純購入額は今年これまでに1兆3000億香港ドルを超え、この制度導入以来の新記録を樹立した。

ハンセン指数はハイテクセクターに比重が置かれており、海外市場との相関性が高い特徴がある。NVIDIAのCEO、ジェンスン・フアン氏は先週、「中国は米国とのAI競争に勝利するだろう」と発言し、中国株式市場のハイテク株に追い風をもたらした。

また、業界筋によると、中国のインターネットプラットフォームは、家計の借り入れを安くする北京政府の取り組みを、規制当局が長年にわたるこの分野の取り締まりを緩和するかもしれないというシグナルと捉え、消費者向け融資をひそかに復活させている。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではない。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではない。