Đăng vào: 2026-06-09

Cập nhật vào: 2026-06-09

Lãi suất hôm nay phân hóa mạnh giữa các ngân hàng và giữa hai kênh gửi online, tại quầy. Điểm đáng chú ý nhất trong ngày là BIDV giảm lại lãi suất tiết kiệm trực tuyến sau khi tăng trước đó, đưa kỳ hạn 6-11 tháng về 6,6%/năm và kỳ hạn 12-36 tháng về 6,8%/năm. Nhóm ngân hàng có mức niêm yết online cao nhất hiện tập trung ở MBV, PGBank, VIB, Bac A Bank, LPBank và một số ngân hàng thương mại cổ phần.

Diễn biến này quan trọng vì lãi suất tiền gửi không còn chỉ là câu chuyện gửi tiết kiệm. CPI tháng 5/2026 tăng 5,6% so với cùng kỳ, trong khi tỷ giá USD/VND, giá vàng hôm nay và thanh khoản liên ngân hàng cùng biến động, khiến người gửi tiền, doanh nghiệp vay vốn và nhà giao dịch tài chính phải nhìn lãi suất qua lăng kính lợi suất thực và chi phí vốn.

Mức cao nhất trong bảng online phổ biến là 7%/năm, ghi nhận tại MBV ở nhiều kỳ hạn, PGBank kỳ hạn 12 tháng và VIB kỳ hạn 12 tháng. Một số khảo sát rộng hơn ghi nhận mức 7,5%/năm ở sản phẩm hoặc ngân hàng riêng, nhưng cần kiểm tra điều kiện áp dụng trước khi gửi.

Kỳ hạn 6-12 tháng đang là vùng cạnh tranh nhất. PGBank niêm yết 6,9%/năm cho kỳ hạn 6 và 9 tháng, 7%/năm cho kỳ hạn 12 tháng. Bac A Bank ở mức 6,85%/năm cho 6 và 9 tháng, 6,9%/năm cho 12 tháng.

BIDV là ngân hàng có biến động nổi bật trong ngày. Lãi suất online kỳ hạn 6-11 tháng giảm 0,6 điểm %, kỳ hạn 12 tháng giảm 0,8 điểm %, kỳ hạn 13-36 tháng giảm 0,4 điểm %, đưa mặt bằng trở về vùng 6,6%-6,8%/năm.

Big4 đang có hai mặt bằng rất khác nhau. Online có thể lên 4,75%/năm ở kỳ hạn 1-5 tháng và 6,6%-6,8%/năm ở kỳ hạn trung dài, trong khi tại quầy của BIDV chỉ 2,1% cho 1-2 tháng, 2,4% cho 3-5 tháng, 3,5% cho 6-9 tháng và 5,9%-6% cho 12-36 tháng.

Lãi suất dưới 6 tháng vẫn chịu trần. Mức tối đa với tiền gửi từ 1 tháng đến dưới 6 tháng là 4,75%/năm, còn tiền gửi không kỳ hạn và dưới 1 tháng tối đa 0,5%/năm. Từ 6 tháng trở lên, ngân hàng được ấn định theo cung cầu vốn.

Lãi suất thực là điểm người gửi tiền cần nhìn kỹ. Khi CPI tháng 5 tăng 5,6% so với cùng kỳ, lãi suất 4,75%/năm ở kỳ hạn ngắn không đủ bù lạm phát nếu tính đơn giản theo lãi suất danh nghĩa trừ CPI. Các kỳ hạn 12 tháng quanh 6,8%-7%/năm vẫn có biên dương, nhưng không quá rộng.

Bảng dưới đây tập trung vào lãi suất huy động trực tuyến niêm yết cho khách hàng cá nhân, nhận lãi cuối kỳ, tại thời điểm cập nhật ngày 09/06/2026. Cột 24 tháng chỉ điền khi nguồn đối chiếu có số liệu rõ; nếu chưa đủ xác minh, ghi “chưa công bố trong bảng đối chiếu”.

| Ngân hàng | 1 tháng | 3 tháng | 6 tháng | 12 tháng | 18 tháng | 24 tháng | Kênh áp dụng | Ghi chú điều kiện |

|---|---|---|---|---|---|---|---|---|

| Agribank | 4,75% | 4,75% | 6,6% | 6,8% | 6,8% | Chưa công bố | Online | Tại quầy thấp hơn đáng kể |

| BIDV | 4,75% | 4,75% | 6,6% | 6,8% | 6,8% | 6,8% | Online | 12-36 tháng sau điều chỉnh ngày 9/6 |

| Vietcombank | 4,75% | 4,75% | 6,6% | 6,8% | 6,8% | 6,3% | Online | 24 tháng khác nhóm còn lại |

| VietinBank | 4,75% | 4,75% | 6,6% | 6,8% | 6,8% | Chưa công bố | Online | Tại quầy 24 tháng ở mức 6% |

| Bac A Bank | 4,55% | 4,55% | 6,85% | 6,9% | 6,75% | Chưa công bố | Online | Nhóm dẫn đầu kỳ hạn 6-12 tháng |

| LPBank | 4,6% | 4,65% | 6,8% | 6,9% | 6,95% | Chưa công bố | Online | Cao ở kỳ hạn 18 tháng |

| MBV | 4,6% | 4,75% | 7% | 7% | 7% | Chưa công bố | Online | Một trong các mức niêm yết cao nhất |

| PGBank | 4,75% | 4,75% | 6,9% | 7% | 6,8% | Chưa công bố | Online | Dẫn đầu nhóm 6-12 tháng |

| VIB | 4,75% | 4,75% | 5,7% | 7% | 5,9% | Chưa công bố | Online | Mức cao tập trung ở 12 tháng |

| Techcombank | 4,35% | 4,65% | 6,55% | 6,75% | 5,85% | Chưa công bố | Online | Có thể thay đổi theo hạng khách hàng |

Dữ liệu online của nhiều ngân hàng cho thấy nhóm 1-3 tháng đang chạm vùng trần 4,75%/năm, trong khi nhóm 6-18 tháng phân hóa rõ hơn. Các mức tại quầy của VietinBank hiện thấp hơn, với 1 tháng 2,1%, 3 tháng 2,4%, 6-11 tháng 3,5%, 12-18 tháng 5,9% và 24 tháng 6%/năm.

Ở kỳ hạn ngắn dưới 6 tháng, mức cao nhất phổ biến là 4,75%/năm. Đây không phải là tín hiệu các ngân hàng đồng loạt “trả cao”, mà là giới hạn pháp lý với tiền gửi 1 tháng đến dưới 6 tháng. Người gửi tiền cần phân biệt lãi suất 4,75% online với lãi suất tại quầy, vì tại nhiều ngân hàng lớn, tại quầy 1-3 tháng vẫn quanh 2,1%-2,4%/năm.

Ở kỳ hạn 6-9 tháng, PGBank, MBV, Bac A Bank và LPBank nằm trong nhóm nổi bật. PGBank niêm yết 6,9%/năm, MBV 7%/năm, Bac A Bank 6,85%/năm, còn LPBank 6,8%/năm. Đây là vùng kỳ hạn đáng chú ý vì vừa cao hơn kỳ hạn ngắn, vừa chưa khóa vốn quá lâu.

Ở kỳ hạn 12 tháng, MBV, PGBank và VIB cùng xuất hiện ở vùng 7%/năm, cao hơn nhóm Big4 online đang ở khoảng 6,8%/năm. Tuy nhiên, mức cao nhất có thể đi kèm điều kiện về kênh gửi, số dư, khách hàng mới, sản phẩm đặc biệt hoặc hình thức nhận lãi. Vì vậy, “ngân hàng lãi suất cao nhất” chưa chắc là lựa chọn tốt nhất cho mọi khoản tiền.

Ở kỳ hạn 18-24 tháng, LPBank 18 tháng ở 6,95%/năm, MBV ở 7%/năm và một số ngân hàng thương mại cổ phần duy trì vùng 6,7%-6,8%/năm. Với kỳ hạn dài, rủi ro lớn nhất không phải là mất an toàn vốn, mà là rủi ro cơ hội tương tự như sự biến động của lợi suất công trái nếu mặt bằng lãi suất tăng tiếp hoặc người gửi cần tiền trước hạn.

Lãi suất online thường cao hơn vì ngân hàng giảm được chi phí phục vụ tại quầy và muốn kéo tiền gửi sang kênh số. Khoảng chênh lệch phổ biến có thể ở mức 0,1-0,3 điểm %/năm, nhưng trong một số giai đoạn cạnh tranh vốn, chênh lệch có thể lớn hơn nhiều giữa sản phẩm online và sổ tiết kiệm truyền thống.

Ví dụ, với khoản gửi 100 triệu đồng kỳ hạn 12 tháng ở mức 6,8%/năm, tiền lãi danh nghĩa là khoảng 6,8 triệu đồng. Với 500 triệu đồng, tiền lãi khoảng 34 triệu đồng. Với 1 tỷ đồng, tiền lãi khoảng 68 triệu đồng. Nếu lãi suất là 7%/năm, ba con số tương ứng là 7 triệu đồng, 35 triệu đồng và 70 triệu đồng.

Công thức đơn giản là: tiền lãi = số tiền gửi x lãi suất năm x số tháng gửi / 12. Người gửi cần kiểm tra thêm cách tính theo ngày thực tế, quy định tất toán trước hạn và hình thức nhận lãi. Rút trước hạn thường khiến khoản tiền rút bị áp dụng lãi suất không kỳ hạn, làm lợi suất thực tế thấp hơn nhiều so với mức niêm yết ban đầu.

Áp lực đầu tiên đến từ thanh khoản. Lãi suất liên ngân hàng từng tăng mạnh đầu tháng 6 rồi hạ nhiệt, cho thấy nhu cầu vốn ngắn hạn trong hệ thống có lúc căng cục bộ. Khi lãi suất liên ngân hàng tăng, ngân hàng thương mại có thêm động lực nâng lãi suất huy động kỳ hạn trung dài để ổn định nguồn vốn.

Áp lực thứ hai là tăng trưởng tín dụng. Nếu nhu cầu vay vốn tăng nhanh hơn huy động, ngân hàng phải cạnh tranh tiền gửi quyết liệt hơn. Điều này giải thích vì sao lãi suất huy động hôm nay không tăng đồng loạt, mà tập trung ở một số ngân hàng và một số kỳ hạn then chốt.

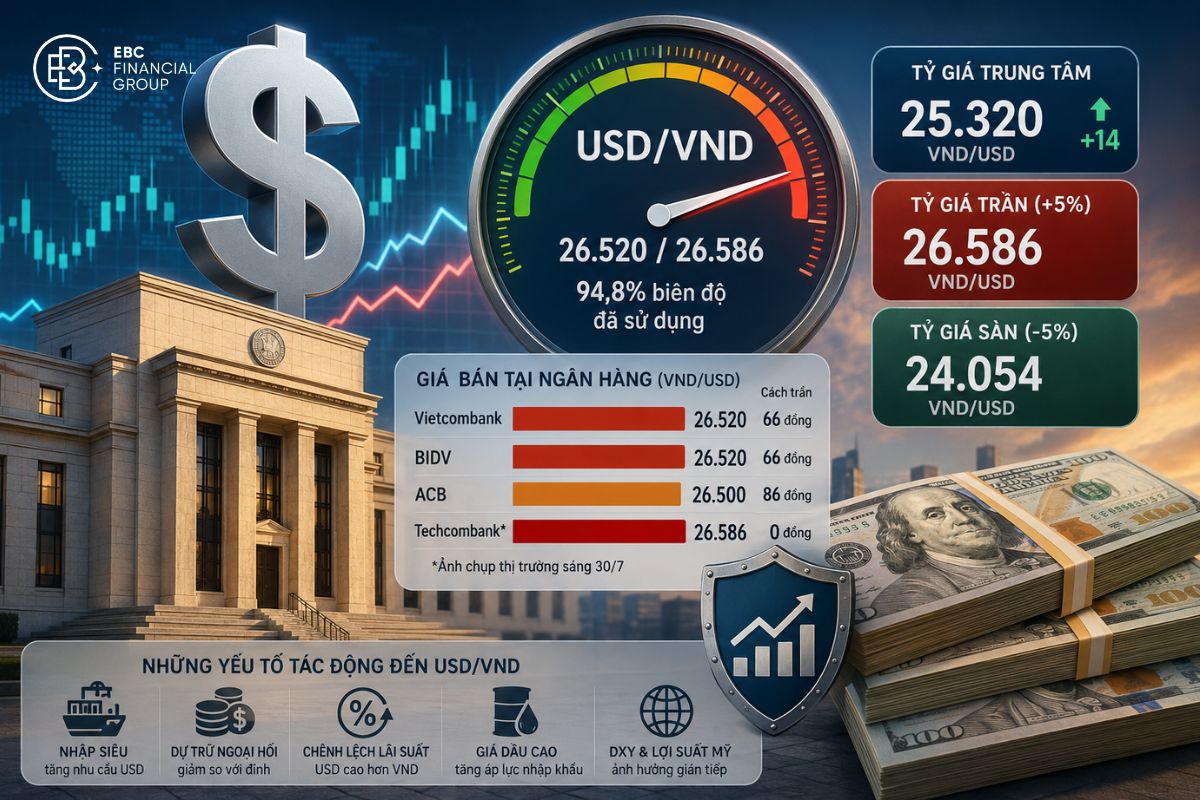

Áp lực thứ ba đến từ lạm phát và tỷ giá. CPI tháng 5 tăng 5,6% so với cùng kỳ làm lãi suất thực của kỳ hạn ngắn kém hấp dẫn hơn. Cùng lúc, tỷ giá trung tâm sáng 09/06 ở mức 25.151 đồng/USD, còn giá bán USD tại ngân hàng lớn lên 26.408 đồng/USD, khiến dư địa nới lỏng tiền tệ bị hạn chế.

Bên ngoài Việt Nam, Fed vẫn là biến số quan trọng. Dữ liệu cập nhật ngày 08/06 cho thấy giới hạn trên của vùng lãi suất quỹ liên bang Mỹ ở 3,75%, trong khi động thái điều hành của Fed chưa chuyển sang nới lỏng rõ ràng. Khi lãi suất quốc tế còn cao, áp lực giữ ổn định tỷ giá VND vẫn hiện hữu.

Lãi suất tiền gửi tăng làm tiền gửi ngân hàng trở nên cạnh tranh hơn so với cổ phiếu, vàng và tài sản rủi ro. Khi nhà đầu tư có thể nhận 6,8%-7%/năm ở kỳ hạn 12 tháng, thị trường chứng khoán phải có triển vọng lợi nhuận đủ hấp dẫn để bù rủi ro biến động giá.

Với vàng, lãi suất cao làm chi phí cơ hội nắm giữ tài sản không sinh lãi tăng lên. Sáng 09/06, vàng SJC được cập nhật quanh 138,8-143,8 triệu đồng/lượng, trong bối cảnh tương quan giữa kim loại quý và chứng khoán đang có sự dịch chuyển mạnh. Chênh lệch mua bán lớn khiến giao dịch ngắn hạn với vàng vật chất rủi ro hơn so với gửi tiết kiệm hoặc các công cụ tài chính có thanh khoản cao.

Với USD/VND, lãi suất VND cao hơn có thể hỗ trợ nắm giữ tiền đồng, nhưng nếu USD quốc tế mạnh hoặc Fed giữ lãi suất cao lâu hơn, áp lực tỷ giá vẫn chưa biến mất. Với doanh nghiệp, mặt bằng lãi suất huy động cao có thể làm chi phí vốn khó giảm sâu, nhất là ở nhóm cần vay trung dài hạn.

Khi lãi suất, tỷ giá và giá vàng cùng biến động, nhà giao dịch có thể theo dõi các thị trường này thông qua hợp đồng chênh lệch tại EBC. Hình thức tự doanh tài chính thông qua CFD cho phép tiếp cận vàng, forex, chỉ số và cổ phiếu theo cả hai chiều giá, nhưng đòn bẩy cũng làm rủi ro tăng cao. Nhà đầu tư cần quản trị vốn chặt chẽ trước khi giao dịch.

Nếu cần thanh khoản trong 1-3 tháng, gửi ngắn hạn vẫn hợp lý, nhưng không nên kỳ vọng lợi suất thực cao. Mức 4,75%/năm chỉ phù hợp với tiền dự phòng, quỹ chi tiêu hoặc khoản vốn đang chờ cơ hội đầu tư khác.

Nếu có dòng tiền nhàn rỗi 6-12 tháng, đây là vùng đáng cân nhắc nhất hiện nay. Kỳ hạn 6 tháng giúp giữ linh hoạt, còn 12 tháng có thể đạt 6,8%-7%/năm tại một số ngân hàng. Người gửi nên so sánh online, tại quầy và điều kiện đi kèm trước khi quyết định.

Nếu muốn khóa lợi suất dài hạn 18-24 tháng, cần đánh giá rủi ro cơ hội. Mức 6,8%-7%/năm có thể hấp dẫn nếu lạm phát hạ nhiệt, nhưng kém linh hoạt nếu lãi suất thị trường tiếp tục tăng hoặc cần tiền trước hạn.

Chia nhỏ sổ tiết kiệm là cách thực tế để cân bằng lợi suất và thanh khoản, hỗ trợ việc phân bổ tài sản khoa học cho tương lai. Một khoản có thể gửi 3 tháng để dự phòng, một khoản gửi 6-12 tháng để tối ưu lãi, phần còn lại mới cân nhắc 18-24 tháng. Không nên chỉ nhìn vào lãi suất cao nhất nếu mức đó yêu cầu số tiền lớn, sản phẩm đặc biệt hoặc điều kiện rút vốn bất lợi.

Trong bảng online phổ biến ngày 09/06/2026, MBV, PGBank và VIB xuất hiện ở vùng 7%/năm tại một số kỳ hạn. Một số khảo sát ghi nhận mức cao hơn ở sản phẩm riêng, nhưng người gửi cần kiểm tra điều kiện áp dụng, kênh gửi và số tiền tối thiểu.

Có, trong nhiều trường hợp online cao hơn tại quầy vì ngân hàng ưu tiên huy động qua kênh số. Chênh lệch phổ biến có thể khoảng 0,1-0,3 điểm %/năm, nhưng tại một số ngân hàng lớn, online và tại quầy có thể chênh đáng kể ở kỳ hạn trung dài.

Có. Tiền gửi VND từ 1 tháng đến dưới 6 tháng tại tổ chức tín dụng bị giới hạn tối đa 4,75%/năm, trong khi không kỳ hạn và dưới 1 tháng tối đa 0,5%/năm. Kỳ hạn từ 6 tháng trở lên do ngân hàng ấn định theo cung cầu vốn.

Kỳ hạn 12 tháng đáng cân nhắc nếu người gửi không cần vốn trong một năm và muốn lợi suất cao hơn kỳ hạn ngắn. Tuy nhiên, cần so sánh với CPI, điều kiện rút trước hạn và khả năng lãi suất tiếp tục thay đổi trong nửa cuối năm.

Lãi suất VND cao hơn có thể hỗ trợ tiền đồng và làm tăng chi phí cơ hội nắm giữ vàng. Tuy nhiên, vàng và USD/VND còn chịu tác động từ Fed, lạm phát, địa chính trị và cung cầu trong nước, nên không nên đánh giá chỉ bằng một biến lãi suất.

Lãi suất hôm nay không tăng đồng loạt, mà phân hóa rõ theo ngân hàng, kỳ hạn và kênh gửi. Nhóm 1-3 tháng chủ yếu bị giới hạn bởi trần 4,75%/năm, trong khi vùng 6-12 tháng là nơi cạnh tranh mạnh nhất. BIDV giảm lại lãi suất online sau khi tăng, còn nhóm ngân hàng thương mại cổ phần vẫn duy trì nhiều mức cao quanh 6,8%-7%/năm.

Người gửi tiền nên cân bằng ba yếu tố: lãi suất danh nghĩa, lạm phát và nhu cầu thanh khoản. Với CPI đang ở mức cao, mức lãi suất hấp dẫn phải được nhìn qua lãi suất thực, tránh xa tâm lý của thời kỳ lãi suất bằng không đã qua. Với nhà đầu tư và nhà giao dịch, lãi suất hôm nay còn là tín hiệu quan trọng cho tỷ giá, vàng, chứng khoán và chi phí vốn của nền kinh tế.