公開日: 2025-11-27

更新日: 2025-11-28

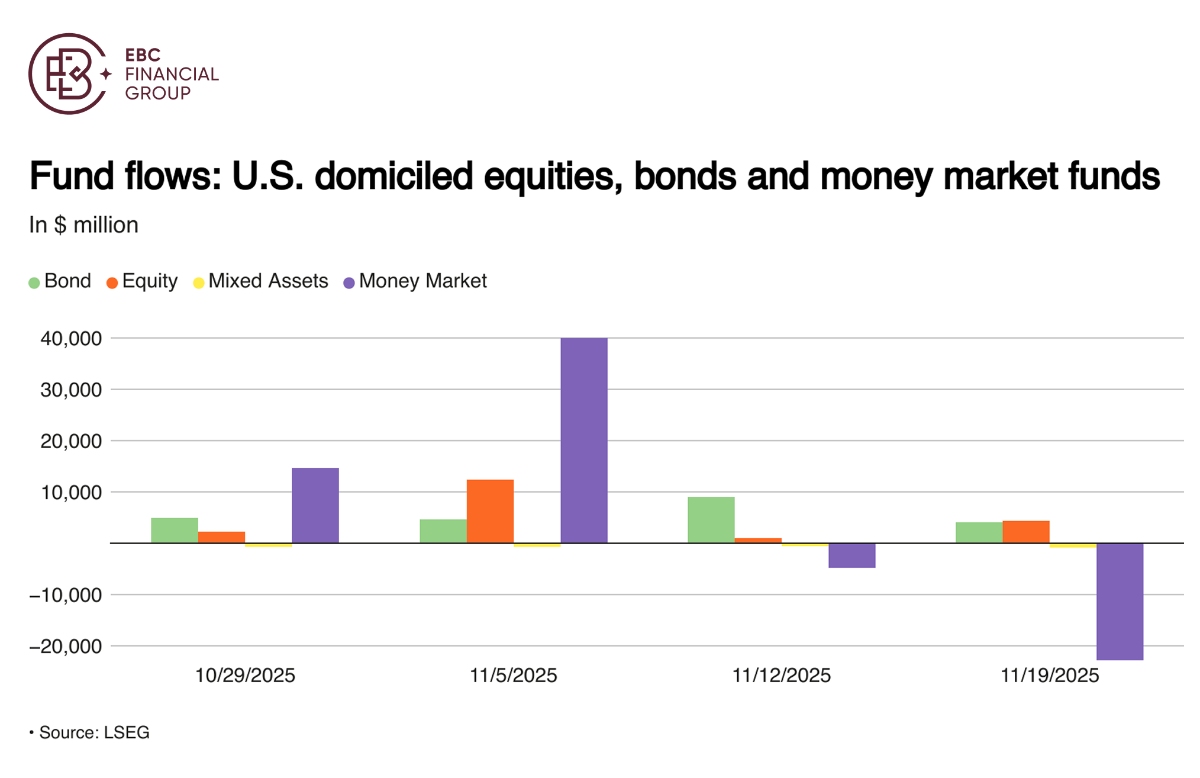

米国債券ファンドを巡る環境が大きく変化している。2025年10月、米国の投資家は長期ファンドに約920億ドルを投入し、今年最大の資金流入を記録した。一方、LSEGリッパーのデータによると、米国債券ファンドへの純流入額は41億1000万ドルと、7週間ぶりの低水準に落ち込み、市場の複雑な動向を示している。

しかし、ホワイトハウスの国家経済会議委員長ケビン・ハセット氏がパウエルFRB議長の後任として就任して以来、10年国債利回りは1カ月ぶりに4%に低下した。

トレーダーらは、ハセット総裁がトランプ大統領の要求を満たすために積極的な金融緩和を実施するだろうというコンセンサス見解を反映して、向こう1年間の金利低下への賭けを増やした。

FRBのクリストファー・ウォーラー理事は「雇用市場の弱さが12月の利下げを正当化する」と発言しており、米国債券ファンドにとって追風となる環境が整いつつある。

最新の経済指標は米国債券ファンドにとって好材料となっている。9月の小売売上高は予想を下回り、生産者物価指数(PPI)は予想通りだったが、コア指数は予想を下回った。

ジュリアス・ベアは、関税はコスト上昇により輸入価格に一時的な影響を及ぼすが、最終的には消費者支出の減少につながり、2026年には金利がさらに低下すると述べた。

低金利環境では、米国債券ファンドと米国株式が連動して上昇する傾向があり、従来の値上がりヘッジとしての無利子商品の魅力は低下している。

大口債務者

財務省の最新データは、米国債券ファンドに対する国際的な関心の高さを裏付けている:

「米国株を売ろう」という動きは4月の1週間だけのものだった。それ以来、完全に「米国株を買い戻そう」という動きになっている」と、オランダの銀行INGのシニア金利ストラテジスト、ベンジャミン・シュローダー氏は記した。

TDセキュリティーズによれば、米国債券ファンドへの流入が欧州債券ファンドを上回る状況が継続。ベンチマークとなる米国債の利回りは、依然としてドイツ国債の利回りを100ベーシスポイント以上上回っている。

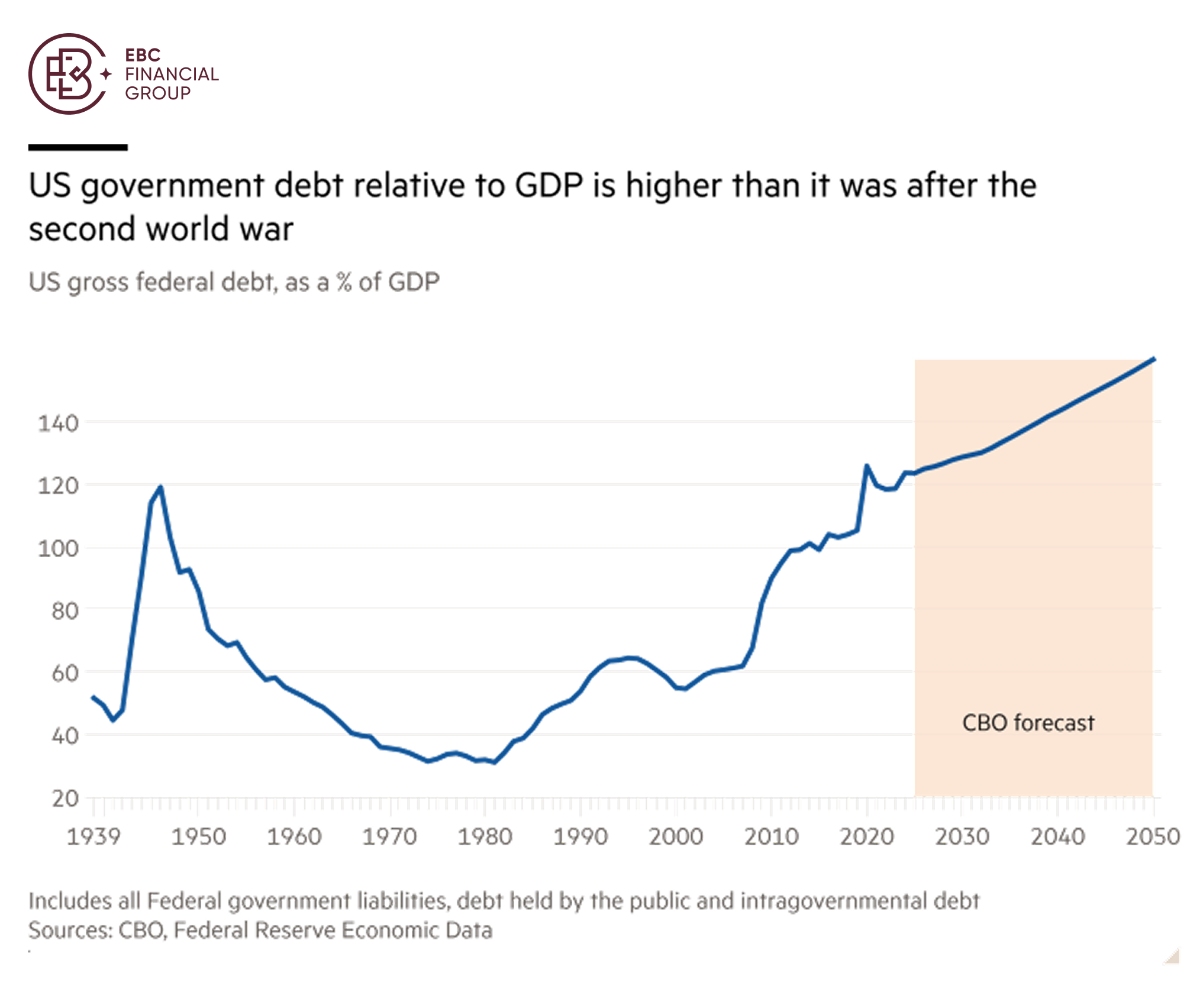

IMFの分析によると、トランプ大統領の広範な減税と国防費増額により、米国の債務水準は2030年までにイタリアやギリシャを上回る見込みだ。

高所得者への減税が進む中、米国は今後5年間で年間7%を超える財政赤字を計上すると予想されている。イーロン・マスク氏は、持続不可能な財政路線を理由に、この提案に強く反対した。

CBOの8月時点の分析によると、新たな関税導入により2025年から2035年の間に4兆ドルの歳入が見込まれている。しかし、超党派政策センターによると、この法案は同期間において約4.1兆ドルの費用がかかると予想されている。

さらに、一般会計からの資金支出を承認し、充当する権限は議会のみにある。「しかし、議会は実際にはこれを行っていない」と、ニューメキシコ大学の財務学教授ライリー・ホワイト氏は述べた。

利回り曲線のシフト

債務返済コストの上昇が、長期金融緩和サイクルを推進する要因となっている。トレーダーは来月の追加利下げを強く期待しており、これが米国債券ファンドの上昇基盤を形成している。

政策担当者の間には分裂と意見の相違の兆候が見られる。スティーブン・ミラン、ミシェル・ボウマン、クリストファー・ウォーラーの各委員は追加利下げを支持する一方、他の4人のFOMCメンバーは慎重な姿勢を維持している。

米国の利回り曲線の短期部分は下振れ方向に偏っている一方、長期部分はトランプ大統領の任期末までに新たな高値に達する可能性がある。したがって、2026年には利回り曲線のスティープ化が起こる可能性が高い。

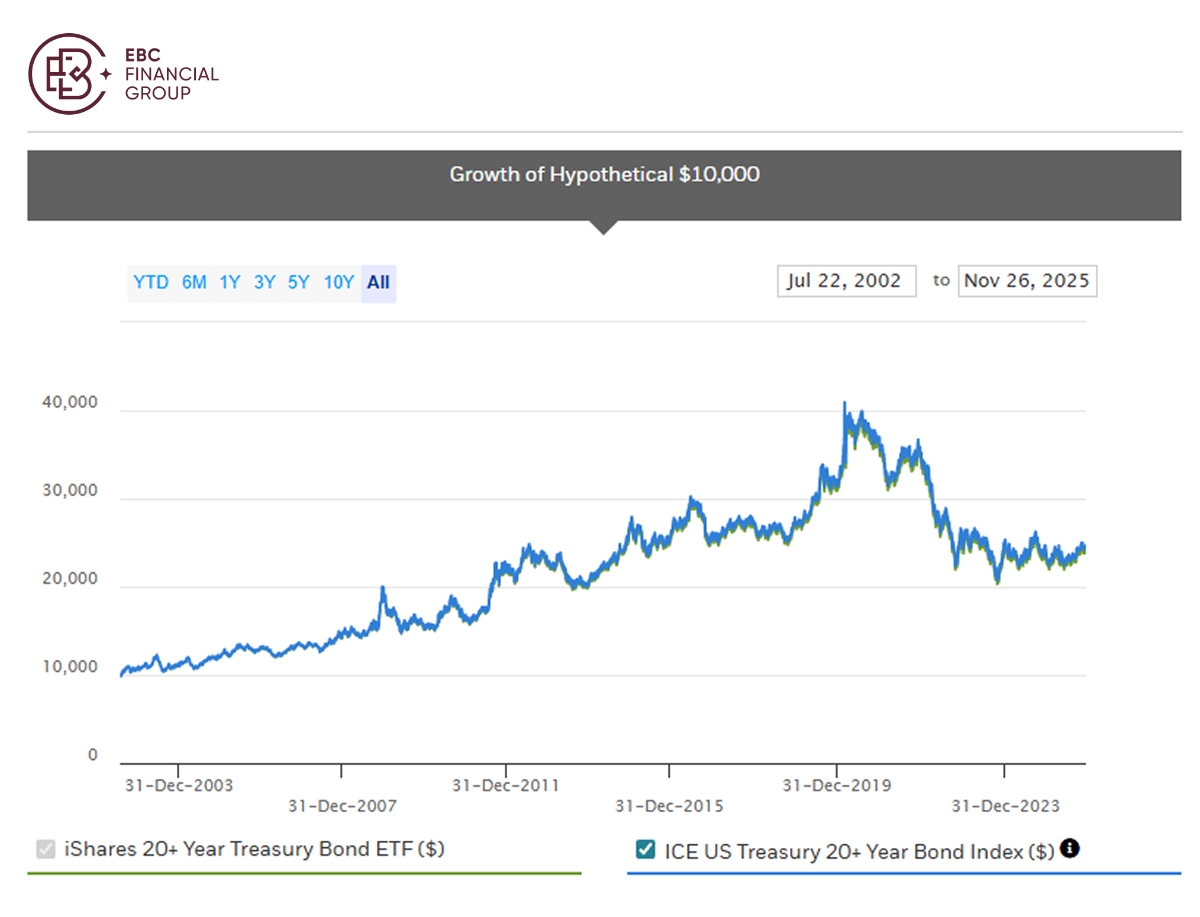

iShares 20+ Year Treasury Bond ETFを売却し、iShares Barclays Short Treasury Bond Fundを購入するという仮定に基づく EBC オファリングを通じてポートフォリオを構築するのは簡単だ。

このタイプの構造は、差異によって短期借入と長期貸付に依存する中核ビジネスモデルの収益性を高めることができるという点で、金融/不動産セクターにとって好ましい兆候である。

金融セレクト・セクターSPDRファンドは大手銀行の好業績を背景に史上最高値を更新。一方、バンガード・リアル・エステート・インデックス・ファンドはデータセンターREITの低迷で横ばいが続いている。

不動産ETFの弱さは、リスクとリターンのバランスの観点から米国債券ファンドへの投資機会を示唆。CREローンの組成は長年の停滞後、2026年に向けて増加傾向にあり、上昇期待が高まっている。

免責事項: この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。