公開日: 2025-11-25

更新日: 2025-11-26

2025年11月25日、USD/JPY為替レート是156.48円前後で交易された。市場は、予想を上回る日本のインフレ率、日本の長期国債利回りの急上昇、そして東京当局による「円買い介入」への警戒感を材料視している。

過去1週間、この通貨ペアは155.03から157.73の間で変動しており、日中のボラティリティの高まりと政策シグナルへの注目度の高さを反映している。

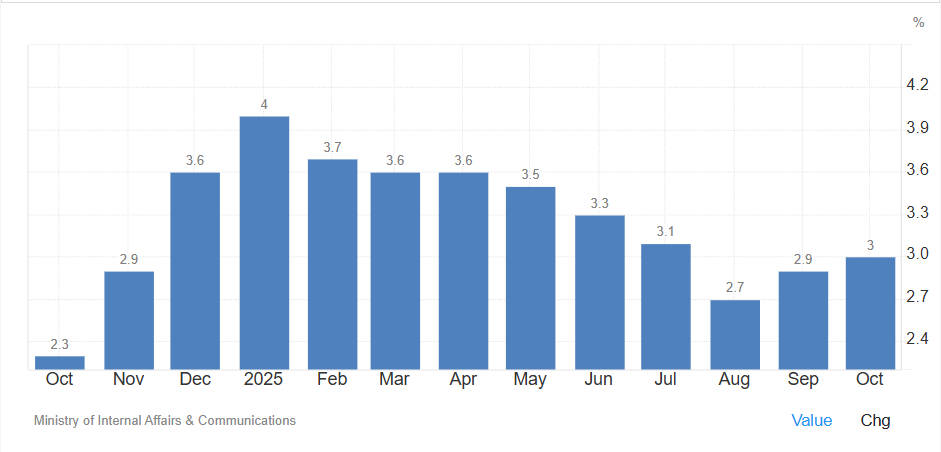

10月の全国コア消費者物価指数は前年同月比3.0%上昇し、日本銀行の目標2.0%を継続的に上回りました。この持続的なインフレ圧力が、USD/JPY為替レートに大きな影響を与えている。

このインフレ率の高止まりは、指標となる10年物日本国債利回り(長期金利)を押し上げる要因となり、11月25日には一時1.84%を超えた後、1.80%近辺で推移しています。これら2つの要素が、今月の為替相場における円高圧力の主因となっている。

同時に、政府・日銀は為替レートの無秩序な動きに対して断固たる措置をとる姿勢を示唆しており、市場関係者は「1ドル=160円」のラインを為替介入の心理的かつ政策的な防衛ラインと認識している。

当局は必要に応じ、米国との協調介入も辞さない構えを見せており、市場は「日本の金融正常化」と「介入リスク」のバランスを慎重に見極めている。

国内経済指標と為替レートの相関性は明白だ。インフレ率の上昇は日銀による早期の金融引き締めの観測を強め、国債利回りを上昇させる。11月25日時点で10年債利回りは約1.80%に達し、わずか数週間で40~60ベーシスポイント(bp)上昇した。

日本国債の利回りが米国の利回りに対して上昇すると、金利差は縮小し、米国側の状況次第でドル高が抑制されるか、円高が促進される可能性がある。

市場は米国経済にも注目している。最近の歳出不足により10月の米国消費者物価指数(CPI)発表が中止されたことで、FRBの政策判断材料となる短期的なデータポイントが減少し、FRBの金融緩和のタイミングに関する不確実性が高まり、為替市場のインプライド・ボラティリティ(IV)の上昇につながった。労働統計局は、規制当局が発表可能な指標を決定している間、発表ガイダンスの改訂版を発表した。

通貨先物市場における投機的なポジション是依然として大きく、USD/JPYの動きを増幅させるリスクがある。

CFTCが算出した指標によれば、円の非商業ネットポジションは9月の約79.500契約から、最新の公表週には約46.300契約に減少しており、一方向のポジションが大幅に減少したことを示しているが、新たな情報によって急速なリバランスが引き起こされれば、大幅な調整の余地が残されている。

この動きにはオプションの大きな歪みとヘッジコストの上昇が伴い、一方的な賭けはより高価になっている。

企業からの資金流入と四半期末における日本への資金還流ニーズも重要だ。財務省は必要に応じて行動する意欲を示しており、投機筋の資金流入と政府の対応態勢が相まって、政策誘導によるボラティリティの急上昇が生じる可能性がある。

テクニカル的には、この通貨ペアは今週、155ドルから157.7ドルの短期レンジで推移しており、直近のサポートラインは150ドル台前半、レジスタンスラインは150ドル台半ばから後半に集中している。市場参加者は、介入を巡る議論が集中する心理的かつ政策的な障壁として160ドルを挙げている。

157.50円を明確に上抜けた場合、数週間以内に160円を目指す展開が予想される。逆に、152.00円を割り込む決定的な動きがあれば、円高トレンドの再開と金利観の転換を示唆することになる。

日本は相当な外貨準備を保有しており、口頭介入、米国との協調行動、円買いのための直接市場操作など、様々な手段を講じている。首相の上級顧問や財務省関係者は、必要に応じて外貨準備を活用し、円買いを積極的に行うことができると繰り返し強調している。

過去の事例は、介入は短期的なモメンタムの転換には効果的であるものの、同時進行の政策調整なしには長期的な均衡を変化させられない可能性があることを示している。市場は現在、金利正常化の可能性が高まっている一方で、USDJPYが160円を突破して維持した場合には、当局による介入の可能性も無視できない状況にあると織り込んでいる。

USDJPYの強気相場

米国経済が予想外に上振れし、世界的なリスク選好が弱まると、ドルは上昇し、160~165ドルを試す可能性がある。特に日銀の金融引き締めが緩やかで、日本が大規模な介入を控える場合は、その傾向が強まる。こうした状況では、オプションヘッジコストは上昇するだろう。

USDJPYのベースケース

152~158の間での保ち合いが最も可能性の高い展開だ。市場は、米国のインフレ指標の再発表、日銀の12月の政策委員会、そして介入の規模に関するより明確なシグナルを待つ。見出しによる急騰を挟んだレンジ取引となる可能性が高いだろう。

USDJPYの弱気相場

米国の経済指標が発表時に予想を下回る結果となった場合、または日銀が正常化の鈍化を示唆する一方で東京が円を支えるために早期かつ確実に行動した場合、USDJPYは150ドル台前半まで下落し、短期的な圧力がいくらか軽減される可能性がある。

各シナリオは、起こりうるボラティリティと競合する中央銀行の動向に応じて規模を調整する必要がある。

インプライドボラティリティの上昇と突然の政策変更の可能性を考慮して、ヘッジ期間を再評価する。

アウトライトヘッジが高価になる場合は、テールリスクを管理するためにオプション構造を検討してくださる。

毎日の JGB の動き、米国債利回り、CFTC のポジショニング更新を監視して、投機資金の流れの変化を検出する。

財務省の公式コメントや日銀の講演、そして流動性に影響を与える可能性のある入札結果に注目してくださる。最近の財務省の入札スケジュールを見ると、国債の発行と買入消却プログラムが継続しており、カーブの動きに影響を与えていることがわかる。

12 月の政策会合を前にした日本銀行の解説と政策会合のメモ。

米国のインフレ発表とそれに続く雇用データの再スケジュールにより、FRBの期待がリセットされる。

最近の財務省の発表によると、11月の国債発行額は2.500億円近くになるとのことです。国債の入札および発行予定表も掲載されている。

USD/JPY為替レートは、国内インフレの持続と政策介入への警戒感の中、高いボラティリティが継続する見込みだ。投資家は、今週発表される重要な経済指標と、日米の中央銀行の発言に細心の注意を払う必要がある。

10月の米国消費者物価指数(CPI)発表の中止により、FRBの政策方針に関する短期的な不確実性が高まり、レンジ相場と急激なニュース連動の動きの両方が起こりやすくなっている。市場参加者は、堅固なリスク管理、ヘッジコストの頻繁な見直し、そして公式発表とポジショニング指標の綿密なモニタリングを優先すべきだ。

日本の最新のコアCPIとは何ですか?またそれはUSDJPYにどのような影響を与えるか?

10月的코어CPI是3.0%上升した。インフレ加速は日銀の利上げ観測を強め、長期金利を上昇させる。これにより日米金利差が縮小し、中長期的にはUSD/JPY為替レートの下落(円高)要因となる。

USDJPYのどの水準が東京からの介入リスクを高めるか?

市場では160円台が重要な警戒ラインと認識されている。USD/JPY為替レートがこの水準に接近すると、日本当局の介入リスクが高まる。

米国の消費者物価指数(CPI)の中止はFX市場とUSDJPYにどのような影響を与えたのだろうか?

米国10月消費者物価指数(CPI)の発表中止により、FRBの短期的な政策金利のアンカーが失われ、金利決定のタイミングに関する不確実性が高まり、為替市場のインプライド・ボラティリティが上昇した。トレーダーは、期待を再評価するために、その後の発表に頼らざるを得ない。

現在の USDJPY リスクの中で、企業の財務担当者はヘッジをどのように調整すべきだろうか?

財務担当者はヘッジ期間を見直し、テールエクスポージャーを抑えるためのオプションベースのプロテクションを検討し、利回りの動向と公式コメントを注意深く監視することで、政策による突然のボラティリティの影響を受けないようにする必要がある。多層的な戦略はコスト管理に役立つ。

免責事項:この資料は一般的な情報提供のみを目的としており、信頼できる財務、投資、その他のアドバイスを意図したものではなく、またそのように見なされるべきではありません。この資料に記載されている意見は、EBCまたは著者が特定の投資、証券、取引、または投資戦略が特定の個人に適していることを推奨するものではありません。