公開日: 2023-12-26

更新日: 2026-04-29

米国債利回りは、インフレ、連邦準備制度(FRB)の政策、そして米国経済に対する信頼の市場によるリアルタイムの読み物です。米国債利回りとは何かを尋ねる読者にとって、簡単な答えはこれです。それは、投資家が現在の市場価格で米国政府債務を保有することから期待する年間リターンのことであります。

より深いシグナルの方が重要です。米国債利回りが動くと、住宅ローン、株式のバリュエーション、米ドル、金、そして世界のリスク選好度も動きます。

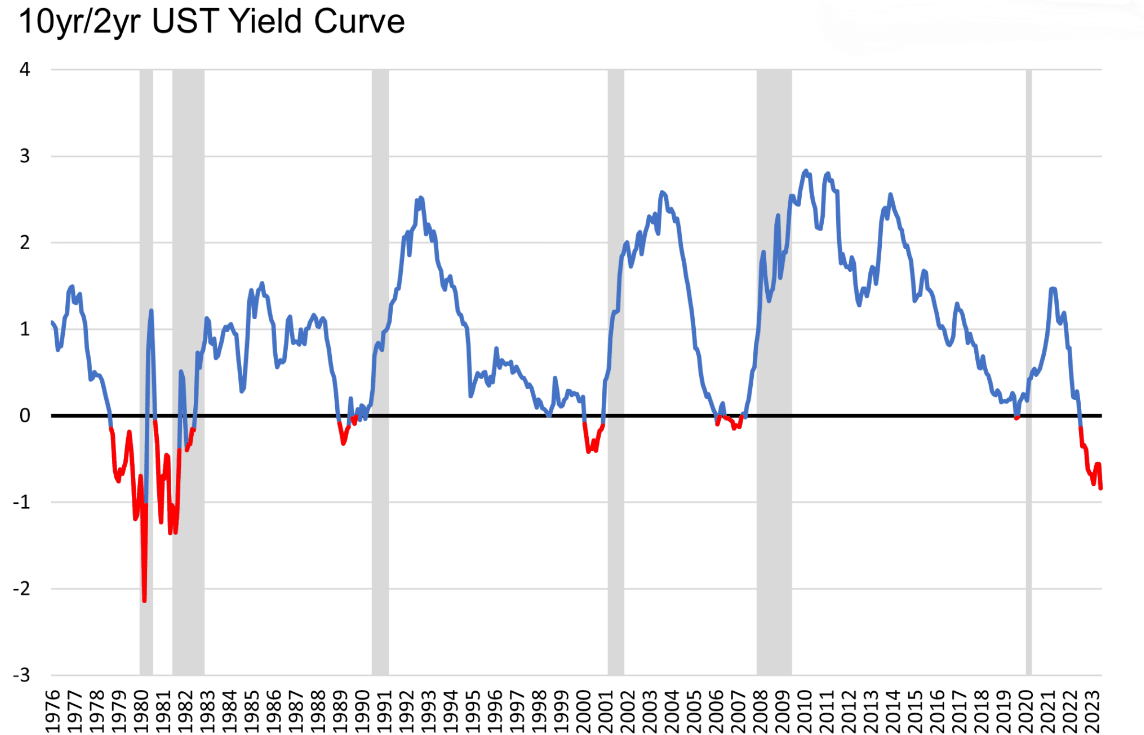

だからこそ、米国債利回りを理解することは単なる債券市場の演習ではありません。2026年4月、米国債のイールドカーブは、2年債利回りが3.78%、10年債が4.35%、30年債が4.94%を示し、これまでの金利サイクルの多くを形作った深刻な逆転の後、ポジティブな2年債・10年債スプレッドを生み出しました。

このイールドカーブは現在、より低い政策金利への期待、持続的なインフレリスク、そして長期的な借入圧力のバランスをとる市場を示しております。

米国債利回りとは何か?米国債利回りの解説

米国債利回りとは、米国財務省証券、短期債券、または長期債券の価格から暗示されるリターンのことであります。これが米国債利回りの定義の核心です。これは、米国債利回りが何を意味するのか、米国債利回りとは何か、そして米国債金利とは何かという質問に、一つの枠組みで答えます。利回りとは、米国政府に資金を貸し付ける市場価格のことであります。

財務省短期証券は1年以内に満期を迎えます。財務省中期証券は2、3、5、7、10年で満期を迎えます。財務省長期証券は20年または30年で満期を迎えます。中期証券と長期証券は6ヶ月ごとに利息を支払いますが、短期証券は通常、割引価格で販売され、額面で満期を迎えます。

国債の表面金利は米国債利回りと同じではありません。クーポンは証券が発行される際に固定されます。利回りは債券の市場価格の変化に応じて変化します。この区別は、国債リターンを理解するために不可欠であります。

市場シグナルとしての米国債利回りの読み方

米国債利回りは、単一の数字として扱われるべきではございません。満期が重要です。

| 国債の満期 | 通常示すもの | 重要な理由 |

|---|---|---|

| 3ヶ月 / 6ヶ月 | 現金金利の期待値 | 短期の政策がどこにアンカーされているかを追跡 |

| 2年 | FRBの金利期待値 | CPI、雇用統計、FRBのガイダンス後に速やかに変動 |

| 10年 | 成長とインフレの見通し | 住宅ローン、株式バリュエーション、世界の金利を動かす |

| 30年 | 長期のインフレと債務への信頼 | デュレーションリスク、財政圧力、期間プレミアムを捉える |

2年債利回りは通常、FRBのシグナルです。10年債利回りはマクロシグナルです。30年債利回りは長期的な信頼シグナルであります。短期ゾーンの変動は、多くの場合、政策の再評価を反映します。長期ゾーンの変動は、インフレの不確実性、国債の供給、またはデュレーション需要の弱さを反映する可能性がございます。

米国債利回りはどのように決まるのか?

米国債利回りは、価格、クーポン、満期、そして投資家の需要によって決定されます。これが債券利回りの三角形であります。財務省証券への需要が高まれば、その価格は上昇し、米国債利回りは低下します。需要が弱まれば、その価格は下落し、利回りは上昇します。

米国財務省の日次イールドカーブは、各取引日の午後3時30分頃に収集された参考値ベースの買い気配値に基づいております。このカーブは、満期が完全に一致する債券が存在しない場合でも、固定された満期全体にわたって利回りを推定します。

ここで参考利回りが有用になります。それは必ずしも実行された取引ではなく、投資家が満期を一貫して比較するのに役立つ市場ベースの推定値であります。

国債利回りと価格が逆方向に動く理由

国債米国債利回りと価格の関係は逆相関です。なぜなら、債券のキャッシュフローはほとんどが固定されているからです。投資家が3%のクーポンを支払う債券を所有しているが、新しい国債が現在4.5%近くを提供しているとします。古い債券の魅力は低下します。その価格は、実効利回りが競争力を持つまで下落しなければなりません。

逆もまた真です。市場利回りが下落すると、より高いクーポンを持つ古い債券の価値は高まります。それらの価格は上昇します。これが、利回りが低下すると国債価格が上昇し、利回りが上昇すると低下する理由であります。

米国債利回りに影響を与える要因は?

米国債利回りに影響を与える要因の答えは、満期によって異なります。

短期利回りは、主にフェデラルファンド金利と将来のFRBの動きに対する期待によって左右されます。2026年3月、FRBは目標レンジを3.50%から3.75%に維持し、さらなる調整を行う前に、今後のデータ、リスク、見通しを評価すると述べました。

インフレは2番目の主要な要因です。2026年3月のCPIは前月比0.9%、前年比3.3%上昇し、コアCPIは12ヶ月で2.6%上昇しました。この組み合わせにより、米国債利回りはエネルギー価格、インフレ期待、実質金利の再評価に敏感な状態を維持しました。

成長、財政赤字、海外需要、そして国債の発行量も重要です。高い国債利回りは、より強い成長を意味する可能性がありますが、根強いインフレや、長期にわたって資金を貸し付けるためのより高いリスクプレミアムを示す可能性もございます。

国債利回りの上昇は何を意味するのか?

国債米国債利回りの上昇は、通常、投資家が政府債務を保有するためにより高いリターンを要求することを意味します。しかし、その理由は変動そのものよりも重要であります。

| 利回りの変動 | 可能性のあるシグナル | 市場の解釈 |

|---|---|---|

| 2年債利回りの上昇 | FRBは引き締めを続けると予想される | ドルを支援、金や金利に敏感な銘柄に圧力 |

| 株式とともに10年債利回りが上昇 | 成長に対する楽観論 | 循環セクターはより高い金利を吸収する可能性がある |

| 株式が下落する一方で10年債利回りが上昇 | インフレまたはバリュエーション圧力 | グロース株は通常、最初に弱含む |

| 30年債利回りが最も速く上昇 | より高い期間プレミアム | 市場は長期のインフレまたは財政リスクを価格設定している可能性がある |

| 利回りがカーブ全体で低下 | より低い成長または利下げ期待 | 債券は上昇し、ディフェンシブ銘柄はアウトパフォームする可能性がある |

では、米国債利回りの上昇は何を意味するのでしょうか?それは、システムのどこかでお金のコストが上昇していることを意味します。成長の改善が原因で利回りが上昇する場合、そのシグナルは建設的です。インフレリスクや債務供給圧力の増加が原因で利回りが上昇する場合、そのメッセージはよりディフェンシブになります。

国債利回りが低下するとどうなるか?

国債米国債利回りが低下すると、既存の国債価格は上昇します。この変動は、投資家がより低いインフレ、より緩やかな成長、または将来のFRB利下げを予想していることを示す可能性があります。また、投資家がリスク資産から政府債券に移動する際の安全資産への需要を反映することもあります。

成長が安定していれば、10年債利回りの低下は株式のバリュエーションを支援する可能性があります。しかし、景気後退リスクの高まりに伴い利回りが低下する場合、株式は依然として苦戦する可能性があります。シグナルは、利回りが安心感から低下しているのか、恐怖から低下しているのかに依存します。

国債利回りと金利の関係

国債利回りと金利の関係は密接ですが、これらは同一ではございません。FRBはフェデラルファンド金利の目標レンジを管理しています。米国債利回りは市場によって決定されます。

短期国債金利は通常、FRBの期待値を追跡します。長期利回りには、成長、インフレ、および期間プレミアムが含まれます。これが、FRBが金利を上げていない時でも10年債利回りが上昇しうる理由を説明します。市場はインフレ、将来の借入ニーズ、または長期債務を保有するための投資家の補償を再評価している可能性がございます。

国債利回りは株式市場にどのような影響を与えるか?

国債米国債利回りは、割引率チャネルを通じて株式に影響を与えます。高い利回りは、将来の収益の現在価値を低くします。そのため、テクノロジーやその他の長いデュレーションのグロース株は、10年債利回りが上昇した際にしばしば急激に反応します。

また、相対的なリターンも変化させます。現金や国債が魅力的な利回りを提供する場合、投資家は株式に対してより強い収益成長やより安いバリュエーションを要求します。これは、利回りが上昇するたびに株式が下落しなければならないことを意味するわけではありません。リスク資産へのハードルレートが上がることを意味します。

金、通貨、コモディティも反応します。より高い実質国債利回りは、利回りのない資産の魅力が低下するため、金の重荷となる可能性があります。より広い米国の利回り優位性は、米ドルを支援する可能性があります。住宅ローン金利はしばしば10年債利回りと連動するため、家計は住宅ローン借入コストを通じて債券市場を感じます。

国債利回りを購入する方法

投資家は文字通り国債利回りを購入するわけではございません。彼らは価格が利回りを暗示する財務省証券を購入します。財務省短期証券、中期証券、長期証券、物価連動国債、変動利付債は、TreasuryDirect、銀行、ブローカー、またはファンドを通じて購入できます。TreasuryDirectでは、流通市場性のある財務省証券を最低100ドルから購入できます。

アクティブな市場解釈には、ヘッドラインの数字よりもイールドカーブに焦点を当ててください。より高い2年債利回りは主にFRBのメッセージです。より高い10年債利回りはマクロのメッセージです。より高い30年債利回りは長期的な信頼のメッセージであります。

よくある質問

国債の利回りとは何ですか?

国債の利回りとは、投資家が現在の価格で国債を保有することから期待する年間リターンのことであります。クーポン率とは異なります。クーポンは固定されていますが、利回りは債券価格の変動に応じて変化するからです。

高い国債利回りは何を意味しますか?

高い国債利回りは、力強い成長、根強いインフレ、より緊縮的なFRBの期待、または長期的なリスクに対するより高い補償を意味する可能性がございます。シグナルがポジティブになるのは、成長が主な要因である場合のみです。インフレまたは財政リスクが変動を促進する場合、市場は通常、より慎重になります。

国債はいつ利子を支払いますか?

財務省中期証券および長期証券は半年ごとに利子を支払います。財務省短期証券は定期的なクーポン利息を支払いません。それらは通常、割引価格で発行され、満期時に額面で償還されます。

30年国債利回りは何を示していますか?

30年国債利回りは、長期のインフレ期待、実質リターン需要、そして長期にわたって米国債務を保有することに対する投資家の信頼を反映しております。これは、デュレーションリスクと長期的な財政信頼の最も明確なシグナルの一つであります。

結論

国債利回りは単なる債券市場の数字ではございません。それらは、政策、インフレ、成長、そして信頼に関するシグナルです。最も有用な読み物は、単一の満期単独ではなく、イールドカーブから得られます。

2年債利回りはFRBの期待値を説明します。10年債利回りはマクロの見通しを説明します。30年債利回りは、投資家が長期的な不確実性に対してどの程度の補償を必要としているかを明らかにします。これらを一緒に読むことで、米国債利回りは世界の市場方向性を示す最も強力なガイドの一つであり続けます。