اريخ النشر: 2026-04-08

انهار النفط لأن السوق أزال بسرعة الجزء الأعلى تكلفة من العلاوة الجيوسياسية: الخوف من إغلاق طويل في مضيق هرمز.

حتى بعد الانخفاض، ظل WTI يتداول بحوالي $24 فوق مستوى ما قبل الحرب قرب $73، لذا بقي جزء كبير من العلاوة الجيوسياسية مضمنًا في السعر.

الزيادة الأخيرة من أوبك+ لشهر أبريل تبلغ فقط 206,000 برميل يوميًا، وهو رقم ضئيل مقابل التقديرات الرسمية البالغة 7.5 مليون برميل يوميًا من الإغلاقات في مارس و9.1 مليون في أبريل.

ارتفعت مخزونات الخام التجارية في الولايات المتحدة إلى 461.6 مليون برميل في الأسبوع المنتهي 27 مارس، في حين انخفضت أيام إمدادات البنزين إلى 27.1، ما يساعد على تفسير لماذا يمكن لضغط أسعار المضخات أن يستمر بعد أول موجة بيع للخام.

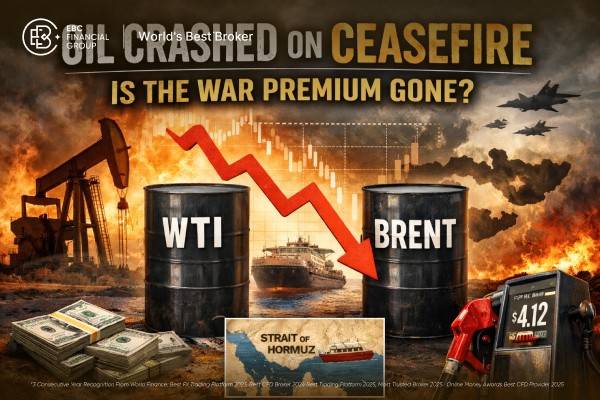

كان متوسط سعر البنزين العادي في الولايات المتحدة $4.12 للغالون في 6 أبريل، بينما بلغ الديزل $5.64. وهذا يعني أنه حتى لو انخفض الخام أكثر، قد تتأخر راحة المستهلكين لأن أسواق المنتجات لا تزال ضيقة.

لم يشعر السوق فجأة براحة إزاء إمدادات الشرق الأوسط. بل أعاد تسعير احتمالات حدوث أسوأ صدمة نقل. وهذا التمييز مهم.

انهار النفط على خلفية عناوين وقف إطلاق النار لأن متداولي الطاقة كانوا يسعرون صدمة شحن، وليس انهيارًا في الطلب. عندما اعتقد السوق أن مضيق هرمز قد يُعاد فتحه ويظل مفتوحًا، توقفت سيناريوهات النقص القصوى عن الظهور كحالة أساسية.

كان هذا التغير وحده كافيًا لخفض WTI بنسبة 14.3% إلى $96.83 وBrent بنسبة 13.3% إلى $94.74 في جلسة واحدة، بعد أن كان الخام قد تداول فوق $117 خلال ذروة الصراع.

السؤال الأعمق هو ما إذا كانت علاوة الحرب قد اختفت أم أنها أُعيدَ تسعيرها فقط. الإجابة هي الثانية. لا يزال مضيق هرمز يتعامل مع نحو خُمس استهلاك النفط ومنتجات البترول العالمي وحوالي ربع تجارة النفط البحرية، لذا حتى إعادة الفتح المؤقتة لا تعيد فورًا سلوك الشحن أو التأمين أو التصدير إلى طبيعته.

| خريطة أسعار خام برنت | المستوى |

|---|---|

| المرجع ما قبل النزاع، 27 فبراير | $71.00/b |

| ذروة الذعر، 2 أبريل | ~$128.00/b |

| ما بعد وقف إطلاق النار، 8 أبريل | $94.74/b |

| الهبوط من الذروة | $33.26/b |

| نسبة القفزة التي أزيلت | 58.4% |

| العلاوة التي لا تزال فوق مستوى 27 فبراير | $23.74/b |

| حصة من القفزة الكاملة المتبقية | 41.6% |

*يعتمد هذا الإطار على نقاط سعر رسمية ومبلغ عنها من السوق من أواخر فبراير وحتى 8 أبريل.

يُظهر الجدول أن السوق أزال أكثر من نصف تسعير الحرب المتطرف، لكنه لم يزل العلاوة بالكامل. بعبارة واضحة، إن علاوة الذعر قد اختفت إلى حد كبير. أما علاوة الاضطراب فلم تختفِ.

تقدير عملي حذر هو أن نحو $15 إلى $25 للبرميل من العلاوة الجيوسياسية واللوجستية لا يزال مضمّنًا في خام برنت.

هذا النطاق يتوافق مع ثلاث نقاط في توقعات إدارة معلومات الطاقة الأمريكية الأخيرة: كانت أساسيات النفط قبل الحرب ضعيفة، وكان من المتوقع أن تتراكم المخزونات، ولا يزال وقف إطلاق النار يترك مسائل السيطرة على الشحن وشروط التأمين والأمن الإقليمي غير محسومة.

لا تزال التوقعات الرسمية للطاقة تفترض أن إغلاقات الإنتاج ستبقى كبيرة خلال أبريل وأنها ستتراجع تدريجيًا بعد ذلك. وقد أبقت تلك التوقعات على علاوة مخاطرة على الخام طوال فترة التوقع.

توقعت تلك التوقعات أن يسجل خام برنت متوسطًا يبلغ $115 للبرميل في الربع الثاني قبل أن يخف لاحقًا في العام إذا تلاشت الاضطرابات.

وافقت أوبك+ على زيادة الإنتاج بمقدار 206,000 برميل يوميًا في أبريل. مقارنةً مع 9.1 مليون برميل يوميًا من الإغلاقات المقدرة في أبريل، يغطي ذلك بالكاد 2.3% من الإمدادات المفقودة.

حتى بالمقارنة مع إغلاقات مارس البالغة 7.5 مليون برميل يوميًا، يعوض ذلك نحو 2.7% فقط. هذه إشارة استقرار، لكنها ليست آلية بديلة.

في بيانات EIA للأسبوع المنتهي في 27 مارس، ارتفعت المخزونات التجارية من النفط الخام إلى 461.6 مليون برميل، ووصلت أيام إمداد الخام إلى 28.2، لكن أيام إمداد البنزين بلغت فقط 27.1، وأيام إمداد المقطرات بلغت 29.3.

هذا يفسر لماذا يمكن أن تظل أسعار الوقود بالتجزئة صلبة حتى بعد تراجع عقود النفط الخام الآجلة. بلغ متوسط سعر البنزين العادي في الولايات المتحدة $4.12 للغالون في 6 أبريل، بينما وصل الديزل إلى $5.64.

حتى 31 مارس، كان المتداولون غير التجاريين في عقود WTI الآجلة الفيزيائية يحملون 378,087 عقد شراء مقابل 164,599 عقد بيع، تاركين مركزًا صافياً طويلاً بنحو 213,488 عقدًا.

بدت مراكز خام برنت أقل دعمًا. في عقود برنت ليوم التسليم الأخير، كان لدى المتداولين غير التجاريين 69,891 عقد شراء و105,706 عقد بيع، أي مركز صافٍ قصير. هذا التباين يفسر لماذا قد يهبط سوق مثقل بطول مراكز WTI بسرعة حالما بدأ تلاشي الخطر العنواني الأولي.

تزول العلاوة المتبقية فقط إذا تحققت ثلاثة شروط:

يحتاج مضيق هرمز إلى عبور مستدام وعلى نطاق واسع، وليس إلى نافذة سياسية لمدة أسبوعين.

يجب أن تعود الإمدادات النفطية المحجوبة في الشرق الأوسط إلى السوق أسرع مما تقترحه التوقعات الحالية.

يجب أن يتصفّح تراكم السفن دون هجمات جديدة أو تغييرات في هياكل الرسوم أو قواعد وصول انتقائية.

حتى ذلك الحين، قد يهبط الخام أكثر، لكنه من غير المحتمل أن يتداول كما لو أنه سوق فائض الإمداد العادي.

لهذا السبب يتوقع أحدث بيان من EIA أن يظل خام برنت مرتفعًا بعد استئناف التدفقات. يفترض التقرير أن يصل برنت إلى ذروة قدرها $115 للبرميل في الربع الثاني من 2026، ويبلغ متوسطه $88 في الربع الرابع، و$76 في 2027، لأن عدم اليقين بشأن اضطرابات الإمداد المستقبلية لا يزول بين عشية وضحاها.

هذا يدل على أن السوق يدرك تأثيرًا دائمًا، وليس مجرد صدمة مؤقتة.

لا. على الرغم من أن أكثر من نصف قفزة الذعر قد تلاشت، إلا أن سعر خام برنت لا يزال أعلى بنحو $24 للبرميل مقارنة بمستواه في 27 فبراير.

لأن السوق كان قد ضمن سيناريو إغلاق طويل لمضيق هرمز، وأزال وقف إطلاق النار لمدة أسبوعين ومسار إعادة الفتح أخطر سيناريو خسارة الإمداد في خطوة واحدة.

ليس بالضرورة. عادةً تتأخر أسعار الوقود بالتجزئة عن تغيرات أسعار النفط الخام، كما أن سوق المنتجات النفطية ما زال ضيقًا. حتى 6 أبريل، بلغ متوسط سعر البنزين العادي في الولايات المتحدة $4.12 للغالون، بينما كان الديزل $5.64، مما يعكس هوامش المصافي والقيود المستمرة في الإمداد التي تتجاوز سوق الخام نفسه.

كسر وقف إطلاق النار الجزء الحاد من موجة صعود النفط، لكنه لم يعِد السوق إلى وضع ما قبل الحرب. يشير الانخفاض الكبير في خام برنت إلى أن المتداولين لم يعودوا يتوقعون أسوأ سيناريو للأزمة.

حقيقة أن الخام لا يزال أعلى بكثير من قاعدته في أواخر فبراير تشير إلى أن السوق يتوقع احتكاكًا دائمًا في الشحن والمخزونات والأمن الإقليمي.

قراءتنا أن علاوة الذعر قد اختفت، بينما تم تقليص علاوة الحرب إلى حجم معقول فقط.

تنويه: هذه المادة لأغراض المعلومات العامة فقط وليست مقصودة (ولا ينبغي اعتبارها) نصيحة مالية أو استثمارية أو غيرها التي يمكن الاعتماد عليها. لا تشكل أي وجهة نظر واردة في المادة توصية من EBC أو من المؤلف بأن أي استثمار أو أمان أو معاملة أو استراتيجية استثمارية معينة مناسبة لأي شخص بعينه.